扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

混合养老金计划风险分担机制研究

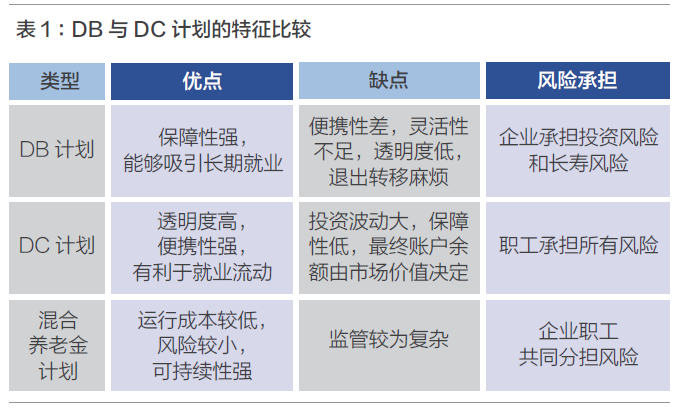

混合养老金计划兼具DB和DC计划的特点,既可以在DB计划基础上加入DC计划的因素,增强灵活性;也可以在DC计划中添加DB计划的特征,增强保障性。DB、DC和混合养老金计划的特征对比如表1所示。DB和DC计划的风险仅由企业和职工之中的一方承担,不具有风险分担的功能,进而影响双方的参保积极性。而混合养老金计划可以根据不同的设计方式,在企业和职工之间进行不同程度的风险分担,还能够提高成本的可预测性,降低双方面临的风险水平。

混合养老金计划的类型

混合养老金计划根据不同的运行模式和风险分担方式,可以分为以下5种类型:

DB和DC组合型:DB与DC计划同时运行,选择养老金积累额较高者进行给付,如美国的底线保障计划(Floor Offset Plans);或者就业前期参与DC计划,达到某一年龄后自动参与DB计划,如英国的时序混合计划(Sequential Hybrid Plan)。

保障固定收益率型:在DB计划的基础上添加个人账户,养老金积累额由发起人提供最低的DB收益保证和个人账户的投资收益两部分组成,如美国的CBP计划和养老金权益计划(Pension Equity Plan)。

积分型:将雇员的缴费换算为“积分”,积分的价值由当年的价格水平等因素共同决定,在退休时转换为与通胀指数挂钩的给付,如德国的里斯特改革。

指数调节型:根据筹资情况或投资收益情况对缴费和给付进行指数化调整。如加拿大的目标给付计划(Target Benefit Plan,TBP)、荷兰的预期确定养老金计划(Defined Ambition,DA)。

平均工资型:根据终生平均工资或退休前几年的平均工资对给付进行调整。如美国的CBP计划、荷兰的指数化职业生涯平均计划(Indexed Career Average Plans,ICAP)。

混合养老金计划的投资风险分担方式

在养老金计划运行过程中,最基本和关注最多的风险可以分为四类:投资风险、长寿风险、利率风险和通胀风险。受新冠疫情和经济发展形势影响,养老基金的缺口日益加大,如何降低投资风险问题成为首要任务。投资风险分担可以从代际分担和代内分担的角度进行分析。

代际分担是指通过参数设置同时调整缴费和给付,将某一代人的投资风险与其他代人共同承担。集合型确定缴费养老金计划(Collective Defined Contribution,CDC)最显著的优势是具有代际风险分担的功能,其缴费收入和给付支出由DB型计发公式确定,再根据精算负债和基金价值之间产生的盈余或赤字而调整,从而在多代人中间实现风险分担的目标。除此之外,CDC计划将所有缴费集中进行投资,获得投资多样化的规模优势,与传统的DC计划相比降低了投资风险,比传统的DB计划更具有可持续性。

代内分担是指通过调整某一退休群体的给付,从而实现在企业与职工或职工群体间分担投资风险的目标,提高退休人员的老年收入稳定性。TBP计划根据投资收益同步调整所有参与者的给付,使得投资风险随着时间的推移而得到缓解,为参与者提供更加稳定、可持续的养老金账户。CBP计划在DB计划的基础上添加个人账户,因此退休者能够获得固定给付与个人账户中的投资收益之和,保证职工可以获得一定的给付,从而实现通过调整给付在企业和职工之间分担投资风险。

我国企业年金在风险分担方面的问题及对策

企业年金存在的问题

我国企业年金实行的是DC型的信托管理模式,由企业和职工共同缴费,企业将资金集中委托给企业年金基金,企业年金基金委托给投资管理人、账户管理人和托管人进行市场化运营,职工退休时可获得的给付由缴费及其投资收益决定。在此过程中,职工并没有投资选择权,不能根据自己的风险偏好选择相应的计划,风险却完全由职工承担。该计划既没有名义记账利率,也没有破产担保机制,不能实现在企业和职工间分担风险。

提高风险分担的对策

首先是DB、DC和混合养老金计划同步发展。从OECD国家的企业年金计划来看,计划类型并不是单一的,既有DB计划,也有DC计划,还有混合养老金计划。每种计划具有不同的风险分担方式,适应于不同的人群,同步发展DB、DC和混合养老金计划能够提高风险分担能力和保障水平。如美国的CBP计划可以改变传统DB计划缺乏灵活性的不足,降低提前退休的概率。合理的混合养老金计划设计还能降低转置成本,提高企业年金计划的可持续性。

我国可以尝试引进DB和DC组合型计划或保障固定收益率型计划,在企业年金发展较快的城市进行试点。这两种类型的计划不仅能够同时具有DB和DC计划的特征,职工还可以获得最低收益保障,符合大部分职工的风险偏好。若试点情况良好,我国应进一步建立多元化的企业年金制度,为参与者提供更大的选择空间。

第二是开放个人投资和计划选择权。目前的企业集中决策机制使得职工不能自主选择受托单位,若职工对受托单位了解程度低,则其参与积极性将会降低。允许参与者根据年龄、收入、风险偏好等因素,自主选择企业年金计划产品,能够推动资产的合理配置,向产品化方向发展。尽快建立各类企业年金计划的适当性参考标准,方便参与者可以根据自己的需求选择不同的企业年金计划。

可以在自主选择基础之上引入合格默认投资选项,若参与者不进行自主选择,则直接按默认选项进行投资。由于我国人口众多、职工金融知识有限以及风险偏好不同,可以考虑设计符合我国国情的生命周期产品作为默认投资选项,这有利于实现参与者在生命周期内的资产配置平衡再调整。这对于提高老年的收入保障具有重要意义。

第三是建立更加严格的监管机制。完善的监管机制是促进企业年金发展的重要因素。混合养老金计划的运行机制比传统的DB和DC计划复杂,因此需要更加复杂的监管机制来保证计划的顺利发展。英国建立了专门的国家职业储蓄信托(NEST)机构和养老金监管局对第二支柱进行独立监管,欧盟更是将企业年金的监管看作与基金、证券等传统金融产品同等重要。

除此之外,企业年金的监管要确保安全性和公开透明性。企业年金基金的安全性是其投资运营和监管的首要前提,对于挤占挪用资金、忽视重大风险进行投资的行为要坚决抵制。对企业年金的征缴、发放以及投资运营的事前、事中、事后进行全方面的监督,将监督过程以及存在的问题公之于众,才能杜绝逆向选择问题和偷税漏税问题的产生,保证尽可能多的职工得到保障。

(李玉梅为湖南师范大学商学院硕士研究生)

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号