扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

老龄金融国家标准的发展现状

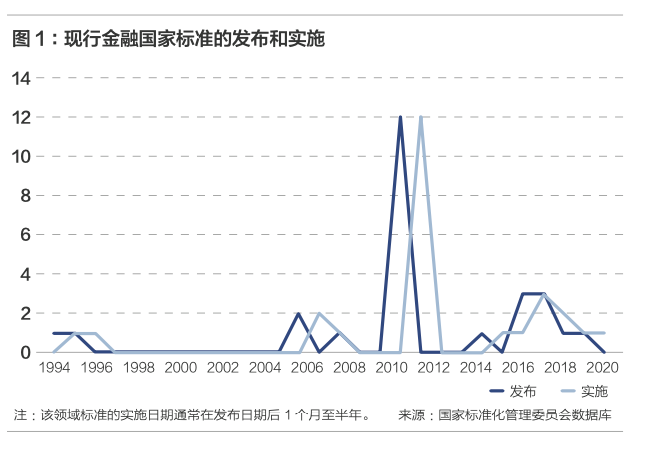

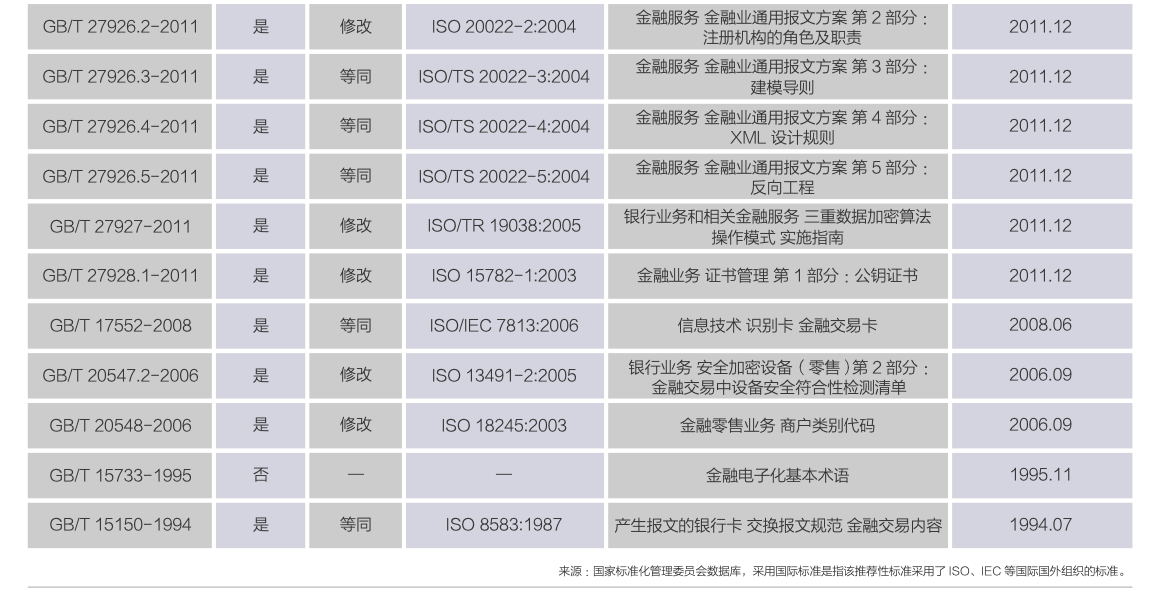

目前专门针对老龄金融的中国国家标准还较为有限,本文基于金融领域的中国国家标准数据对标准规模和结构进行分析。结合国家标准化管理委员会数据和国际标准分类法(ICS,International Classification for Standards),金融领域国家标准共有76项。其中,标准名称包含“金融”的共47项,均为推荐性国家标准,包括:现行标准26项,即将实施标准8项,被代替标准4项,废止标准9项。近三年共发布10项标准,三年前发布的有37项。主要涉及ICS标准化专业领域包括:“综合、术语学、标准化、文献”(ICS:01)共1项;“社会学、服务、公司(企业)的组织和管理、行政、运输”(ICS:03)共29项;“信息技术、办公机械”(ICS:35)共17项。在现行的26项国家标准中,1994年至1995年、2008年,2015年,2019年至2020年均有一项国家标准发布;2011年最多为12项,2006年2项,2017年和2018年均为3项(见图1)。2011年发布的12项金融国家标准,均为在采用ISO、IEC等国际国外组织标准基础上制定的与国际一致的标准,且均属金融服务领域。金融国家标准的国际化水平较高,在26项现行标准中,20项国家标准在采用国际标准的基础上制定,与国际标准一致的国家标准占比为76.92%(见表1)。采用国际标准的方式以修改采用居多,共11项,等同采用共9项。

老龄金融国家标准存在的问题

老龄金融国家标准供给规模亟待提升。一定的标准存量是老龄金融领域标准有效供给的规模保障。目前中国金融领域现行国家标准近80项,针对老龄金融的国家标准供给较为不足。结合国家标准的竞争力效应分析,缺乏统一的老龄金融产品和服务标准会导致老龄金融产品出现低质趋同化。如年金险、健康险等老龄金融产品日益趋同,但养老、健康类私人指导等增值服务尚未实现有效叠加。优质老龄金融产品和服务的竞争力较难得到体现。

结合创新效应来看,由于老龄金融产品标准较为缺乏,不符合标准的短期“养老”金融产品充斥市场,不利于创新老龄金融产品和金融服务。养老群体在生理、心理和理财上的实际需求尚未在老龄金融产品和服务中得到充分体现,老龄金融产品和服务的创新动力不足,创新性设计难以在市场上广泛传播。针对具有老龄金融特色的产品创新、服务创新有待推出。

结合共同语言效应来看,国际上的成熟理念认为,老龄金融产品和服务应符合门槛低、期限长的标准。但目前中国老龄金融领域的金融产品在门槛、期限、风险和收益上与普通金融理财产品相差不大,难以满足消费者以长期投资计划实现养老的需求。中国老龄金融市场发展与发达国家相比还存在较大差距,在国内不同地区的发展水平也不平衡。浙江省杭州市率先实现国家金融服务标准落地,要实现金融服务“双循环”,养老金融标准亟待完善。

完善老龄金融标准体系的对策

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号