扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

现在的人活到七八十岁的概率非常高,这是一个生活常识。圣雄甘地去世时是78岁。如果受试者知道这个常识,他可以将锚点选在这个更有可能的区间,那么预测的准确度将大幅提升。所以说,锚定效应的影响不一定就不好(其实好不好没所谓,关键是人们不可能不受它影响),重要的是如何善加利用。如果选择的参考值比较接近要预测的对象,理论上可能获得更接近的预测值。

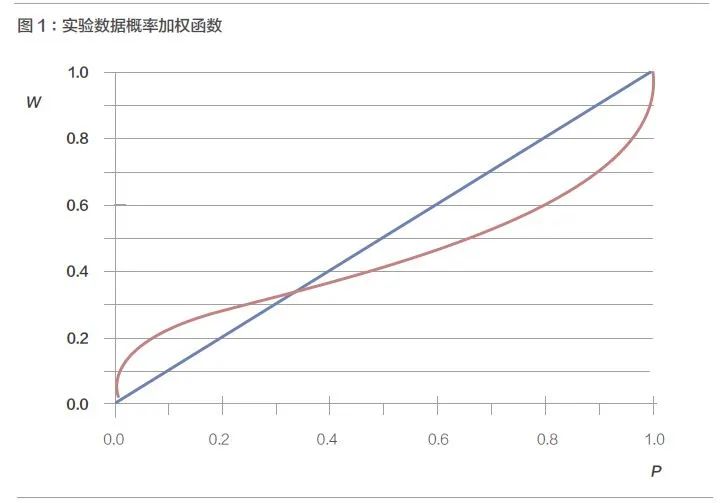

行为经济学对不确定事件的预测有很多模型,其中卡尼曼和特沃斯基提出的前景理论最具代表性,而且能够解释的现象很广泛。对于不确定事件发生的可能性,该模型认为人们在判断低概率事件方面存在高估其发生可能性的现象,而对于不可能事件或确定事件,则有较大的把握。不同的人对于中等概率事件的判断也比较接近实际,这类事件一般具有50%左右的发生概率。笔者为香港中文大学金融硕士研究生讲授行为金融课时,让学生们做了一些实验,检验这个模型是否与现实吻合,并将实验数据画出的概率加权函数做了对比分析。

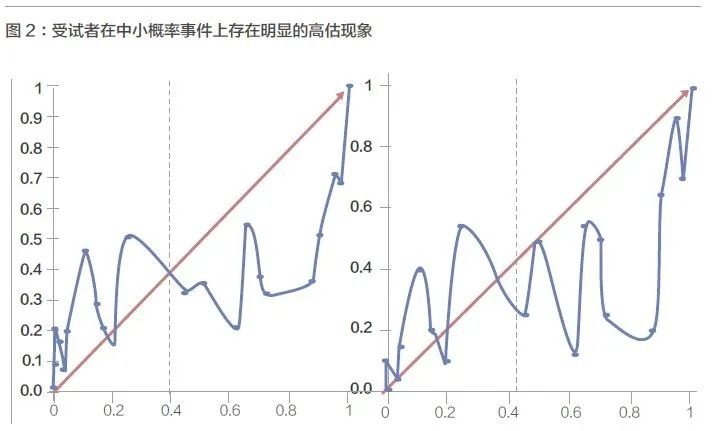

实验的方法是让受试者评估一组事件发生的概率有多大。当这些事件的排列顺序没有尽可能打乱时,实验结果出现了明显的锚定现象,即连续几个问题的预测值在同一个幅度较小的区间里成堆出现。经过对事件排列顺序进行随机优化,则解决了这个问题。之后我们确实观察到了类似上图的曲线。受试者对于发生概率在40%左右的不确定事件的预测是比较准确的,也就是说这条曲线与从原点引出的四十五度直线的焦点是在40%左右。我们可以把它当作中等大小的概率,那么,发生机会小于40%的不确定事件就是“中小概率”事件,而发生机会大于它的就是“中大概率”事件。

实验数据显示,受试者在中小概率事件上确实存在明显的高估现象。发生机会越小的事件的可能性越容易被高估,比如概率小于1%的事件,受试者给出的发生概率可能是实际值的几倍乃至几十倍之多。对于中大概率事件,虽然有些受试者也会高估,但是低估的情况更为普遍。只是我们得不出一个形状上非常类似理论模型的曲线。这可能与实验设计不够完善,以及受试者数量还不够多有关,但是模型的主要特征在实验中都得到了印证。

人们在预测不确定事件上出现的这种系统性偏差,与人的知识积累有关。当完全没有相似事件的信息可供参考时,受试者可能会随意选择一个数字作为锚点,然后围绕着这个数字做出猜测,也就是大家常说的“瞎蒙”。我们可以把类似事件的发生概率叫做“基率”,比如,中国人一生患重大疾病的概率是77%,资深证券分析师推荐股票盈利的概率是40%-60%,这些信息能够帮助你预测自己得重症或者买卖某只股票盈亏的机会有多大。当然,也有一些不确定事件是可以用简单的排列组合方法计算出来的。尽管如此,事实上,大部分人不擅长,也不习惯在思考时使用概率公式。

人们在做预测时,还会受到其他一些因素的影响,比如职业形成的思维模式或习惯。从事审计工作的在职学生倾向于低估所有不确定事件。有些个性开朗乐观的学生,习惯于高估不确定事件的发生概率。其他重要的影响因素还包括情绪,特别是身体状况引发的情绪反应,比如因为疲惫劳累而情绪低落出现的低估现象较多。开心快乐会导致中小概率事件的发生机会被高估更多,而伤感对导致中大概率事件的发生机会被低估更多。理论上讲,人们预测的不确定事件可能与自己的关系不大,比如日本地震的概率、在录入英文时敲击Z键的概率等。但是,有些事件对于受试者的影响可能不是中性的。比如,孕期或分娩意外死亡的概率是0.025%,被动吸烟者患肺癌的概率是0.00175%,如果受试者是孕妇或亲属即将生产,或者受试者经常被动吸烟,就会对这类事件产生抵触情绪或不希望它发生,而低估其发生概率。还有一些事件对于受试者来说可能是好事,比如,长期吸烟的烟民能活到80岁的概率为26%。如果受试者喜欢吸烟,那么他很可能会高估这个概率。这种情绪对预测结果造成的影响,并不都是不利的。对于特定的受试者,如果是预测对其不利的中低概率事件,情绪导致的低估可以抵消一部分高估,使得预测结果更接近真实值;同样,在经常发生低估的中大概率事件上,如果该事件对于受试者是有利的,那么低估就会被抵消一些,使得预测值更接近真实值。当然,与上述搭配相反的情况下,高估和低估情况会变得更严重。这些问题是我们在做预测的时候应该注意的。

学生们通过这样的实验对行为金融的模型加深了理解,而且从中学到了一些实用的提高思维能力和预测结果的方法。一般来说,对于要预测的不确定事件,应该先了解一些背景信息,特别是发生过类似事件的统计数据,作为可供参考的“锚点”。然后根据这个锚点大于还是小于40%,将其分类为中小概率事件或中大概率事件。预测时尽量保持身体状态处于平衡状态,情绪没有较大起伏波动。对做出的初步预测结果,根据该预测事件对自己是中性、负面还是正面,对预测值做微调,这样处理之后得到的最终预测结果,可能是你能够做出的较优的判断。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号