盛军:房地产正在成为中资美元债市场风险源

存量债券资源将乾坤大挪移

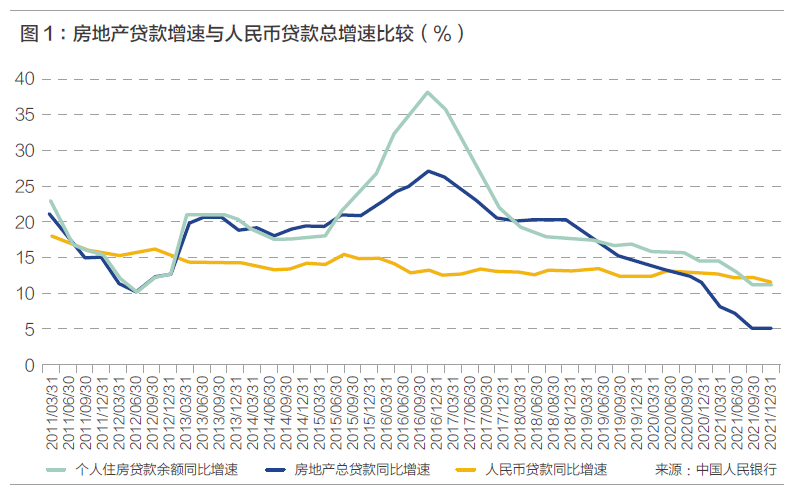

近年来,各地区各部门坚定“房住不炒”和“一城一策”的总方向,严防资金违规流入房地产市场。2021年末,人民币房地产贷款余额52.17万亿元,同比增长7.9%,比上年增速低3.7个百分点,低于各项贷款平均增速6.5个百分点;近10年来房地产贷款增速较人民币贷款总增速持续走低,近几年在总贷款中的占比平稳回落,特别是房地产开发贷款,详见图1。

进入2022年以来,对于地产行业整体波动加剧的情况,高层释放了房地产信贷环境改善的信号,房地产贷款在“大方向没有改变”的前提下,在刚性需求上按揭贷款有所放松,推动房地产行业持续稳定发展,防范可能的系统性风险,而在这一过程中更强调对刚需等“合理资金需求”的满足,“房住不炒”政策基调未发生任何变化。由于快销高负债模式终结,保障房长租模式兴起,对于经营激进的尾部地产企业,面临流动性枯竭、违约破产倒闭或被并购的概率持续增加,今后一段时间对债券市场将带来一定的扰动和冲击。

“房住不炒”理念持续强化,保障性租赁住房制度的强力推进进一步改变供求、抑制房价;内需基点和科技驱动战略客观上要求房地产业回归正常本位;居民负债率快速持续攀升而收入预期下降;信贷政策持续收缩,按揭价格飙升、额度受控,房地产税进入倒数阶段进一步加大购房和持有成本预期。综合来看,房地产价格拐点已经来临,房地产行业下滑风险概率加大。

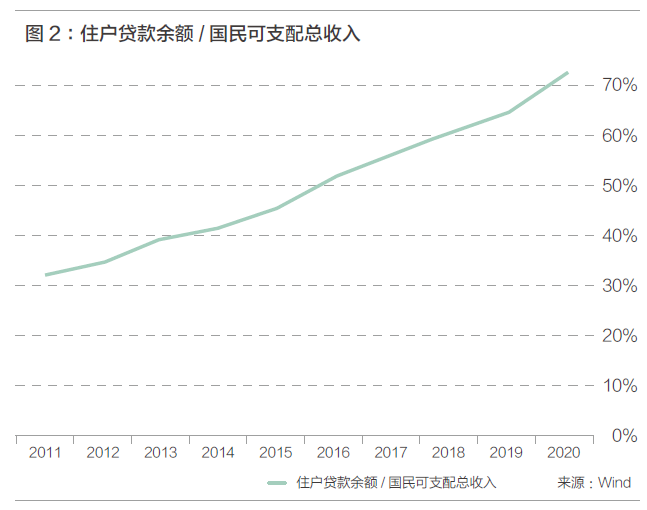

住户贷款占国民可支配收入的比重,在2010年仅为27.25%,2020年达到了62.60%。11年间增加了35.35个百分点。近10年居民杠杆率增长超过一倍;而房贷在其中占据绝大比例。还贷压力和房产下跌将导致不良率进一步提升。详见图2。

从20%多到60%这样的一个杠杆水平,美国用了近40年,日本用了20多年,中国只用了10年。而新兴经济体的这个指标平均仅为38.7%。央行发布的最新政策研究显示,2021年一季度我国居民杠杆率为72.1%。《中国家庭财富指数调研报告》显示,计划购房家庭占比自2020年四季度以来持续回落,居民购房意愿下行明显。2021年10月,全国人大常务委员会授权国务院在部分地区开展房地产税改革试点工作。房产税开征在即,结合长期租赁住房供给的迅速上量等政策组合拳,将持续推动居民购买商品房的预期改变。

2021年5月31日中共中央政治局审议《关于优化生育政策促进人口长期均衡发展的决定》并指出,为进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。但是2021年以来数据显示,生育趋势仍然不容乐观。根据官方公布的2021年各地出生人口与生育登记情况统计汇总显示,2021年上半年(部分地区统计范围是1-7月份),河南、宁夏等13个省市出生人口总数同比下跌17.2%,而根据国家统计局的数据,2021年中国新增人口只有48万人,零生育率临界点比相关专家的预计提前了5年以上。

基于上述原因,加之“十四五”规划吹响了经济革命性转型的号角,以科技创新为绝对主导的全新发展模式进一步压缩了房地产的发展空间,并持续推进各项资源向科技驱动的实体经济强力转移,对房地产行业形成抽水效应;从微观尾部市场主体近期频频违约来看,房地产行业将加速分化,引致2021年尾部发债主体违约风险进一步放大。虽然政策有所松动,房住不炒的基调没有改变,2022年仍存在需求弱化和销售及投资缩减带来的房价下跌和资产减值的较大可能性,如出现过度波动将引发较大震动和金融资产的连锁反应,防止房价过度下滑将成为政府政策的关注重点。当然,房地产行业尾部风险虽然仍未出清,但大概率以个体孤立事件为主,对于国内债券市场的整体冲击有限,一方面房地产债券占比在存量中未超过10%,另一方面国内债券市场的准入始终较紧。

与此同时,房地产正在成为中资美元债市场最大风险源,并将持续发酵一段时间,特别是以快销加杠杆特征狂奔的地产企业在外部支持与自身造血方面都将面临持续的压力,部分尾部个体的破产和被兼并不可避免,将成为旧时代完结的标志风险事件和新时代开启的铺路石,同时让激进的投资者为不审慎承担代价、承受激进房地产发行主体的违约损失。

双碳政策将持续加大传统能源行业发债主体的结构性风险

我国是世界上少数几个能源以煤为主的国家之一。火电行业和在我国一次能源结构中执牛耳的煤炭行业将面临很大的生存转型压力,反映在债券市场上就是相应行业的信用风险可能出现爆发态势。2030年前,这种变化的斜率相对于2030后会相对温和,债市震动会相对缓和,但是由于这次变革的激烈程度巨大,相关行业尾部企业关停破产的压力将持续加大,对尾部发债个体而言,这一能源结构的革命性剧烈变化带来的影响可能是随时可以致命的,特别是列入国家负面清单的技术和项目,存在较高的债券违约风险。同时,随着这些传统行业规模压缩、发展路径异化,会形成新的企业分化,形成新的尾部风险和技术路径选择失败风险,持续引发相关主体的债券违约。

基础材料如钢铁、有色、水泥等生产过程的碳排放是整个社会碳排放的重要组成部分,向循环经济转型,并显著提高关键材料的利用率和回收率是重要方向。2021发布的《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》提出,引导企业有序开展节能降碳技术改造,提高生产运行能效,坚决依法淘汰落后产能、落后工艺、落后产品。新增投资行业管控上,要求坚决遏制高耗能高排放项目盲目发展,严控煤电、钢铁、电解铝、水泥、石化等高碳项目投资。

新的一轮行政命令式强制淘汰潮和整治活动在相关领域和相关行业的展开,对于包括债券市场在内的金融领域将带来较大的个体突然死亡式的违约风险,需要密切关注政策动态,评估其对相关行业及企业的生存影响,前瞻性完成风险识别,及时采取风险防范和资产保全措施,以规避债券市场发债个体违约风险,对相关行业流动性风险加强预判和流动性管理。

技术能否有效突破与技术变化本身的不确定性和难以预料性,是碳中和实现的最大变数。目前我国在新能源领域发展整体上在全球领先,特别是风电和太阳能发电。与此同时,原创性的、体系化的关键技术突破还远远不够,正在制约着双碳目标主流的核心主干技术实现路径的确定和实施,进而影响我国双碳目标的如期推进与达成效果和时间。

微信公众号

微信公众号 微博

微博