扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

2025年至今,全球资源品的市场画风正在发生深刻变化。资源品市场运行底层逻辑正经历从“需求、供给双因子”主导的传统资源,加速蔓延至关键战略金属。铜、铝、黄金、能源金属轮番走强,有色金属指数持续抬升,全球资金正在重新定价“矿山”和“资源国”。

国联民生证券研究所常务副总经理、金属行业首席分析师邱祖学在《北大金融评论》发文表示,资源民族主义的兴起,是全球经贸体系从单极化走向多极化过程中,资源争夺战的必然产物。资源国有望通过主动干预供给侧,为关键矿产注入战略溢价,以此打破资源国在全球价值链中长期处于议价权缺失的弱势地位。

本文完整版刊登于《北大金融评论》第27期。

引言:一场静默的全球资源变局

2025 年至今,全球资源品的市场画风正在发生深刻变化。资源品市场运行底层逻辑正经历从“需求、供给双因子”主导的传统资源,加速蔓延至关键战略金属。铜、铝、黄金、能源金属轮番走强,有色金属指数持续抬升,全球资金正在重新定价“矿山”和“资源国”。

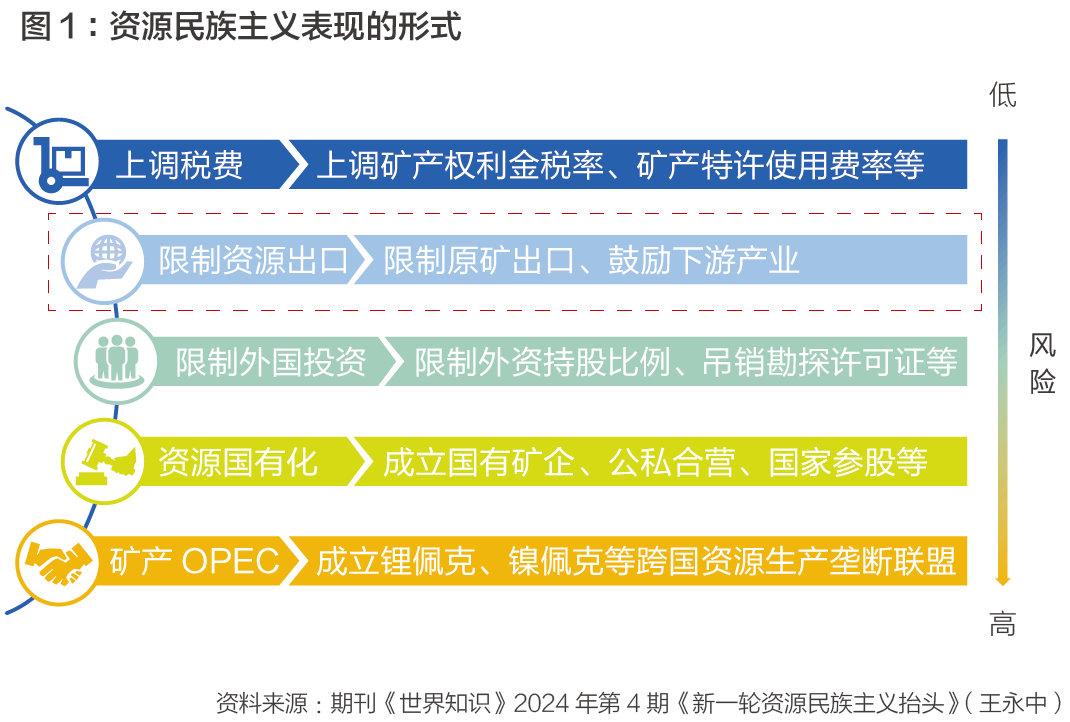

这股浪潮的背后,是一个正在重塑全球产业格局的核心力量——资源民族主义。从非洲到拉美,从东南亚到北美,一场由国家意志主导的“关键资源价值保卫战”正在全球上演。它不再是简单的限产或涨税,而是资源国通过政策手段加强对本国矿产、能源等自然资源的控制,提高本土加工比例、限制原矿出口、推动本地建厂,以此最大化本国利益的一种战略选择。

非洲:资源主权意识全面觉醒。非洲大陆拥有全球最丰富的矿产资源,却长期处于全球产业链的最底端。如今,这片大陆正在发生深刻变革。

2025 年10 月,非洲小国马拉维的总统发布行政命令,禁止本国未经加工的原矿出口,且政策立即生效,包括锂、稀土、石墨等多项战略矿种均在限制范围之内。此举显然是希望提高本国矿产的下游加工能力,试图让更多的资源价值留在国内。这并非孤例。过去两年,非洲多个拥有关键矿产的国家正在逐步收紧出口政策:

刚果(金):该国是全球重要的矿产资源国,铜、钴、钽、锡等品种产量位居全球前列,2025 年2 月实施钴出口禁令,并在10月追加配额管理机制。作为全球钴供应占比高达74% 的国家,这一政策直接导致钴现货价格在禁令推出后至25 年底累计上涨195%。

津巴布韦:2025 年6 月宣布自2027 年起全面禁止锂精矿出口,强制要求本地深加工。而在2026 年2 月,津巴布韦突然提前实施该政策,暂停所有原矿及锂精矿出口,禁令即时生效且涵盖在途货物,理由为“打击矿产走私”和“推动本地增值”。

加蓬:2025年6 月宣布将从2029 年起停止出口锰矿原矿。

几内亚:2025年5 月直接吊销上百家矿业公司的采矿许可证。

东南亚:印尼的“资源民族主义”范本。如果说非洲国家还在试探,那么印尼早已把“资源民族主义”玩得炉火纯青。印尼是全球最重要的矿产资源国之一,全球65% 左右的镍、36% 左右的煤炭出口、15% 到20% 的锡矿产量均来自印尼。印尼近年来通过上调资源税、强制外汇留存等方式持续强化国家对矿业的整体控制力,并已将镍矿出口禁令的成功经验复制至铝土矿、铜精矿,同时正在研究未来数年禁止锡等多种原材料出口。中国企业是印尼镍产业链的重要建设者。2018 年中美贸易摩擦之后,大量中国企业出海印尼,帮印尼建起了镍的采选厂、精炼厂,把印尼的镍产能推上全球第一。然而,从2025年下半年开始,印尼突然宣布削减三分之一的产量,同时削减约20% 的煤炭产量。

拉美与北美:资源争夺战升级。拉美同样不平静,智利的锂矿国有化进程虽然有所放缓,但趋势未变;秘鲁的铜矿社区冲突频发,新矿业法的讨论持续升温。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号