扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

大宗商品的金融化历史悠久,严格意义上讲,当人们开始考虑使用契约形式来规避商品交易风险时,商品就被赋予了金融属性。大宗商品金融化的主要表现之一是商品越来越多地被作为一种投资品。

中国民生银行首席经济学家兼研究院院长温彬和中国民生银行研究院高级研究员李鑫共同在《北大金融评论》发文表示,金融化对大宗商品定价的影响主要体现在几个方面:一是定价权向交易所集中,期货价格逐渐成为定价基准;二是价格变化受货币政策影响及流动性影响较大,与其他金融资产联动性增强;三是金融资本放大价格波动,重塑了商品期货风险分配结构。

本文完整版刊登于《北大金融评论》第27期。

大宗商品的金融化历程

大宗商品的金融化历史悠久,严格意义上讲,当人们开始考虑使用契约形式来规避商品交易风险时,商品就被赋予了金融属性。早在16 世纪,当地政府还未允许的时候,谷物的远期交易在阿姆斯特丹就已见雏形;之后,伴随着荷兰标准化的生产与规范化的品质使腌鱼的标准化合同成为可能,腌鱼交易也被附上金融属性;在赫赫有名的“郁金香泡沫”时期,证券市场中的会员制和清算制也被带入商品交易之中。

由大量金融资本涌入大宗商品市场所带来的金融化始于20 世纪70 年代,并在21 世纪迅速发展。例如,首个成功上市交易的能源期货合约“取暖油期货合约”就是在1978 年11 月登陆纽约商品交易所(NYMEX),随后成品油、原油、燃料油为基础的期货合约相继推出,其中最重要的是NYMEX 1983年推出的WTI 期货合约以及伦敦国际原油交易所(IPE)1988 年推出的BRENT 期货合约;工业属性相对较弱的黄金的期货合约推出时间稍早一些,在布雷顿森林体系解体后的1974 年,美国纽约金属交易所(COMEX)为应对黄金价格的剧烈波动推出第一张黄金期货合约。进入21 世纪后,出于对全球通胀加剧的忧虑,越来越多的资金源源不断地介入商品市场,全球商品期货及期权投资规模在1995年时大概为1000 多亿美元,2007年达到7000 亿美元,20 世纪90 年代有300 多个对冲基金在商品市场上交易,2009 年已超万只。

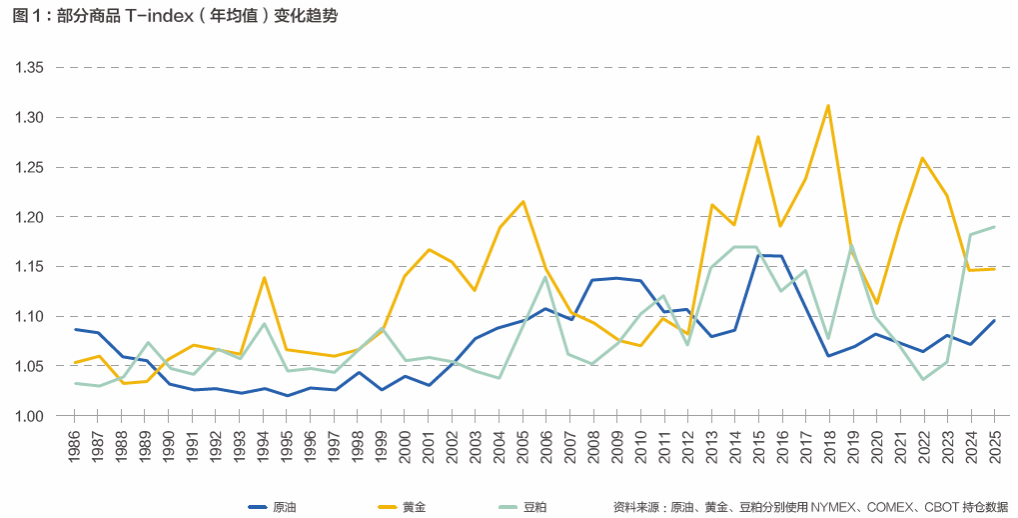

大宗商品金融化的主要表现之一是商品越来越多地被作为一种投资品。尽管在产业套保里大多数合约交易最终同样是以对冲终结,很少进行实物交割,但金融产品越来越多地出现实物化特征,则是大宗商品金融化的一个明显征兆。不仅对冲基金为了投资组合的多样化而投资商品期货市场,专门围绕大宗商品进行投资的金融产品也在不断涌现,场外交易互换合约(OTC Swap Agreements)、多头指数基金(Long-only Index Funds)、商品交易所交易基金(Commodity ETFs)及其他结构性产品的出现,鼓励更多的金融机构和投资者更方便地投资于大宗商品市场。当然,其中大量投资基金会依据商品供需基本面的周期变化来进行长线投资,但也有部分资金时常利用各种题材进行投机炒作,从而加剧市场的波动。按照Working 提出的T-index 来计算,可以看到当前原油、黄金和豆粕期货市场中的投机成分总体而言较20 世纪80 年代均不同程度有所提升。

金融化对大宗商品定价机制的影响

金融化对大宗商品定价的影响主要体现在如下几个方面。

一是定价权向交易所集中,期货价格逐渐成为定价基准。金融化使得大宗商品定价的透明度显著增强,边缘生产商与主要生产商之间价格明显收敛,而此前边缘生产商的价格曾长期低于主要生产商的价格。然而大宗商品的国际定价权却逐渐地向交易所集中,特别是NYMEX、芝加哥期货交易所(CBOT)、伦敦金属交易所(LME)等主要的商品期货交易所。由于期货合约的交易规模通常远超现货市场的实物贸易量,因此现货市场衍生而来的期货市场反而逐渐成为很多现货市场的定价基准,例如石油等商品的期货价格就已在单向地影响现货价格。尽管现货市场的交易者通常也要基于对未来商品供需的预期来选择何时补库,但期货交易则将预期对价格的影响作用推向更远,某种程度上讲,当前实际供需双方对大宗商品价格的影响进一步让位于金融交易者对远期商品供需的预期。

二是价格变化受货币政策影响及流动性影响较大,与其他金融资产联动性增强。就以美元计价的国际大宗商品而言,其价格往往与美元汇率走势进而与美国的经济形势和货币政策存在一定相关性。同时,鉴于美国经济在全球经济中的重要地位,投资者对许多商品供需的预期也受到美国经济和政策走向的影响。因此,有时仅美国官方公布数据的异常修正,就足以造成期货市场的大幅调整。事实上,国际金融市场普遍受到美国经济及货币金融环境的影响,由此表现为大宗商品与股票等其他金融资产价格之间存在联动性变化。也有研究显示,这种市场联动性的增强一定程度上也是由于对冲基金的跨市交易所致。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号