扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

2020—2022年间, 铜、原油的大幅上涨,引发了学术界对于一个新的超级周期是否开启的争议。有人认为这是疫情后的货币刺激与供应链中断的“短期干扰”,而非结构性反转。但也有人认为随着全球经济从COVID-19疫情中复苏,大宗商品市场正在进入一个新的“超级周期”。

北京工商大学经济学院教授高扬和北京工商大学经济学院博士生梁晨共同在《北大金融评论》发文表示,在大宗商品的十字路口,要研判大宗商品超级周期即将终结还是巨浪的前夕,我们仍要从大宗商品超级周期的形成逻辑中,聚焦是否有强劲的结构性的需求拉动力量。与第四次超级周期不同,当前并非由单一的结构性需求拉动,而是由多个结构性需求拉动叠加而成。

本文完整版刊登于《北大金融评论》第27期。

大宗商品的超级周期是指大宗商品价格长达数十年的长期上升和衰退阶段,价格显著偏离长期趋势的现象。Baffes & Kabundi(2024)指出每个超级周期的成因具有高度异质性, 因而更赞成Gilbert(2022)的观点,即认为称之为“波动”要比“周期”更为恰当,因为“波动”更强调其非规律性。

历史上的四个超级周期

回顾自19 世纪末以来的历史,全球资源市场经历了较为公认的四次显著的浪潮。

第一波周期(约1900s—1930s)由美国的崛起所驱动,其大规模城镇化与工业化进程,叠加第一次世界大战的战时消耗,使得铜、铁等基建材料在 1917 年左右达到峰值。

第二波周期(约 1930s—1970s) 则植根于二战后的全球重建,在“马歇尔计划”与日本经济腾飞的支撑下,全球进入了长达数十年的“黄金年代”,需求在 1951 年前后达到高潮。这一时期基建、军工、能源等原材料普涨。

第三波周期(约 1970s—1990s),市场逻辑发生了显著偏转,从“需求拉动”转向了“供给冲击”。1973 年和1979 年的石油危机成为主导因素,能源供给的骤减直接导致油价暴涨并引发全球高通胀,使得石油在周期中脱颖而出。

大宗商品超级周期的形成机制

在四次超级周期中,除了第三次是石油危机带来的“供应冲击型”超级周期之外,其余三次均是“需求拉动型”超级周期。接下来我们主要分析一下后者的形成机制。

这种需求拉动型的超级周期,其成因具体来讲,是“需求激增”与“产能调整滞后”之间的错位,构成了价格长期大幅度偏离均衡轨道(Cuddington & Zellou,2013 ;Fernández et al.,2020; Hrabynska and Kosarchyn, 2022)。

一方面,由于大型经济体在进行工业化或城市化等结构性转型时,对能源和金属等资源产生爆发性的需求增长。Jerrett & Cuddingto(2008)通过主成分分析证实单一全球需求因素能解释金属价格变动的 71%,有力地论证了超级周期本质上是由大规模城市化引发的总需求冲击所驱动,而非零散的供应侧干扰。

但另一方面,受到严重的产能限制以及长达数年的投资开发滞后影响,资源的短期供给缺乏弹性。与工业品不同,矿山、油田及大型能源基础设施从勘探到投产的开发周期通常长达10 年左右(Hrabynska and Kosarchyn,2022)。

当结构性需求巨浪袭来时,初期的价格飙升由于缺乏产能释放,会演变为长期的稀缺性溢价。

由于资源类商品在供给上的缺乏弹性是其固有的特征,因此庞大经济体的需求激增是导致超级周期的根本的动力来源。而需求激增通常是由经济体的结构性转型带来的。这一点区别于普通的经济周期,后者通常是由于短期的商业周期或库存波动原因导致,受利率、库存或短期政策的影响。只要全球范围内仍有不同地区分阶段地进入工业化和城市化进程,新的超级周期就会像浪潮一样不断涌现。因此,要高度关注大型新兴经济体在结构转型期给全球资源市场带来的深远长波冲击(Cuddington & Zellou,2013)。

2020年之后:是新周期的开启还是短期回调?

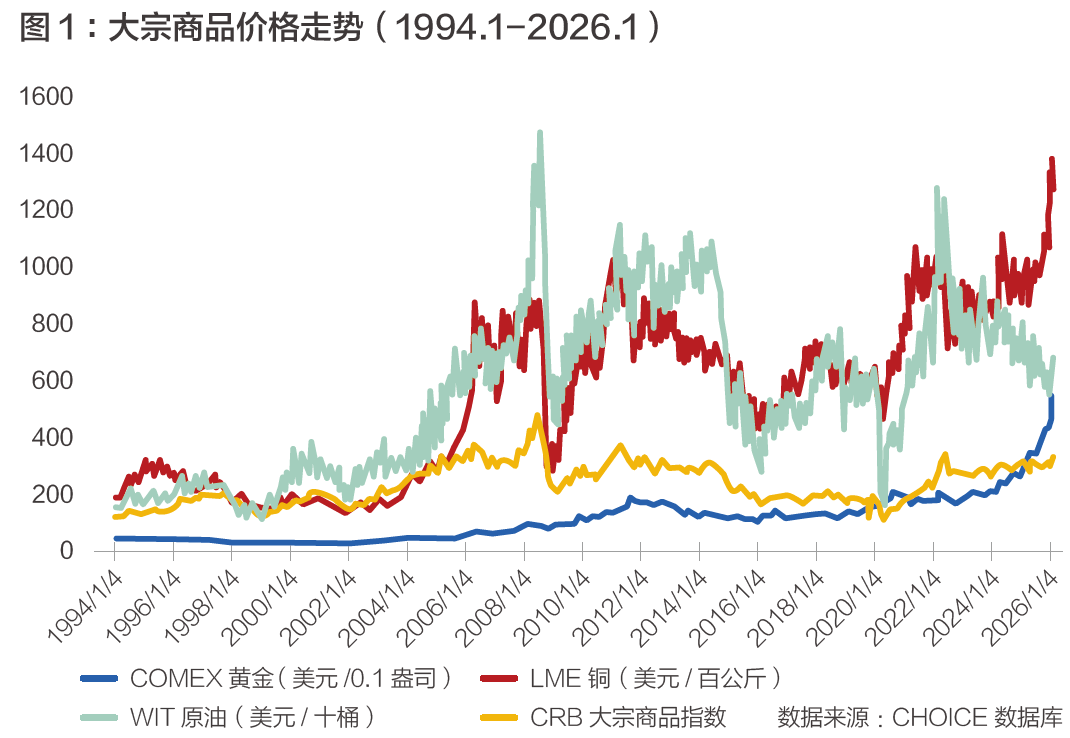

2020—2022 年间, 铜、原油的大幅上涨(见图1),引发了学术界对于一个新的超级周期是否开启的争议。部分学者认为这是疫情后的货币刺激与供应链中断的“短期干扰”,而非结构性反转(如li, 2021; Hrabynska and Kosarchyn,2022)。但也有部分学者认为随着全球经济从COVID-19 疫情中复苏,大宗商品市场正在进入一个新的“超级周期”(Cordano & Zellou,2020; DeMis,2023)。DeMis(2023)指出政策诱导的“错误投资”+ 长期产能投资不足 + 绿色能源对原材料的巨大消耗将带来7—10 年的供需缺口,将迎来史诗级的大宗商品超级周期。大宗商品价格预计将在21 世纪20 年代达到顶峰。特别地对当前的绿色能源政策持强烈批评态度,认为这反而是推高大宗商品价格的主要推手,引发“绿色通胀”。

经历了2020—2022 年铜和原油的大幅度上涨,在之后的几年中,两者价格走势开始出现了分化,铜价经过回调之后开始一路飙升,而原油价格则一路下跌。

在2026 年伊始,在大宗商品的十字路口,要研判大宗商品超级周期即将终结还是巨浪的前夕,我们仍要从大宗商品超级周期的形成逻辑中,聚焦是否有强劲的结构性的需求拉动力量。我们发现,与第四次超级周期不同,当前并非由单一的结构性需求拉动(如新兴市场国家的工业化),而是由多个结构性需求拉动叠加而成。

第一,应对气候变化的能源转型及相关政策将带来对大宗商品的强劲需求。

能源转型会促进“材料密集型”产业发展,发展中国家的电气化进程以及电动汽车发展会带动如铜、锂、钴等关键资源的需求增长。风能和太阳能被称为“材料怪兽”。制造太阳能和风能设备所需的加工材料(如钢、铜、稀土、混凝土等)是天然气或核能的 10 到20 倍。为了获得相同的能量产出,太阳能电站比天然气井多消耗 20 倍的材料、15.6 倍的资金和 185倍的土地。更重要的是,在碳中和目标的强制驱动下,人类社会正经历从高密度化石能源向低密度可再生能源的转型,能源转型不仅是需求结构的重塑,更是成本结构的“绿色通胀”化(DeMis,2023)。

······

本文完整版刊登于《北大金融评论》第27期

订阅全年刊或三年刊

享独家优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号