扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)针对“有效需求不足、国内大循环存在卡点堵点”的突出矛盾,提出“做强国内大循环”,核心要求是构建“由内需主导、消费拉动、内生增长”的发展模式。

中证金融研究院副研究员郑征在《北大金融评论》发文表示,“国内大循环”是依托国内市场,通过生产→分配→流通→消费的动态衔接,实现供需匹配、价值创造与增长动力自我强化的经济运行机制。面向“十五五”,需针对关键堵点和薄弱环节精准施策,打通生产到需求的传导链条,推动经济平稳健康发展。

A股实体上市公司营收与GDP 之比约60%,是支撑中国经济良性循环的重要微观载体。2025 年中国完成经济增长目标,但过程并不轻松,“十五五”时期下行压力犹存,亟须从企业层面识别潜在风险与结构性掣肘。本文以2014 年至2025 年上半年非金融A股上市公司为样本,构建国内循环分析框架与指标体系,深度对比两个五年规划时期实体企业在生产、分配、流通、消费等环节的循环质量,前瞻研判“十五五”可能遭遇的困境,为“做强国内大循环”的战略目标提供数据支撑与政策参考。

国内循环分析框架与指标体系

“国内大循环”是依托国内市场,通过生产→分配→流通→消费的动态衔接,实现供需匹配、价值创造与增长动力自我强化的经济运行机制。《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称《建议》)针对“有效需求不足、国内大循环存在卡点堵点”的突出矛盾,提出“做强国内大循环”,核心要求是构建“由内需主导、消费拉动、内生增长”的发展模式。

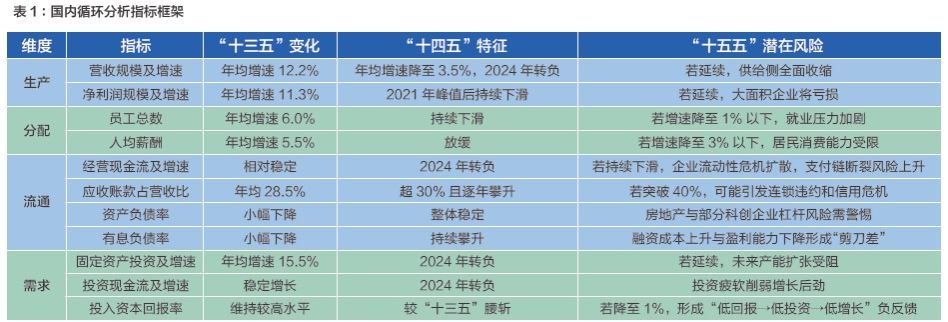

为刻画国内循环的微观运行机制,本文依据《建议》政策主线及上市公司财务报表,构建指标体系(表1)。四个维度首尾相接,形成闭环:生产创造价值,分配决定购买力,流通实现价值变现,消费牵引扩产。任一环节的失衡都会通过链条传导,引发系统性梗阻。

生产是循环起点,对应马克思主义“社会产品总量”,反映资本在生产过程中的增值能力和供给约束。营业收入反映企业的供给规模与扩张速度,净利润衡量企业扣除全部成本费用后的价值创造效率,对应《建议》中“因地制宜发展新质生产力”“提高供给体系质量和效率”等政策目标。

分配环节刻画新增价值在劳动与资本间的分配,体现凯恩斯理论中就业与有效需求的互动。员工总数反映就业吸纳规模,人均薪酬衡量劳动要素回报,对应《建议》中“稳定扩大就业”“提高居民收入”等目标。

流通维度刻画价值变现与资金回流,源于马克思主义关于商品流通与货币资本循环的分析。经营现金流衡量“造血”质量,应收账款/ 营业收入反映产业链资金占用与“三角债”风险,资产负债率与有息负债率反映杠杆水平,对应《建议》中“坚决破除阻碍全国统一大市场建设的卡点堵点”的要求。

从上市公司看“十五五”国内经济循环堵点

基于框架的量化评估显示,相较于“十三五”的稳健扩张,“十四五”期间国内大循环明显降速与分化。若不及时疏通,这些堵点可能在“十五五”期间演化为系统性风险。

生产环节:增长动能由稳转弱,盈利能力下滑

“十三五”期间,实体上市公司营收与净利润同步增长,“十四五”局面转为“增收乏力”甚至“增收不增利”,映射出新旧动能转换与结构调整的压力。若低增长态势惯性延伸至“十五五”,生产环节将面临企业亏损甚至倒闭的风险。

营收从快速增长滑落至负增长。“十三五”期间,A 股实体上市公司营业收入年均增速12.2%,“十四五”降至3.5%。2024 年营收同比下降0.9%,出现十年来首次负增长,2025 年上半年延续微跌态势,表明增长动能持续减弱(图1)。从所有制类型看,国企营收增速转负,从2022 年的8.1%、2023 年的1.4% 降至2024年的-2.4%、2025 年上半年的-3.1%。民企增速亦有所放缓,从2022 年的14.9% 降至2025 年上半年4.8%。营收前十企业中,比亚迪、中国移动等新兴龙头排名上升,显示结构优化迹象,但传统能源、建筑业的收缩对总量形成明显拖累。

净利润增速由升转降。“十三五”期间,净利润年均增速11.3%,与营收增长基本同步。“十四五”则从2021年的3.31 万亿元高点回落,2024 年萎缩至2.88 万亿元,2025 年上半年虽回升但增速仅0.7%。虽然宁德时代、美的集团等制造业新秀跻身净利润前十,但整体盈利中枢下移,企业内生增长动力不足。

······

本文完整版刊登于《北大金融评论》第26期

订阅全年刊或三年刊

享独家优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号