扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

谁是巴里·艾肯格林?

巴里·艾肯格林是国际货币体系演变史研究的奠基人之一,同时也是加州大学伯克利分校的经济学教授,并曾担任过国际货币基金组织的高级政策顾问。他在宏观经济史、国际金融货币体系、金融危机理论、亚洲金融市场以及外汇制度等领域做出了开创性的学术贡献,被《外交政策》杂志评为全球100位领先思想家之一。

除了学术成就,艾肯格林还是多个重要学术机构的成员。他是美国艺术科学学院的院士,美国国家经济研究局、美国经济政策研究中心以及德国基尔世界经济研究所的研究员,同时也是由学术界人士和经济官员组成的贝拉吉奥集团(Bellagio Group)的召集人。此外,他还是Project Syndicate的专栏作家。

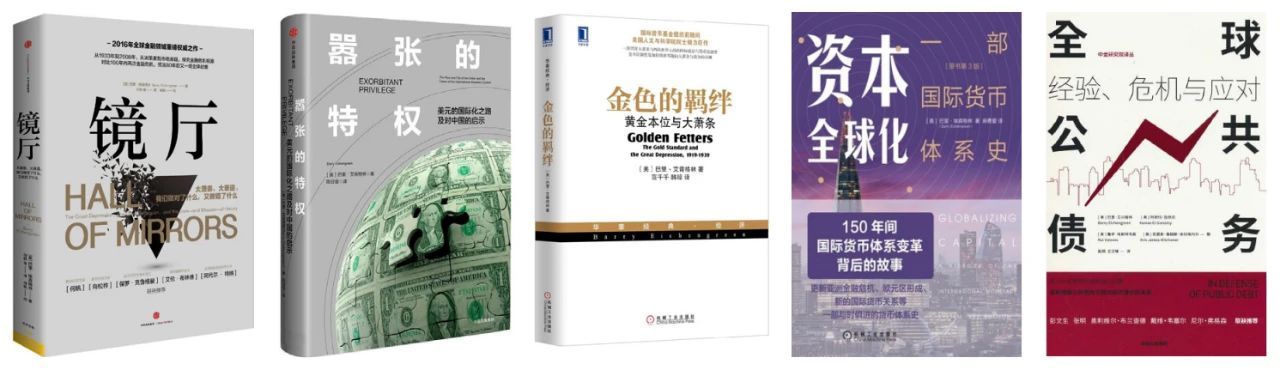

著作方面,艾肯格林出版了多部具有影响力的作品,其中包括《镜厅:大萧条,大衰退,我们做对了什么,又做错了什么》《嚣张的特权:美元的国际化之路及对中国的启示》《金色的羁绊:黄金本位与大萧条》《资本全球化:国际货币体系史》《全球公共债务:经验、危机与应对》等。这些著作不仅展示了他在经济学领域的高超造诣,还为政策制定者和公众提供了宝贵的参考。

“一个更加雄心勃勃的解决方案”

巴里·艾肯格林对于国际货币体系演变史的研究具有开创性。他曾多次发表关于国际货币体系如何应对金融危机的见解,强调国际合作和政策协调的重要性,主张改革国际金融机构以增强其应对全球性经济冲击的能力。

艾肯格林的《资本全球化:国际货币体系史》一书被广泛认为是国际货币体系研究的经典之作。他在书中回顾了从布雷顿森林体系到现代国际货币体系的发展历程,分析了美元作为全球储备货币的崛起及其对国际经济的影响,探讨了浮动汇率制的形成、欧元的出现以及国际货币基金组织(IMF)的角色等关键议题。他指出,美元作为全球储备货币带来了诸多优势,如降低交易成本和增强美国的经济影响力,但也存在潜在的风险,如滥发美元可能导致全球金融不稳定。

此外,在《金色的羁绊:黄金本位与大萧条》一书中,艾肯格林详细分析了金本位制对1920年代和1930年代全球经济的影响。他指出,金本位制的严格汇率机制限制了各国在经济危机期间的政策灵活性,导致资本的急剧流动和经济不稳定,进而加剧了大萧条的严重程度。艾肯格林认为,金本位制的刚性在应对经济危机时起到了枷锁的作用,使得各国难以采取有效的货币和财政政策来缓解经济下滑。

当今,人们越来越多地听到全球化是否可能倒退的问题。艾肯格林认为,鉴于国际金融体系的失败,金融全球化的倒退已成定局,但全球贸易方面,倒退倾向并不是很明显。例如,全球供应链和区域生产网络呈指数级增长,美国家电制造商在墨西哥进行组装,德国汽车公司的许多零部件从东欧采购。

艾肯格林表示,正如关税及贸易总协定(General Agreement on Tariffsand Trade,GATT)建立了一个进程,通过这个进程,各国可以共同朝着程度更高的贸易自由化方向前进,避免“以邻为壑”的政策,金融稳定论坛(Financial Stability Forum)在一定程度上可以在国际金融领域发挥类似的作用。

但这也许还远远不够。艾肯格林认为,一个更加雄心勃勃的解决方案是建立一个类似于世界贸易组织的新组织——世界金融组织(World Financial Organisation)。在他的设想中,所有寻求国内特许金融机构自由进入国外市场的国家都必须加入。第一,它们必须在监管本国金融市场和金融机构方面达到国际标准;第二,它将授权由明智人士组成的独立小组来确定各国是否遵守了这些义务;第三,它将授权对不遵守决议的国家实施制裁。

金融史学家的“危机意识”

艾肯格林对金融危机的研究颇具深度。每当股市暴跌时,记者总会向他打电话询问:这可能是另一场大萧条的开始吗?不,艾肯格林回答说,股市崩盘和经济萧条是不一样的。作为一名金融历史学家,艾肯格林的研究强调了历史经验对理解和应对当前问题的重要性。他通过对历史上多次金融危机的分析,总结了金融危机的成因、传播机制和防范措施。他强调,金融体系的脆弱性和监管不力是金融危机爆发的重要原因。他还开玩笑说:“我自信地断定,以前发生的事情不会再发生。现在我已经不接记者的电话了。”

过去百年中发生了两次严重的金融危机,分别是20世纪30年代的大萧条和始于2008年的大衰退。第一次重大危机发生前,美联储相对较少地使用货币政策,导致通缩预期出现,而且未能履行其作为最后贷款人的责任,从而使得银行体系崩溃。与此同时,胡佛政府和国会为了平衡预算而徒劳地提高了税收,加速了私人需求的崩溃。于是,经济衰退在1929年下半年开始,但直到1933年政府才采取重大措施来阻止价格下跌,稳定银行体系,鼓励投资支出。

这一次的教训让政策制定者毫不犹豫地在第二次重大危机爆发时采取了行动。2007年8月危机刚爆发,美联储就开始向金融市场注入大量流动性。其资产负债表的扩张是前所未有的。随着经济走弱,美国央行将政策利率降至零,随后又实施了量化宽松政策。第一轮财政刺激是在2008年初实施的,两位总统候选人都承诺要尽早实施更多刺激措施。显然,上世纪30年代的宏观经济教训——当利率已经降至非常低的水平时,财政政策仍然是稳定经济的最有效工具——已被铭记于心。

有人问,为什么在我们认真反思了大萧条之后仍然没有准备好应对2008年这场严重的危机呢?艾肯格林一阵见血地指出:失败的根源恰恰在于对大萧条的乐观解释,以及政策制定者倾向于过于从字面上理解历史。20世纪30年代初的美国经济比起2008年的美国经济更加依赖银行。但随着时间的推移,非银行金融机构和市场变得越来越重要。因此,金融危机不单单是银行的危机,也是保险公司、对冲基金和证券市场本身的危机。

在《镜厅》一书中,艾肯格林在不同的年代(20世纪30年代和21世纪初)与大陆(北美和欧洲)之间切换,将两次金融危机高明地交织在一起,更将每个年代的风云人物和重大事件一一对应,从而深入探讨了20世纪30年代和21世纪宏观政策的失误表现、失误起因及其危害程度。书名中的“镜”便是一个比喻,过去百年里的这两场大型金融危机就如同互相照镜子一般,本质上互为镜像。

他精练地总结道,任由银行破产、不肯扩大开支等导致大萧条的这些错误举措,在2008年金融危机中被一一纠正。但这种不加区分的应对很快给高负债国家带来困扰。在民众的压力下,决策者们很快屈服,在不成熟的时机转向了常规政策。其结果就是美国枯燥缓慢的复苏以及欧洲无休止的衰退。艾肯格林指出,如果不能正确认识两次危机,下一场金融危机定会不期而至。

“公共债务并非一无是处”

对于债务,艾肯格林秉持相对乐观的态度。在《全球公共债务》一书中,艾肯格林从政府借贷的起源讲起,展开梳理了公共债务在现代经济发展过程中的积极和消极影响,并得出结论:从历史的长期视角来看,公共债务并非一无是处。

他表示:“与流行的论述和政治话术所描述的相反,公共债务并非总是,也并非在任何情况下都是具有危害性的。全球新冠疫情不期而至,为我们提供了很好的支持例证。公共债务为政府应对突发的公共卫生事件及经济危机提供了宝贵的财政工具。通过支持各类项目,它为那些因为疫情而无法工作的雇员、需要资金抚养孩子的父母、缺乏现金流支付工资的企业带来一线生机。如果在这种情况下政府不举债施以援助,危机可能无限恶化。”

在《全球公共债务》一书中,艾肯格林以亚洲经验为例,说明了债务是一把“双刃剑”。他在书中提到,运用债务有失有得。私人部门为了实现自身目标和国家目标过度举债,为韩国和泰国的金融危机埋下了伏笔。随后,发行债务的能力发挥了关键作用,使它们的政府能够恢复企业和金融部门的正常运作,从而使经济重新开始增长。

不久前,艾肯格林就拜登刺激计划在专栏中发表评论,他指出,虽然其代价是联邦政府债务的增加,但不要夸大问题的严重性。公众债务与GDP的比率从2021年的94%上升到2024年的100%,但这并不预示着债务危机迫在眉睫。

首先,传统的经济模型表明,如此规模的债务增长将使实际(经通胀调整后的)利率最多提高四分之一个百分点,这对债务偿还成本来说并非“世界末日”。其次,利息成本并未激增。由于美国财政部发行的是长期债券,债务偿还成本取决于长期利率,而长期利率的涨幅较小。目前,十年期国债的利率为3.6%,而国会预算办公室对这一期限的通胀预测为2.4%,因此,用于计算利息负担的实际(经通胀调整后的)利率仍然只有1.2%。艾肯格林表示,正如前国际货币基金组织首席经济学家奥利维尔·布兰查德所说,重要的是实际利率与经济增长率之间的差异。如果实际利率低于经通胀调整后的GDP增长率,那么即使政府出现预算赤字,债务与GDP比率也会下降。

与此同时,艾肯格林却认为当前低收入国家的债务危机在继续恶化。他撰文表示,从2008年全球金融危机到2019年新冠大流行前夕,根据信用评级机构穆迪给予的评级显示,陷入债务困境的经济体数量已经大幅增加。新冠疫情暴发后,受困国家的数量停止增加,这是因为G20提出了一项暂停偿债倡议(Debt Service Suspension Initiative,DSSI),暂时免除了陷入困境的国家政府偿还债务的需要。但DSSI在2021年底到期后,陷入困境的主权国家的数量就开始再次上升,部分原因是全球利率上升使其更难偿还债务。根据穆迪的统计,目前陷入债务困境的国家超过40个。

2020年底,《债务处理共同框架》补充了DSSI。其目标是促进债务不可持续的国家、其发达国家债权人和债券持有人之间达成重组协议。然而,艾肯格林表示:“这些重组努力已经拖延了好几年,没有明显的进展。”

2023年11月,赞比亚与其债权人达成的一项协议被认为是一个突破。赞比亚政府宣布,已与一组私人债权人就30亿美元的国际债券重组达成协议,标志着赞比亚离摆脱拖延已久的债务重组又进了一步。中国不仅是赞比亚最大的债权国之一,也是陷入债务困境的贫穷国家最重要的单一债权国。艾肯格林指出,中国在解决它们的债务危机中将发挥至关重要的作用。

总的来说,艾肯格林认为,目前发达国家政府债务处于可持续的轨道上,未来也并没有债务失控的风险;但对于低收入国家而言,债务危机仍然不容小觑,在危机的解决方面,债权国需与债务国共同努力。

对话巴里·艾肯格林

《北大金融评论》:您在《全球公共债务》一书中详细解读了债务的可持续与经济可持续难题。今天,在全球老龄化背景下,社会保险缺口越来越大的预期已经成为人们反对当前财政赤字增加的最大立论点。因为政府发行的债券是当代人的资产、下代人的负债,公共债务增多相当于在代际间重新分配。在积极利用公共债务达成政策目标的同时,您认为我们有什么办法来降低公共债务扩张的潜在负面影响,并尽力维持好代际平衡?目前全球有无成功案例?

巴里·艾肯格林:积极利用公共债务就是意味着通过借债去应对紧急情况。但是,谨慎地使用公共债务并公平地对待后代,意味着一旦紧急情况过去,债务负担就会减少。2024年早些时候,我为布鲁金斯经济活动小组(Brookings Panelon Economic Activity)撰写了一篇关于牙买加的论文,它就是借债审慎的一个好例子。

《北大金融评论》:在您提及的《持续减少债务:牙买加例外》的研究中,您和合作者发现,在许多国家(无论大小)都面临沉重且不断增长的公共债务负担之际,牙买加提供了一个小型开放经济体如何大幅减债的成功案例。我们也注意到,当债务以外币计价时,一国决策者解决债务问题的难度将大大增加。当全球债务扩张演变为全球债务危机时,您认为新兴和发展中经济体应如何应对?

巴里·艾肯格林:至少自1997年至1998年亚洲金融危机以来,各国重新开始努力发展国内债券市场,以增强政府发行本币债券的能力。少数几个经济体在这方面取得了成功,这些经济体通常规模更大,而且大多在亚洲。其他新兴市场和低收入国家也需要效仿。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号