扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

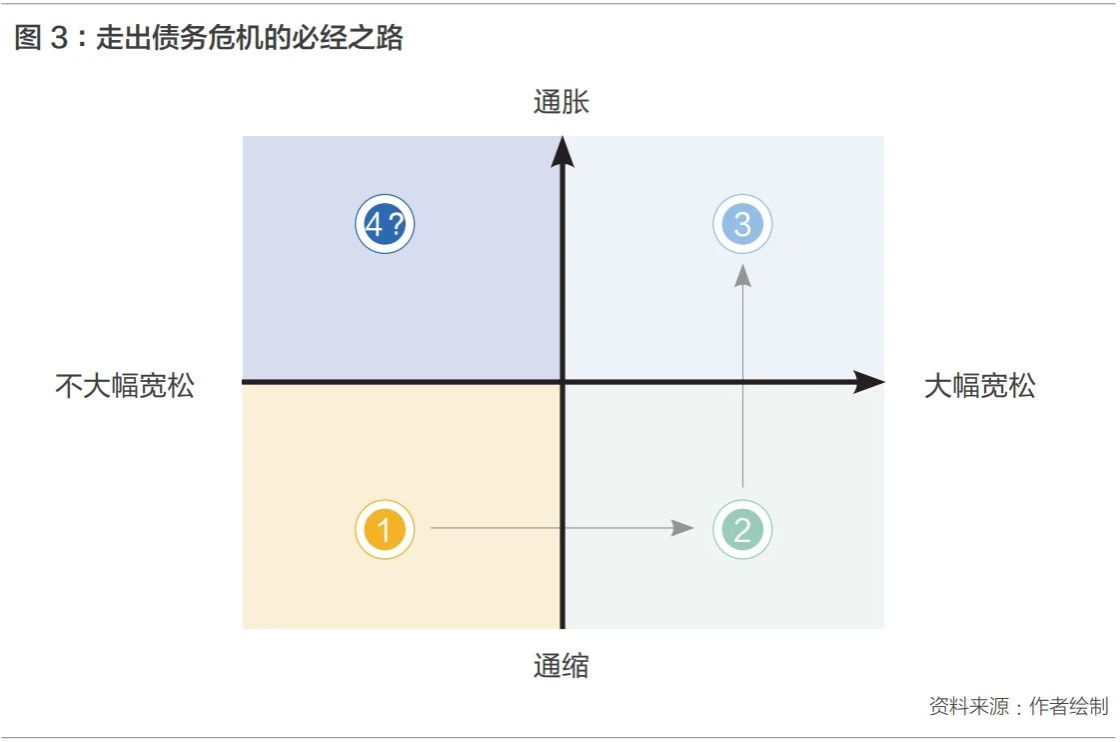

经济周期孕育投资周期,而投资周期又催生债务周期,因而债务危机总是周期性出现。结合中国当前的经济形势,可以认为中国正处于债务周期的关键转折点。尽管出现了通缩性债务危机的早期迹象,如债务率的大幅上升和价格指数的持续走低。但是,从国际经验来看,并非所有债务下行周期都必然导致债务危机,过度负债也不一定导致痛苦的去杠杆过程。中国在特定的宽松政策下,完全有能力平稳地渡过债务危机,并实现所谓的“漂亮地去杠杆”。同时,中国还拥有巨大的改革潜力,能够快速催生新的经济增长点,进而推动经济更快地进入新一轮的“加杠杆周期”。

债务周期和投资周期

债务周期与投资周期相伴而生,因而,债务危机是一个永恒的、周期性的话题。

债务周期本质上是投资周期的体现。一个典型的债务周期大致分为6个阶段(达利欧,2019)。其一,早期:债务的正常增长,债务增速略低于收入增速,债务负担很小,资产负债表较为健康。其二,泡沫:债务增速开始快于收入增速,资产回报率与经济增长率快速上扬,资产负债表开始出现不匹配的隐患。其三,顶部:杠杆化水平与资产价格过高,资产走势开始出现逆转的迹象。其四,萧条:债务违约问题爆发,传统货币政策的有效性开始下降,资产价值下跌并带来一连串反应,投资者资产负债表受损。其五,和谐地去杠杆:通过资产购买或货币大幅贬值推进债务货币化,使名义经济增长高出名义利率。其六,正常化:经济活力与资本投资开始复苏,通常经历5—10年重新回到之前的峰值。

债务周期是永恒的、周期性的话题。回溯1740年至今的历史,大规模的债务周期平均持续75至100年,而较小规模的债务周期则大约每10年出现一次。从大规模的债务周期来看,时间跨度大致是人口周期、科技周期、地产周期的加总,大致为康波周期和库兹涅茨周期的综合体。从小规模的债务周期来看,时间跨度与朱格拉所描述的制造业投资周期高度一致,即7至11年的经济周期性波动(Tylecote,1993)。总之,债务周期是一个逃不开的事情,其核心是经济体的内生增长动能周期性波动,其观测指标是各部门杠杆率和资产价格。每当经济体内生增长动能减弱,各部门(尤其是居民、企业部门)就难以“加杠杆”转而“去杠杆”,经济体就不得不面临一个风险:债务危机。

债务周期和降息周期

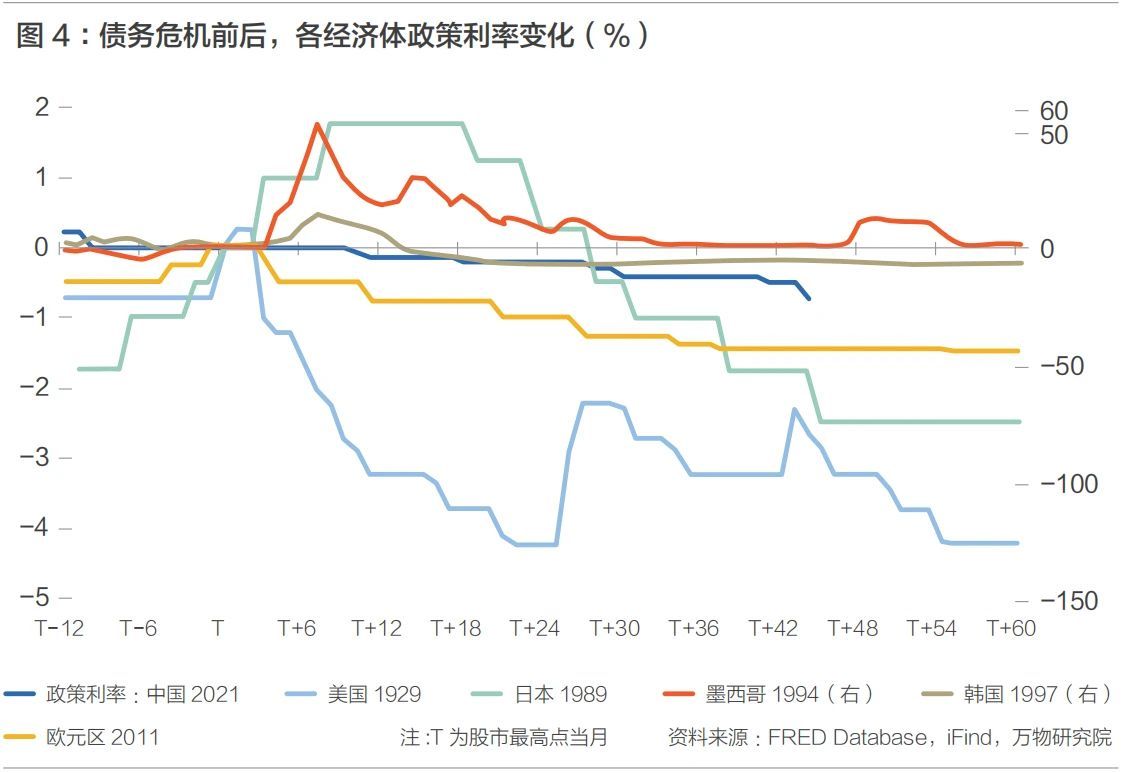

在债务周期的转折阶段,政府必须采取果断行动,最关键的就是防止通缩性债务危机的出现。无数经验证明,为了防止通缩性债务危机的发生,降息是一个必然的应对策略(达利欧,2019)。

2011年欧债危机:降息

应对危机,最简单的手段就是降息。如果小幅度降息无效,就“不惜一切代价”地降息,直到政策生效。

2008年金融危机后,希腊实体经济遭受冲击,迟迟无法从困境中走出来。到2011年,希腊的失业率达到17.9%,国债占GDP比重攀升到120%以上,越来越多的资本怀疑希腊的债务上升周期能否持续。此时,时任欧央行行长特里谢又误判形势,在2011年4月、7月实施了两次加息,这一记昏招直接加重了希腊的还债压力。最终,希腊爆发债务危机,并传染至整个欧元区,连一些强信用国家的还债能力都遭到了资本质疑(德法荷的CDS利率一度上行)。

为了解决债务危机,欧元区的解决方案很干脆,就是一次又一次地宽松。2011年11月,德拉吉接替特里谢出任欧央行行长,在当年就将利率下调0.5个百分点、存款准备金率下调至1个百分点,并实施利率仅为1%的三年期长期再融资操作(LTRO)。2012年,德拉吉更是发表了著名演讲,表示“欧央行会不惜一切代价(Whatever it takes)保护欧元。相信我,我们有足够能力做到这一点”。当天,欧元区的国债利差就开始收窄,逐步走出债务陷阱的困境。随后的5年,德拉吉启动了负利率政策,设立实体经济的定向长期再融资操作(TLTRO),并开启了欧洲版量化宽松。之后,希腊和欧元区平稳解决了债务危机,并且没有陷入长期、严重的通缩。

1994年龙舌兰危机:贬值

除了降息,还有一种宽松的方法:汇率贬值。但这种方法的效果强、副作用更大,不到万不得已(债务主要是外债)决不能动用。

从20世纪80年代中期开始,墨西哥就大量依靠借外债来搞发展,外债存量占GNP的比重到1987年攀升到58.94%的高位。同时,墨西哥国内腐败问题严重,银行往往不经资格审查就将贷款发放出去,导致银行业不良贷款率高达50%以上。到1994年,墨西哥又遭遇了“内忧外患”(奚锡灿,2022)。当年,总统大选波谲云诡,甚至执政党的总统候选人都被枪杀。同时,美联储在一年内5次加息,国际资本纷纷离开墨西哥回流美国。多重压力下,墨西哥外汇储备濒临见底,新总统一上台就被迫放弃了钉住汇率制度,这导致汇率腰斩、居民和企业贷款大面积违约、股市一泻千里。

外债有还债的硬性约束(Patrick&黄海洲,2018),为了还债,墨西哥不得不让货币大幅度贬值。1995年1月,墨西哥政府向国际借了530亿美元的援助性贷款,其中美国提供200亿、IMF提供178亿、BIS提供100亿、加拿大提供10亿、拉美经济联盟提供10亿。与此同时,墨西哥政府任由汇率贬值,以此来缓解原有的债务偿还压力,比索兑美元在1年内贬值近50%。这酿成了严重的“输入性通胀”,墨西哥在1995年CPI大幅上升至50%,居民实际收入萎缩60%,约35%的居民陷入极端贫困。好在,这一切是值得的,墨西哥在1年内就大致走出了危机,还提前偿还了国际组织的贷款。

1929年美国大萧条:不宽松

如果坚持不宽松,债务周期的转折阶段会演变成债务陷阱。一个最经典的例子,就是美国“大萧条”(达利欧,2019)(陈李,2023)。

1929年秋,美国股市突然崩盘,道琼斯指数在2个月时间里就下跌了48%。之后,美国经济一泻千里,到1932年的最低点,GDP跌幅达到13.5%、居民失业率高达25%、破产银行多达2000余家。这期间,美国在“通缩-债务螺旋”中难以自拔,1930—1933年间CPI有44个月同比为负。其结果是,工厂卖同样的物品,收入一年比一年少,给工人的工资一年比一年低,工厂和工人也就越来越难还债,整个国家陷入偿还债务的泥潭。

在通缩的背景下,美国并未持续采取宽松政策。彼时,全球流行“金本位”制度,欧美各国都认为“金本位”是发达国家的象征(曼彻斯特,1978)。而在“金本位”的制度下,经济越差,美元越跌,美联储反而越要收紧流动性以支撑美元价格(方钦,2019)。观测纽约联储贴现率,可以发现,美国的政策利率在危机爆发后的第一年内下降了4.5个百分点,但在随后三年经济衰退最为严重的时期,该利率却上升了2个百分点。

最后,罗斯福当选总统,美联储才打破了“金本位”制度,既采取了降息(下调政策利率2个百分点),又采取了汇率贬值(美元兑黄金一次性贬值41%),才慢慢走出“通缩—债务螺旋”的困境。

债务周期和改革周期

当然,仅仅采取降息一个应对措施是不够的。因为,债务周期的转折,本质是经济增长出现了瓶颈,导致投资机会、投资意愿萎缩。此时,经济体中的问题不仅是周期性的,而且是结构性的。因此,为了激活经济内生增长动能,必须要实施一揽子结构性改革措施。

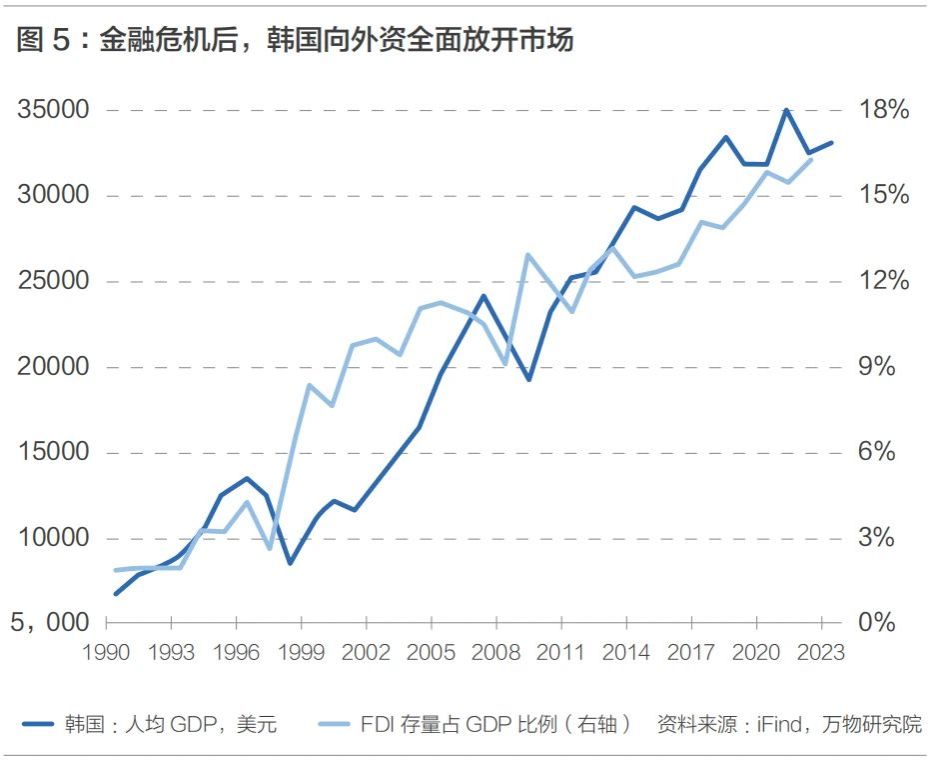

1997年韩国金融危机:宏观体制改革

挖掘经济增长潜力,首要任务是推进宏观经济体制的市场化改革。

1990年代,韩国靠着“高负债、高投资”实现经济快速增长,非金融企业部门杠杆率高达110%,企业平均负债比率超过400%。1997年,亚洲金融危机爆发,导致韩国多达22828家企业债务违约,韩宝钢铁、起亚汽车等六大寡头企业相继破产。一时间,外国投资者纷纷撤资,韩国外汇储备大幅低于短期外债规模,政府不得已宣布国家破产。随后,韩国政府向国际求援,接受了IMF援助的580亿美元贷款,也接受了IMF提出的贷款要求(保证韩国能按时还款)。

IMF的贷款要求,实际上就是要求韩国进行彻底的市场化改革,方案包括(赵瑛,2010):(一)强化中央银行和监管机构的独立性和权威性;(二)建立存款保险公司和国资产管理公司处置金融机构不良资产,全面开放外资收购金融机构,整顿综合金融公司(类似于影子银行);(三)改革财阀,彻底铲除滋生政企勾结、官营金融等经济结构问题的土壤;(四)发展资本市场,提高企业经营透明度,倒逼公司加强治理结构;(五)积极构筑社会安全网,组建“劳资政委员会”研究失业对策、扩充社会保障、保障劳工权益等。韩国也痛定思痛,十分积极地落实了这些要求,大刀阔斧地对体制顽疾进行刮骨疗毒(唐涯,2016)。此后,韩国开始了经济的第二次腾飞,提前三年还清了IMF的贷款,成为最早从亚洲金融危机中走出来的国家。

1990年日本泡沫危机:微观主体改革

在宏观经济体制之外,微观经济体制的活力也应该得到充分重视。

1990年后,日本楼市崩盘,自此陷入“失去的三十年”。起初,日本社会并未发生大的动荡,部分归因于其银行业和企业所特有的制度安排。在银行业,日本长期采取所谓“护送船队”模式和“主银行制”,银行与企业之间形成了隐藏信息的“共谋”,使得不良资产不断积累却没有暴露。在企业,日本企业内长期信奉“三神器”管理(阿兰贝格,1958),企业间又着力打造经连会(keiretsu)体系,使得问题企业得不到有效出清,最终演变成一个个僵尸企业。

为了激活微观活力,日本一方面实施了“金融大爆炸”改革。1996年,为了解决银行业风险,日本将存款保险机构(DICJ)独立运作,成为金融风险处置的牵头协调机构(朱太辉等,2024),之后由其牵头处置了180多起金融风险事件。1998年,日本又实行了费率市场化,一次性打破银行、证券、信托、保险的各种准入限制,向金融业引入海外“鲇鱼”。另一方面,日本力推企业治理改革。小泉内阁相继推动道路公团(高速公路建设公司)等特殊法人(类似于事业单位)民营化,和公共企业(尤其是邮政系统)民营化,减少财政的支出压力(林家彬,2008)。安倍内阁力推《公司治理准则》,推动日本交叉持股的公司减少了40%,建立提名委员会和薪酬委员会的公司比例上升75个百分点,任命2名以上独立董事的公司比例上升82个百分点。通过不断的改革,日本的微观经济逐渐活跃,到近年已经基本走出“失去的三十年”的阴霾。

债务周期对中国和当下资产的影响

目前,中国需要极力避免债务危机的出现。2021年之前,中国处于债务上行周期,大量资金进入房地产领域投资,居民、地方政府、房地产企业的债务规模迅速扩大。2021年以来,随着房价触顶,中国投资-债务周期也面临转折。近期,居民投资购房的意愿低迷,非金融企业的投资放缓,地方政府还债压力增大,GDP平减指数累计增速降至-0.71%,已经出现了“债务—通缩螺旋”的早期迹象。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号