扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

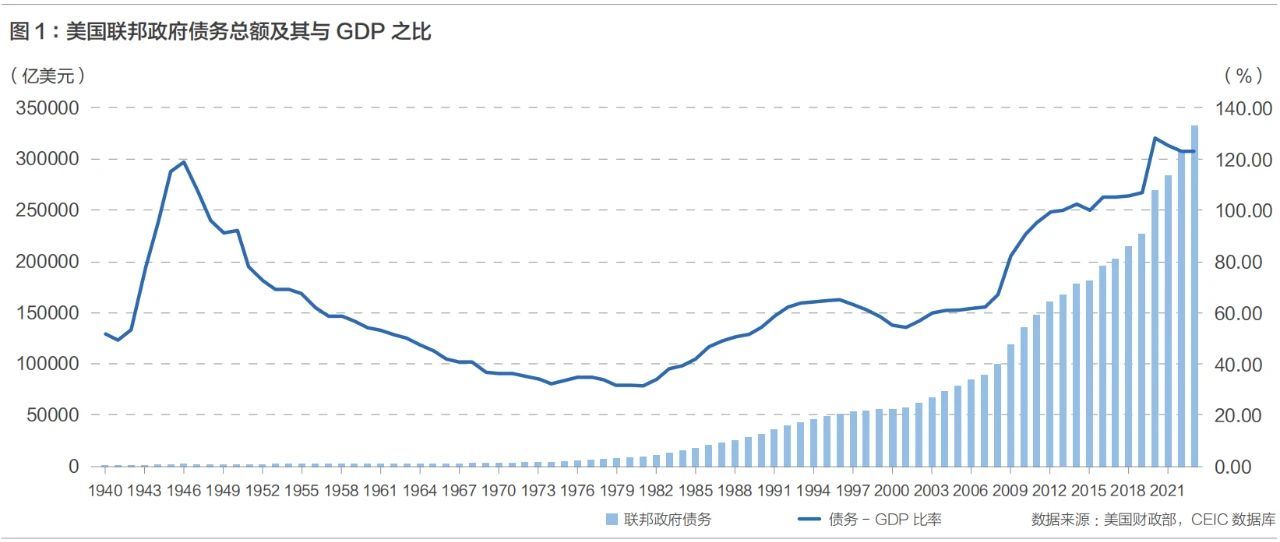

美国联邦政府的债务2024年9月30日已突破35.46万亿美元,约相当于美国GDP的120%、全球GDP的33%。如果美国发生债务危机,不仅会危害美国经济,而且会殃及全球。所以各国都关注美国的债务问题。

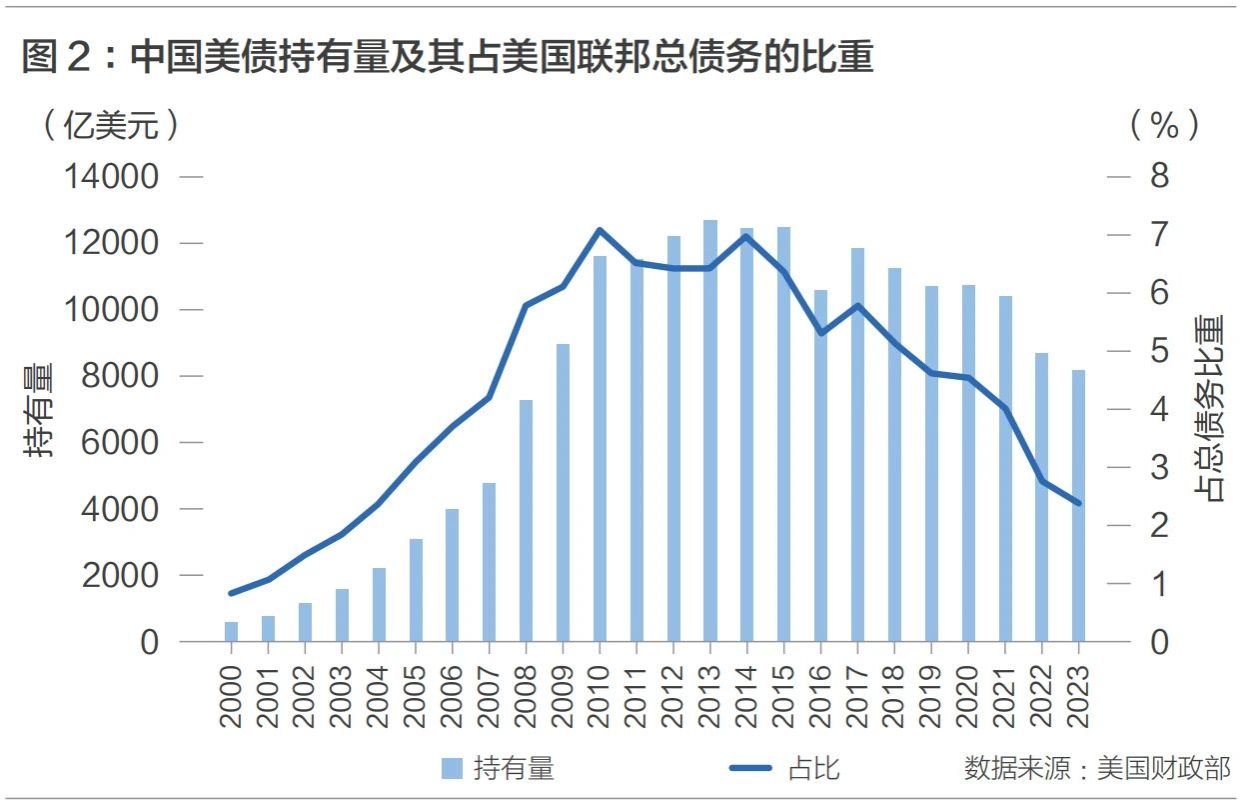

中国持有美债数量曾经逐年增加,2008年成为美债第一大持有国,2013年达到1.27万亿美元,占美国外债总额的21.93%。此后,中国开始减持美债,2023年底为8163亿美元,占美国外债的10.28%,占美国联邦债务总额的2.4%。2024年9月底中国持有美债进一步下降到7720亿美元,是联邦政府外债第二大持有国,略高于英国。

本文讨论美国联邦政府债务规模的变化、债务增加的原因、债务前景展望,中国持有美债的变化,以及中国可以从美国债务问题中得到的启示。

美国联邦政府债务扩张

历史上,美国联邦政府并非政府债务的主要发行者。经济史学家研究发现,1790—1842年,州政府在联邦、州和地方三级政府中的债务数额最大。1841年,州政府的债务占到政府总债务的86.4%!联邦政府曾在19世纪30年代一度还清所有债务。1837年的经济衰退导致债务危机,1840—1850年代,州政府纷纷立法,限制州政府债务规模。从1842年至大萧条时期,地方(县和市)政府债务大幅增加,1890年占总政府债务的40.1%,1913年时占72%。后来州和地方政府的债务规模逐步缩小。

上世纪30年代以来,联邦政府就一直是政府债务的主要发行者。经济衰退、战争都是债务扩张的主要推手。图1展示的是1940—2023年美国联邦政府债务总额及其与GDP之比。1940年债务与GDP之比为51.6%,1945年为114.9%,1946年为118.9%,1960年为54.4%,1970年为36.4%,1980年为32.6%,1990年为54.4%,2000年为55.6%,2007年次贷危机爆发前为62.6%。

2008年爆发的金融危机和2020年初暴发的新冠疫情极大地刺激了美国联邦债务的增长。2010年美国联邦政府债务与GDP的比率上升到GDP的91%,2020年为127.7%,达到了空前的水平。2023年总债务达到30.84万亿元,相当于GDP的123%。

其他OECD国家的债务总额也很高。据统计,2022年,希腊政府债务与GDP之比为193.1%,意大利147.7%,葡萄牙115.2%,西班牙116.1%,英国104.9%,法国116.1%,日本256.9%。然而,德国65.3%,爱尔兰46.4%,挪威41.4%。如果经济危机再次爆发,一些国家的财政将彻底崩溃,出现债务违约和政府破产。最坏的一种情形是,政府为填补财政赤字,偿还债务,放弃中央银行的独立性,滥发货币,造成恶性通货膨胀,给人民带来苦难。当然,欧元区国家,没有独立发行货币的权利,那就更加束手无策。

美国债务大部分被公众(包括美联储,企业和个人,外国政府)持有,一部分被美国联邦政府账户(如社会保障基金)持有。截至2023年,联邦政府账户持有占20.47%,公众持有占79.53%,其中外国持有占24.08%,美联储持有占15.01%(2019年仅为9.32%),其他公众持有量占40.43%。

需要指出,经济学界一般关注公众持有的债务。2023年公众持有的债务为26.24万亿美元,约相当于GDP的98%左右。联邦政府因信托基金(如社会保障基金)等而“欠自己”6.75万亿美元。

美国债务增加的原因

债务由基本财政赤字和债务利息累积而成。美国联邦政府债务不断增长的原因包括医疗救助和扶贫支出显著增加,持续多年的减税政策,阿富汗战争和伊拉克战争,2008年大衰退和COVID-19大流行,以及较低的通胀率。

医疗救助和扶贫支出显著增加

美国联邦政府从1965年开始,承担老人的医疗保险和医疗救助,即穷人的医疗保险。这些属于法定支出,无须国会每年审批。联邦政府医疗救助支出1965年为3亿美元,占联邦政府总支出的0.23%,2019年为4094亿美元,占联邦政府总支出的9.2%。

另一部分支出是弹性支出,主要是国防支出等,须经国会每年批准。但是从趋势上看,美国国防支出占GDP的比重呈下降趋势。1962年国防开支占GDP的9%,1970年占7.8%,1980年占4.8%,1990年占5.1%。冷战结束后,国防开支骤减。2000年国防开支占GDP2.9%。伊拉克战争和阿富汗战争耗费了大量军费,增加了财政赤字。2010年国防开支占GDP的4.6%,2020年为3.4%,2023年为2.99%。

利息支出也是政府支出的一个重要组成部分。1996年,美国联邦政府债务利息支出占其总支出的15.45%;占GDP的3.03%。此后下降。2020年仅占政府总支出的5.27%,占GDP的1.64%。由于美联储加息,2023年利息支出占政府总支出的比重增加到10.75%,占GDP的比重增加到2.4%。据预测,到2050年利息成本将上升至GDP的6%。

从以上分析可看出,促使美国政府债务增加的主要是法定支出的增加,而不是弹性支出,而法定支出很难削减。

持续多年的减税政策

上世纪70年代美国发生滞胀后,供给学派就在经济学领域占了支配地位。供给学派的一个政策主张就是通过减税来调动投资和劳动积极性。里根就任总统后,开始大规模减税,个人所得税的最高边际税率从1980年的70%下调到了1988年的28%。老布什竞选总统时说绝不加税,当选后在民主党控制的国会的压力下将边际税率提高到31%,但在竞选连任时被克林顿指责为言而无信,最后落选。克林顿上任后立刻将边际税率提高到39.6%。小布什执政期间将边际税率降至35%。奥巴马任总统期间又将边际税率上调至39.6%。2017年特朗普上任后将最高边际税率降至37%,并将企业所得税最高边际税率从39%(最高一档收入的边际税率为35%)下调到21%。1962年,企业所得税占GDP的比重为3.5%,2023年下降到1.56%。个人所得税占GDP的比重在震荡上升,1962年为7.78%,2022年升到10.4%,2023年为8.07%。税收小于支出就造成财政赤字。近半个世纪以来,除1998年到2001年四年外,美国联邦政府每年都有财政赤字。

经济衰退和新冠疫情

在美国,如果经济连续数月出现负增长,就业下降,收入下降,就被国家经济研究局认定为经济衰退。经济增长快,GDP水平就高,这样债务与GDP之比就低。每当经济衰退,财政赤字就增加,政府债务就上升。尤其是,2008年这次大危机,使美国债务扶摇直上。2009年的金融危机时期,赤字占到GDP的9.77%。

新冠疫情使美国财政雪上加霜,债务与GDP之比达到空前的水平。疫情暴发后,美国经济衰退,失业率大大增加,低收入者生活艰难。美国联邦政府发放了大量的现金补助,很多家庭得到数千美元。收入保障2019年占GDP的1.4%,2020年占5.1%,2021年占6.1%。疫情发生的2020年赤字占GDP的比重达到14.87%,接近一战时的赤字率,即17.06%;二战时的1943年达到26.49%;2023年为6.29%。

低通货膨胀率

通货膨胀,即物价水平的整体上升,会使货币贬值,这有利于债务人。如果物价翻倍,即通货膨胀率为100%,其他条件不变,那么,政府负债率就会降低50%。上世纪70年代的“理性预期”革命认为货币是中性的,增加货币供应只会引发通胀而不提升产出,因此大多数国家避免高通胀。根据年终CPI度量,1970年通胀率为5.6%,1974年达12.3%,1980年为12.5%,而到了1995年后,通胀率多维持在3%以下,2010年为1.6%,2022年升至6.5%,2023年为3.4%。最近三十年的低通胀不利于政府负债率下降。

美国政府债务展望

特朗普胜选后表示要将企业所得税税率降到15%,同时提名马斯克和拉马斯瓦米领导政府效率部,削减政府开支。根据美国国会预算办公室预测,联邦政府债务还将持续增长。首先,总收入将远远低于总支出。总收入包括预算内收入和预算外收入;预算内收入主要包括税收和非税财政收入,预算外收入主要包括社会保险收入,这和中国划分方式不同。

据预测,基本赤字将在3%上下浮动。预算内赤字因利息支出占GDP比重的增加而将不断增加,2033年会达到GDP的5%。另外,预算外赤字,自1980年代以来多数年份为社会保险账户盈余,但在金融危机和疫情期间转为赤字,并预计逐年增加,至2033年达到GDP的1%以上。因此,总赤字率预计将从2023年的6.29%上升到2033年的7%以上。

债务是赤字的积累,美国联邦债务将持续增加。国会预算办公室2024年预测,2034年,联邦政府债务将增加到57万亿美元,相当于GDP的137%。其中,公众(美联储、外国公民、本国公民)持有的债务将相当于GDP的122.4%。

美国联邦政府从来没有过债务违约。2024年3月标普确认美国主权债务长期为“AA+”评级,前景展望为稳定;2023年11月,国际评级机构穆迪确认美国主权债务“AAA”评级,前景展望为负面;惠誉国际评级2024年8月确认美国“AA+”评级,前景展望为稳定。总之,美国国债的信誉还是非常高,根据以往经验,持有美债是安全的。

债务对经济的危害及如何降低债务规模

经济学家对债务的关注由来已久。亚当·斯密1776年在《国富论》里提到,外债是一个国家的负担,因为要给外国付利息。他还认为,公共债务通过将资源从和平和生产性活动中转移出来,导致经济“扭曲”,并导致税收增加,从而减少资本积累;公共债务从“生产阶级”手中取走钱,来支持那些“被雇用来收集资金的闲人”或使用这笔钱支持作战军队,最终导致了对生命和财产的破坏。他相信,重债会使国家衰弱。

当代学者也利用动态模型分析政府债务如何通过推高利率,挤出私人资本形成以及增加未来税收或削减支出以适应未来的利息支付来影响经济。此外,一般认为,高额的债务和巨大赤字限制其有效应对未来经济衰退的能力;增加借贷成本,使财政压力增大;挤占更多生产性支出,如教育、研发和基础设施的支出;还有可能增加对更高通胀率的预期,削弱对美元的信心。

借了债,总是要还的。那么如何降低债务规模呢?降低债务规模,就要增加税收、减少政府支出,降低财政赤字。这在美国政治上难以实现,因为会引发不满和选票损失。

能否解决债务问题,关键要看政府的决心。美国联邦政府债务率在二战时达到空前的高度,1946年为GDP的118.43%。经历30多年的经济发展,这个比率降到1981年的31.5%。经历了亚洲金融危机的痛苦后,一些国家如印尼、泰国等,也通过财政改革成功降低了债务规模。著名投资人巴菲特在2011年接受CNBC采访时说,“我可以在五分钟内消除赤字,你只需通过一项法律,规定任何时候赤字超过GDP的3%,所有现任国会议员都将失去连任资格。”

降低债务需要形成共识。美国财政部官网上放着两位名人的话。一是富兰克林的,“宁可饿着肚子上床,也不愿负债累累地起床”。二是汉密尔顿(第一任财长)的,“在特殊紧急情况下借款的必要性毋庸置疑”。为救急可以借债,但长期靠借债不行。

美国政府需要痛下决心,采取必要的措施,制定长期财政可持续的规划,改革税收和支出制度,尽早削减赤字。当然,最好的化债方式是提高经济增长率,确保其高于债务增长率,从而降低债务占GDP比重。此外,通货膨胀也是一种税,可以化债。所以,应避免通胀率过低。

中国持有的美国国债及风险防控

贸易盈余使中国获得大量外汇,可供投资海外。美国是中国贸易盈余最大的国家。以最近几年为例。对美贸易盈余2021年为3963.74亿美元,占中国货物贸易总盈余的58.65%。2022年为4005.83亿美元,占总盈余的47.1%,2023年3364.99亿美元,占总盈余40.71%。2023年外汇储备为32379.77亿美元。

2000年起,中国持有美国国债数量逐年增加,2013年达到12701亿美元,然后开始下降,2023年底为8163亿美元,2024年9月为7720亿美元。中国持有美债占美国国债总额的比重从2010年的7.09%降到2023年的2.4%。2000年中国持有美债占美国外债总量的5.94%,2010年上升到26.15%,成了美债的最大持有者,2023年下降到10.28%,历经起落(见图2)。中国持有美债占外汇储备的比重也在下降,2010年占40.74%,2014年为32.38%,2023年25.21%。在美债持有下降的同时,中国对“一带一路”共建国家贷款快速增加。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号