扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

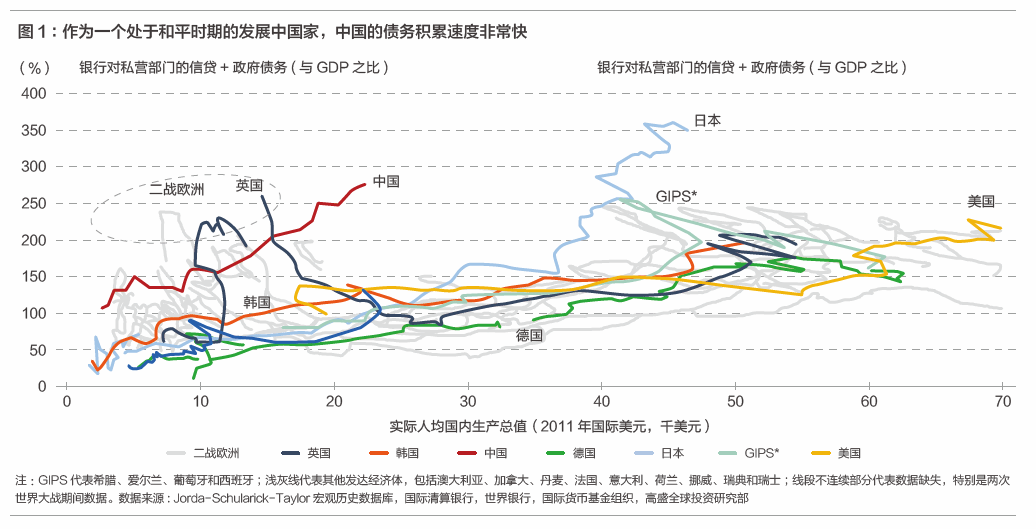

基于历史维度衡量中国的债务大幅增长

当然,对于快速增长的经济体来说,适度的债务增长,甚至是债务与GDP之比温和上升,都是正常现象。较高收入经济体通常经历了“金融深化”,拥有更发达的金融市场,并积累了较多债务。为了体现“金融深化”对于债务积累的影响,我们首先计算了七年时间里债务与GDP之比的变化,然后估算了其升幅中有多少是由同期人均收入变化带来的“可预期”部分。

即使剔除金融深化步伐的影响,截至2015年,中国的债务增幅仍位于自1960年以来所有的七年债务增长规模的第96百分位。中国庞大的经济规模叠加快速的债务增速,使其在历史数据中成为不同寻常的存在。事实上,在1960—2023年样本期间,大型经济体(在全球GDP中占比超过10%)出现债务规模激增(经过金融深化因素调整后的债务与GDP之比在七年时间里升幅超过25个百分点)的样本很少,仅有2007—2013年的美国、1986—2000年的日本以及2012—2020年的中国。

为什么要关注债务上升?考虑到日本在1980年代债务快速增长以及美国在本世纪初信贷激增后的经历,答案已不言自明。债务规模上升意味着金融系统和实体经济更容易受到外部冲击。此外,更快的债务增速表明支出(需求)的扩张由债务所驱动,因此更容易受到债务增速放缓的影响。我们可以考虑这样一个思想实验:债务增加100美元可以带动100美元额外支出。然而为了在未来维持这一支出水平,债务存量需要每期持续增加100美元,否则支出将回落到最初无债务融资时的水平。在这个例子中,支出水平与债务总量增长相关。因此,支出增速与债务的二阶导数有关。但是债务不可能永远加速增长,一旦债务增速开始放缓,很可能对支出增速产生负面冲击。

寻找大型经济体债务规模激增的历史实例

为研究债务与宏观经济指标之间的联系,我们将国际货币基金组织的债务数据与每个国家的经济增速、通胀和利率数据进行了比照整理。国际货币基金组织全球债务数据库为190个国家提供了可追溯至1950年的连贯且全面的债务数据,包括公共和私营部门债务,涵盖贷款和证券。此外,国际货币基金组织还通过与各国官员和国际货币基金组织驻地代表处的双边联系,对样本中所有国家的数据进行了核对,从而有助于提高数据质量。在2016年分析的基础上,我们编制了一个涵盖54个国家的1960年至2023年数据样本。

最终满足条件的样本国家非常少,主要的现代实例是上世纪80/90年代的日本以及全球金融危机前后几年的西班牙。请注意,由于每个债务激增的七年都代表我们样本中的一个单独数据点,因此实际分析权重倾向于图2中有着更多合格样本的国家。需要强调的是,无论是选取不同的经济规模标准、设定不同的债务扩张门槛,还是采用其他债务衡量指标,我们的研究结论在很大程度上依然保持稳健。

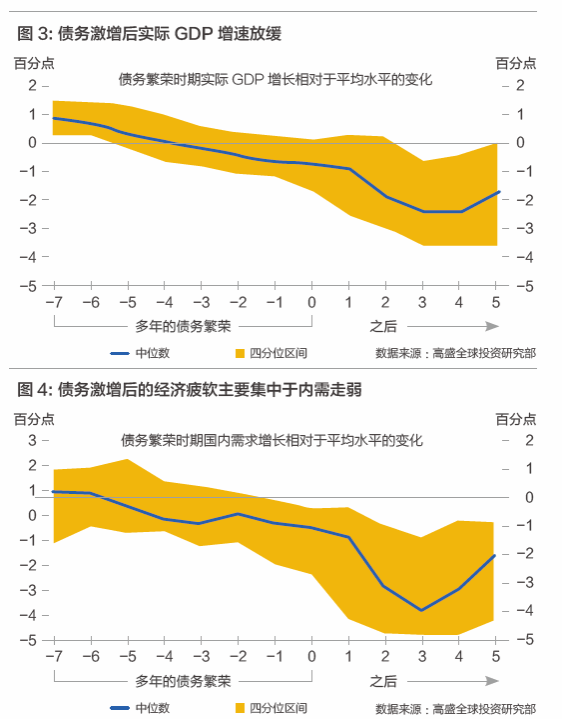

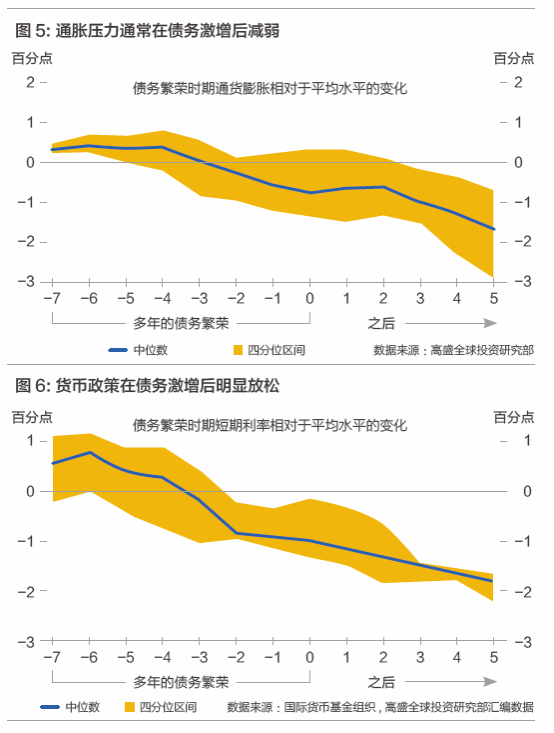

对于经济增速、通胀率和政策利率的影响

筛选出大型经济体的债务激增实例之后,我们就可以观察出债务激增时期及之后的宏观经济走势。在图3至6中,我们将每个宏观经济变量(实际GDP增速、国内需求增长、通胀和政策利率)与其在七年债务激增期间的均值进行了比较。因此,在GDP增速图中,零水平线表示经济增速在债务激增时期或之后没有变化,而从零向下倾斜的线则表示增速放缓,低于债务激增时期的均值。需要注意的是,我们的分析并未假设债务激增在第七年之后是否继续、放缓或停止。在每个图中,阴影区域代表我们样本的四分位距:一半样本事件落在该范围内,另有四分之一样本在其上、四分之一样本在其下。图中展现的中位数和四分位距范围来自那些在新冠疫情之前至少能提供五年后续数据的债务激增时期,即债务激增第七年最晚为2014年或者更早的样本事件3。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号