扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

进入本世纪以来,世界各国债务规模不断攀升,已然成为一个全球性问题。近年,叠加疫情冲击、地缘政治冲突、美元持续加息等因素,债务规模进一步扩张。2023年底,全球公共债务规模达到97万亿美元,约为全球GDP的92%。国际货币基金组织最新《财政监测报告》指出,到2024年年底,全球公共债务将达100万亿美元,相当于全球GDP的93%,在极端不利条件下,未来债务水平可能在三年内达到GDP的115%。

全球债务规模的历史演进

全球公共债务规模已经接近历史峰值。布雷顿森林体系解体后,发达经济体债务不断累积;发展中国家债务水平在2008年金融危机后持续增长,疫情后增速加快。

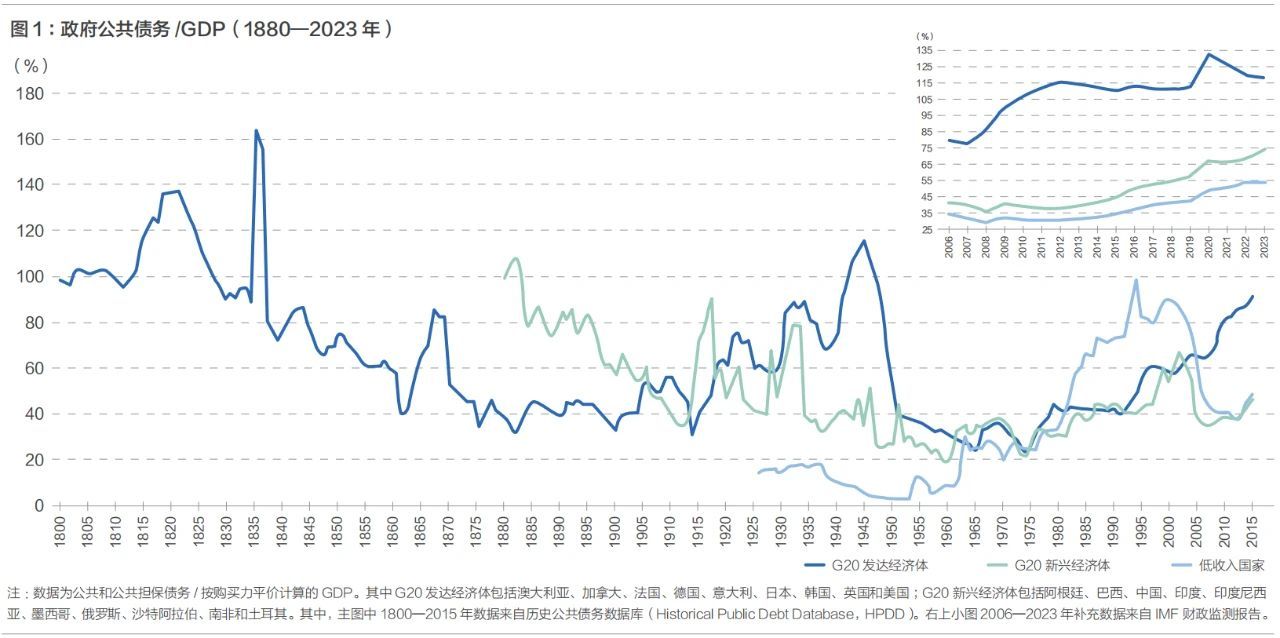

从历史长周期看(见图1),G20国家债务占GDP比值呈现周期性变化。第一次世界大战、第二次世界大战和大萧条都曾导致发达经济体公共债务规模急剧扩张,19和20世纪均出现超过GDP的时期,20世纪债务占GDP比值最高水平达到116%。随着布雷顿森林体系解体和两次石油危机爆发,发达国家债务在20世纪70年代中期开始累积,这种上升趋势一直持续至今。当前,部分发达经济体债务占GDP比值接近二战后峰值,“债务积压”问题越发突出。第二次世界大战后,新兴市场经济体和低收入国家债务在20世纪80年代急剧积累,在21世纪初期有所减少。2008年全球金融危机后,新兴经济体和低收入国家的债务开始新一轮积累。

疫情冲击下(2019—2021年),发达国家采取“无限量化宽松”等政策刺激经济增长,全球公共债务规模持续攀升,发达国家债务增速远超发展中国家。然而,后疫情时期(2022年后),发达国家通货膨胀问题凸显,美国等发达经济体持续加息,全球资本回流,美元持续走强,全球流动性收紧。发达国家举债成本开始外化,发展中国家以美元计价债务的利息支出大幅增加。同期,俄乌冲突引发全球能源和粮食市场的大幅波动,生产成本上升,企业利润减少,对全球经济尤其是发展中国家经济增长产生负面影响。利率上升和经济增长放缓使发展中国家债务负担不断加剧。

全球债务扩张影响的非对称性

第一,发展中国家经济发展长期依赖外部融资,自身偿债能力有限,容易因外部环境突然变化陷入危机。

广大新兴市场经济体和发展中国家几乎全部属于小型开放经济体,容易受到外部经济环境的影响,但其自身对世界市场的价格、利率或收入等影响有限。部分发展中国家经济结构单一,储蓄不足,内债不足以支撑本国经济发展,需要长期依赖外部融资和外国直接投资。因此,发展中国家公共债务与GDP比值虽然与发达国家仍存在一定差距,但其发展动力不足,偿还能力有限,债务违约风险较高,历史上债务违约事件屡有发生。

同时,发展中国家的外债和外汇交易多以美元计价,存在货币错配问题。作为国际金融市场上的价格接受者,债务负担随美国货币政策周期波动,易受到外部环境的影响。在美联储货币政策处于宽松周期时,全球流动性扩张,发展中国家以低利率大幅增加外部融资,促进本国经济发展。当美联储进入紧缩周期,全球流动性收紧,资本大量回流,利率抬升,发展中国家需要以更高利率借新还旧,偿债压力加重,经济增长受阻,形成恶性循环。这些长期依靠“借钱”发展、自身偿还能力不足的小型开放经济体抵御外部冲击的能力较弱,面临外部环境突然变化时更容易发生债务危机。因此,对发展中国家而言,内外部环境稳定和经济可持续发展是化债之本。

第二,要充分认识和警惕发达经济体债务规模持续积压可能带来的风险。

发达经济体债务规模远超发展中经济体,公共债务与GDP比值自20世纪70年代以来持续攀升。通常来说,债务危机较少在大中型经济体发生。但在债务持续累积下,违约风险随之积聚。近年来,发达国家金融市场和实体经济表现分化。政府大规模举债,派生大量流动性。实体经济增速放缓,资金过度流向虚拟经济,金融市场规模迅速膨胀。发达国家处于全球经济金融网络的中心,一旦某个环节出现问题,会引发全球金融市场的连锁反应,导致全球系统性金融危机。

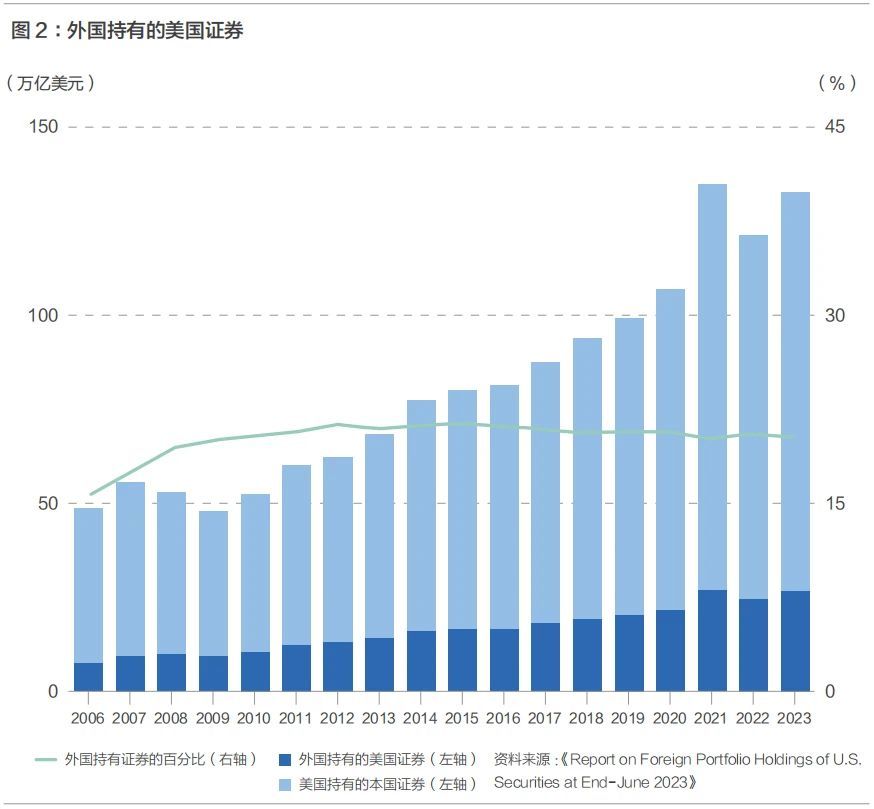

以美国为例,截至2023年6月,美国证券市场的外国持有者占比为20.4%,美国国债的外国持有者占比高达33.3%。2022年全球外汇交易中,美元交易占比88.5%。因此,无论是美国国债本身违约,还是债务违约导致美元利率、汇率及资产价格的波动,都将在全球金融市场引发剧烈动荡。2008年全球金融危机即为前车之鉴。因此,要对发达国家债务规模急剧扩张背后隐藏的风险有充分认识,警惕可能发生的系统性金融危机。

对我国的启示与建议

我国政府杠杆率明显低于其他主要经济体和新兴市场国家,对内对外债务风险处于合理可控范围。但是在中国经济金融开放程度日益提高和对外债权头寸不断增长的背景下,必须高度重视全球债务问题的发展与影响。应对全球债务要会算总账。

第一,对新兴国家,区分不同情况,务实推动在发展中化债,积极保全企业和国家的海外经济利益。

近年来,中国在利比亚、伊拉克、乌克兰、叙利亚等国家遭遇的投资困境和风险损失值得高度重视。针对在安全风险和政治风险较高、投资环境极为不利的国家存在的投资和债权,要加强各类情报信息搜集,及时做好风险预警工作,必要时及时止损与撤出,避免进一步遭受人员财产损失。

对债务风险相对可控,仍有发展空间的国家,要以促进债务国可持续发展、实现合作共赢为导向,推动在发展中化债。若需债务重组,应对违约的原因加以仔细甄别,并进行债务可持续性评估,丰富债务处理工具,选择合适的重组方式。探索使用债转发展工具,以债转发展逐步替代债务减免。同时,在违约处置中可积极引入人民币国际债券置换思路。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号