在全球经济复苏面临多重挑战的背景下,债务问题已成为各国关注的核心议题。随着全球化的不断深化和各地区经济发展水平日益不均衡,债务规模的持续扩张不仅反映了各国财政政策和经济结构的差异,也暴露了全球经济体系对债务融资的高度依赖。

北京航空航天大学经济管理学院教授谭小芬与中央财经大学金融学院博士研究生李子若在《北大金融评论》共同发文表示,从新冠疫情对经济的冲击,到全球利率环境的频繁调整,再到新兴经济体与发达经济体之间债务格局的动态变化,全球债务问题的复杂性日益凸显。在这一背景下,深入分析全球债务扩张的现状、影响及应对措施,不仅能够揭示债务增长背后的驱动因素,更为制定可持续的政策路径提供了重要参考。

全球债务扩张的现状

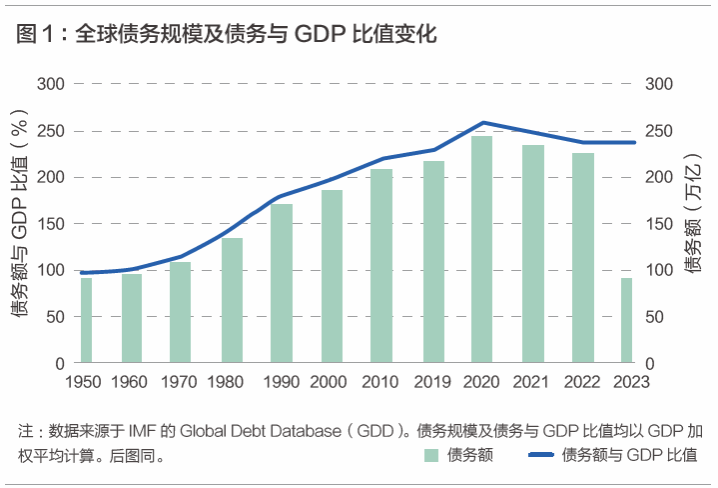

近几十年来,全球债务规模总体持续攀升,并在疫情期间达到历史高位。2023 年全球债务总额已接近250 万亿美元,相当于全球GDP的237%。尽管这一比值比起2022 年略微下降1 个百分点,但仍显著高于2019 年疫情前的229%(图1)。2020 年,新冠疫情引发全球经济危机,各国纷纷实施大规模财政刺激政策,推动全球债务与GDP 比值在2020 年急剧攀升至接近270% 的峰值。此后,随着经济逐步复苏以及部分国家削减财政刺激力度,债务与GDP 的比值在三年内下降约20 个百分点,回调了疫情期间激增的三分之二。然而,全球债务总额仍保持在高位,尚未完全恢复至疫情前的水平。这一趋势反映了全球经济体在应对危机时对债务融资的高度依赖,同时也表明高企的债务负担仍是当前全球经济可持续发展面临的重要挑战。

发达经济体的总债务与GDP 比值总体呈现上升趋势,并始终维持在较高水平(图2)。尤其是在2008 年金融危机和2020 年新冠疫情期间,该比值显著跃升,凸显了危机时期财政刺激措施对债务扩张的直接推动作用。从国别来看,日本的该比值始终居于首位,2023 年超过400%,反映其长期高债务结构的特点;欧元区该比值相对平稳,虽然在危机期间有所攀升,但在疫情后逐步回落;美国和英国的债务增长轨迹相似,自2008 年后和2020 年疫情期间快速攀升,尽管近年来有所回落,但调整幅度有限,整体仍维持在较高水平。这一趋势表明,发达经济体对债务融资的依赖显著增强,而长期高企的债务占比已成为其经济可持续发展面临的重要挑战。 新兴经济体的债务与GDP 比值持续上升,但区域间差异显著。图3 显示,从2000 年至2023 年,新兴经济体的债务与GDP 比值整体稳步上升,其中中国是主要的推动因素。中国的债务与GDP 比值明显高于其他新兴经济体,自2008 年金融危机后迅速攀升,尤其是在2010 年前后受到大规模基建投资和经济刺激政策的推动。相比之下,其他新兴经济体的债务与GDP 比值相对较低且增速较为温和,尽管同样受到金融危机和疫情的影响,但其财政扩张力度较小,2023 年债务与GDP 比值维持在150% 左右。这种差异体现了中国与其他新兴经济体在经济规模、财政能力和政策应对上的显著差异,同时揭示了新兴经济体内部债务增长模式上的结构性分化,反映了各国在经济增长与债务风险控制之间的平衡策略选择。 私人部门债务成为推动全球总债务与GDP 比值下降的主要因素。根据图4 显示,2023 年,尽管全球私人债务总额仍高达150 万亿美元以上,但其与GDP 比值下降了2.8个百分点,降至143%。其中,全球家庭债务和非金融企业债务分别降至GDP 的54% 和90%,进一步强化了私人部门债务负担改善的趋势。这一下降现象标志着全球私人债务与GDP 比值在过去三年中的持续回落,不仅有效抵消了疫情期间经济刺激措施引发的14 个百分点激增,还首次使该比值回落至2019 年疫情前的水平。然而,各经济体在私人债务变化中呈现出显著差异:发达经济体的私人债务水平依然较高,从2000年的154.4% 小幅上升至2023 年的158.2% ;而新兴经济体的私人债务与GDP 比值则从60.3% 大幅增长至128.1%。这一对比反映了不同经济体在私人债务调整过程中的差异化特征。全球公共债务与GDP 比值持续上升,未来仍面临显著风险。根据图5 显示,全球公共债务与GDP 比值自2000 年的66.8% 增长至2023年的93.8%,呈现出长期上升趋势。特别是在2020 年新冠疫情期间,各国实施大规模财政刺激政策,推动这一比值攀升至历史高点100%。尽管自2021 年以来有所回落,但当前水平仍明显高于疫情前。发达经济体的公共债务与GDP比值从2000 年的75.8% 增至2023 年的112% ;相比之下,新兴经济体的公共债务与GDP 比值从40.5% 增加到69%,增长速度明显快于发达经济体。这一差异反映了新兴经济体在经济发展和基础设施建设中对债务融资的高度依赖。尽管两类经济体在债务水平和变化轨迹上存在差异,但均受到疫情冲击后债务扩张的显著影响。 鉴于当前全球公共债务的显著特性,IMF《财政监测报告》(2024)预测,未来公共债务风险可能进一步加剧。在极端风险情景下,到2026 年,全球公共债务与GDP 比值或将攀升至134%。其中,新兴经济体和发展中经济体的债务风险预计增长更快,其债务与GDP 比值可升至88%,主要受到外部融资环境收紧的影响。此外,未识别债务(如或有负债和财政风险等)每年平均增加债务率1% 至1.5%,进一步加大了债务可持续性的压力。全球债务扩张不仅直接推动了高额利息支付,还通过加剧偿债压力削弱各国财政灵活性和经济可持续性。利率的进一步上升或出口收入的急剧下降,可能使更多国家陷入债务危机。根据世界银行2023 年的《国际债务报告》,全球利率在2022 年经历了四十年来的最大幅度飙升,导致发展中国家偿还政府及担保债务的支出创下4435 亿美元的历史新高。与上一年相比,发展中国家的偿债支出增加了5%,其中利息支付增长尤为突出。更为严峻的是,约60% 的低收入国家面临极高的债务困境风险。由于超过三分之一的外债为浮动利率债务,这些国家对利率飙升尤为敏感,利息支付与出口收入的比值持续增长。此外,美元的走强进一步抬高了以外币计价债务的偿还成本,加剧了债务负担。偿债压力迫使各国在债务利息支付和公共服务投资之间进行权衡,被迫削减对教育、卫生和基础设施等关键领域的投入。全球债务的持续扩张对投资活动产生了多方面的抑制作用,具体表现在以下五个方面。第一,挤出效应。随着政府债务水平上升,为满足融资需求,政府可能加大债券发行量,挤占市场上私人部门可获得的资金。这种“挤出效应”限制了企业和个人获取资金的能力,抑制私人投资。在资本市场欠发达的国家,这一现象更为明显。第二,利率上升。高债务水平可能引发投资者对政府偿债能力的担忧,要求更高的风险溢价,推高国债收益率。随着政府债券利率的上升,其他融资成本也随之增加,企业因此面临更高的借贷成本,可能被迫推迟或取消投资项目。第三,财政空间受限。高额债务的利息支付占用了政府预算的相当比例,限制了政府在基础设施、教育和科技等关键领域的投资能力。当政府被迫削减此类支出时,整体投资水平和经济增长潜力都会受到不利影响。第四,投资者信心下降。债务的持续增长可能加剧市场对经济稳定性的担忧,削弱投资者信心。市场可能预期高债务水平将带来更高的税负或通胀压力,进而减少对企业和项目的投资。这种不确定性使企业在决策时更加谨慎,可能推迟或减少资本支出。第五,资源错配。高债务水平可能导致资源从生产性投资向债务服务转移。企业可能将利润优先用于偿还债务而非再投资,政府也可能为了优先偿债而削减公共投资。这种资源错配进一步削弱了经济增长的内在动力。全球债务的持续扩张对金融体系的稳定性构成了多重风险,主要体现在以下四个方面。第一,主权债务违约风险加剧。高水平的公共债务使各国政府在经济下行或财政收入减少时更容易面临偿债压力,显著提高了主权债务违约的可能性。第二,银行业系统性风险增加。银行通常持有大量政府债券,如果主权债务违约或债券价值下跌,银行资产负债表的稳健性将受到直接冲击,可能引发银行业危机。此外,企业和家庭部门的高负债水平也可能导致不良贷款数量上升,进一步加重银行业的系统性风险。第三,资本外流与货币贬值压力。在新兴经济体中,高比例的外债使其对全球金融环境的变化更加敏感。当投资者对这些国家的债务可持续性产生疑虑时,可能引发资本外流,进而导致本币贬值。货币贬值又进一步加重以外币计价债务的偿还压力,形成恶性循环。第四,金融市场不稳定性增加。高债务水平可能削弱投资者对市场稳定性的信心,加剧金融市场的波动。债券市场的抛售、股市的剧烈波动以及信用利差的扩大,均可能对全球金融体系的稳定性造成深远的负面影响。

微信公众号

微信公众号 微博

微博