扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

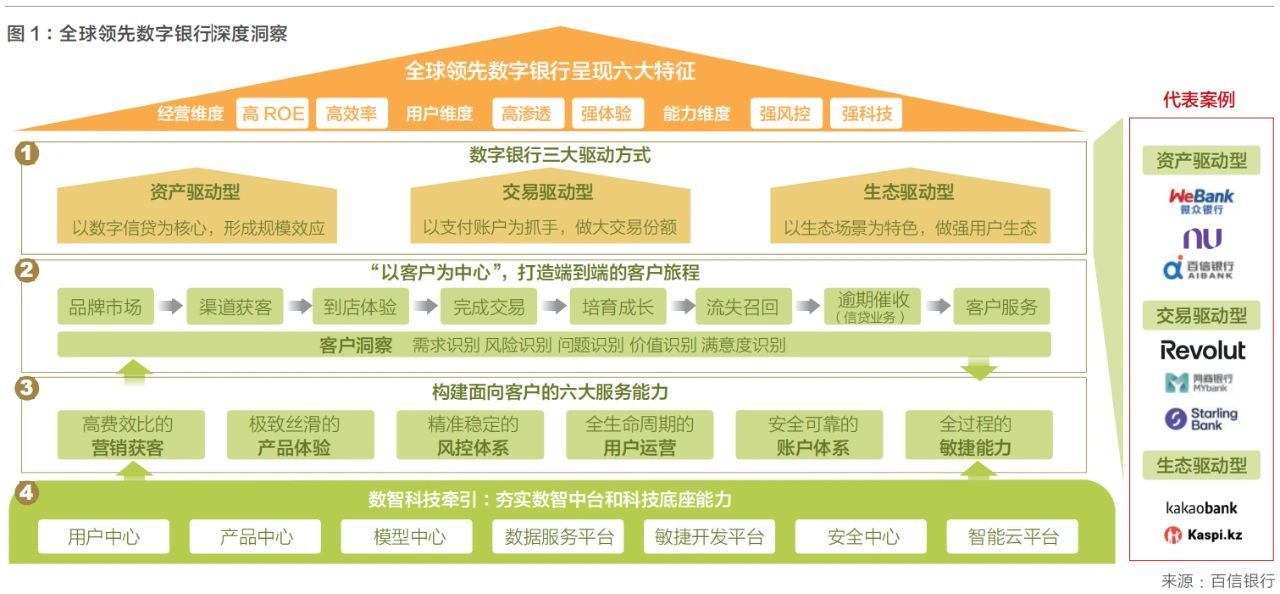

百信银行首席战略官陈龙强及百信银行战略研究中心管正刚、马锐共同在《北大金融评论》发文表示,数字银行本质上还是金融中介,在业务类型上与传统银行没有根本差别,瞄向的是利基市场。但在展业模式上有很大区别,包括服务操作、流程及背后的金融思维都有不同,且不同区域的数字银行业务模式与其自身的资源禀赋、差异化业务选择、数字科技能力和所处的市场等高度相关。资产驱动型、交易驱动型和生态驱动型是数字银行的三种业务模式。

在过去十年中,从欧洲、北美洲、南美洲到亚洲,全球数字银行的数量、用户规模和营业收入等均实现快速增长,在整体银行业中的所占比重不断攀升。据相关统计,全球持牌数字银行数量已从2014年的48家增长至2023年底的235家。其中,中国的微众银行在《亚洲银行家》全球纯数字银行前100强排名中位列榜首,2023年净利润达到108.15亿元。而创立于2013年的巴西Nubank于2021年登陆纳斯达克,最新市值超过700亿美元,市值与中国的邮储银行和交通银行相当。由此可见,无论是成熟市场还是发展中市场,数字银行模式已经基本得到验证。

数字银行也称为互联网银行或虚拟银行,战略上普遍定位为数字普惠金融,主要依托金融科技,通过线上渠道为个人和小微企业提供存、贷、汇等金融产品和服务,一般具有小额、便利、普惠的特点。数字银行往往不设线下网点,业务上契合普惠金融需求,主要面向传统银行体系未能覆盖或服务不好的人群。实践证明,随着全球数字银行覆盖面的扩大,数字银行对于各国金融体系均具有独特价值,在帮助改善全球金融的普惠性方面也发挥着越来越重要的作用。

数字银行缘起和全球发展概况

主要分布和业务模式

在银行业发展史上,数字银行算是一个新的物种,它的兴起主要得益于信息技术和金融科技的快速发展。从最早发端于美国,然后兴起于亚洲,数字银行逐步在竞争激烈的银行业市场中脱颖而出。据不完全统计,目前欧洲的数字银行大概有70家,亚洲大概有100家,北美洲约有50家,在南美洲、非洲也发展较快。

数字银行本质上还是金融中介,在业务类型上与传统银行没有根本差别,瞄向的是利基市场。但在展业模式上有很大区别,包括服务操作、流程及背后的金融思维都有不同,且不同区域的数字银行业务模式与其自身的资源禀赋、差异化业务选择、数字科技能力和所处的市场等高度相关。概括而言,数字银行的业务模式可以分为三种,分别是资产驱动型、交易驱动型和生态驱动型。

资产驱动型。主要以信贷为核心,通过数字化营销和风控手段获取信贷资产,包括个人消费信贷和小微企业经营贷,以信用贷款模式替代抵质押贷款模式,实现全流程线上化操作,并形成规模效应。资产驱动型数字银行主要分布在发展中国家,中国的微众银行、百信银行和巴西的Nubank都是这类银行的典范。

交易驱动型。主要以支付账户为抓手,通过丰富跨境支付手段或优化支付体验,做大交易份额。交易驱动型数字银行主要分布在欧洲、东南亚、南美等市场。如英国的StarlingBank、Monzo和Revolut,它们用创新支付手段赢得了众多年轻客群和有跨境支付需求客群的喜欢。中国有成熟的第三方支付市场,市场已经饱和,能够很好地满足用户需求,因此没有数字银行布局这个赛道。

生态驱动型。以生态场景为特色,利用股东资源禀赋,做强用户生态的综合经营。如韩国的KakaoBank除了传统银行业务,还与母公司的KakaoTalk、KakaoPay等流行应用整合,以KakaoTalk的庞大社交用户群体为基础,推出了小组账户、证券账户等,获得额外收入。

此外,值得一提的是,数字银行在财富管理赛道上还处在探索阶段。发达国家的财富管理市场已经非常成熟,发展中国家的需求又以支付和信贷为主。微众银行正在积极布局财富管理,但由于国内II类账户的限制和资管市场的不成熟,如果想据此构建第二增长曲线,恐怕任重而道远。

驱动因素

数字银行能够快速崛起源于多重驱动因素。

第一是技术因素。数字银行是典型的顺应信息社会发展的产物。在过去十余年间,随着智能手机、5G网络、云计算、大数据等信息技术的兴起,金融科技在各国都得到了快速发展。网点金融进化成移动金融,数字金融,用户在手机端就可以顺畅地完成复杂的金融业务。

第二是市场因素,尤其是巴西、印尼等新兴经济体,大量的长尾客群得不到公平、可持续的普惠金融服务。在信息技术较不发达的时候,传统银行服务长尾客群是不经济的,难以实现规模效应。而数字银行基于数字账户体系、线上化手段和网络生态得以批量获客,极大地优化了服务长尾客群的边际成本。

第三是监管因素。英国、新加坡、中国香港等发达国家和地区都非常主动地推动金融科技、数字银行的创新发展。中国早在2014年就开始支持大型互联网平台企业推出互联网银行,先后批准设立微众银行、网商银行和百信银行,背后互联网平台分别为腾讯、阿里和百度。

当然,我们也不能忽略金融公共基础设施,这类设施一般由政府和监管部门支持发展。例如我国在二维码支付和互联网贷款方面能够取得突飞猛进的发展,背后离不开央行在移动支付、个人征信等基础设施上的巨大投入,以及在制度、法规、标准等方面的建设和完善。

全球领先数字银行呈现“三高三强”特征

结合行业发展情况,我们选取了全世界不同地区的领先数字银行开展了广泛调研,如南美洲的NuBank、欧洲的StarlingBank、亚洲的KakaoBank、微众银行和百信银行等。这些数字银行所处外部环境虽然不同,但都或多或少呈现出高ROE、高效率、高渗透、强体验、强风控、强科技的“三高三强”共同特征。

经营维度:呈现“高ROE、高效率”的特征

高ROE特征。数字银行打造以数字驱动的轻型业务模式,通过做大零售提升营收,做好结算获得低成本资金,做强科技带来更低的运行成本,实现高效率的资产生成和流转,最终驱动ROE领先行业平均水平50%以上。传统银行的平均ROE在5%—15%之间,是强依赖线下网点的重资产业务。而数字银行依托数智科技,没有线下网点,实现轻资产运营的同时,能够7×24小时线上不间断经营,加快了资产生成和流转速度,资产回报率显著提升。例如,微众银行2022年ROE高达27.9%,在全球银行业遥遥领先;巴西的NuBank2023年跨越投入期,实现利润大幅增长,ROE迅速提升至18%。

高效率特征。以数智科技赋能服务,以敏捷组织能力带来高响应力,驱动人效比显著高于传统银行3—10倍。高效率最直观的体现就是用更少的员工服务更多的客户,创造更大规模的营收。巴西NuBank约8000名员工,创造了569亿元收入,人效比达711万元/人年;韩国KakaoBank约1386名员工,创造了90.1亿元收入,人效比达650万元/人年。而传统银行的人效比多在150万—280万元/人年之间。

用户维度:呈现“高渗透、强体验”的特征

高渗透特征。数字银行对细分客群的市场渗透率位列行业前三,形成超强网络效应,驱动ARPU值领先行业。中国微众银行用户数高达3.99亿人,占全国人口的28.5%;巴西NuBank开户的成年用户数达9500万,占全国成年人口的53%;韩国KakaoBank用户数达0.23亿,占全国人口的44.2%。

强体验特征。数字银行APP界面的风格均体现出极简、丝滑、强记忆点的特色;坚持少即是多,把复杂留给自己,把简单留给用户,超预期的用户体验驱动超高NPS。如百信银行打造的百信银行APP5.0,创新使用数字人直播和数字营业厅的展业模式,与传统APP的“货架模式”具有显著区别,信息形态从图文进化到了视频流和3D数字人,消费信贷和财富管理产品均可以通过直播,为用户提供“7×24”小时的纯线上服务,用户体验丝滑。

能力维度:呈现“强风险、强科技”的特征

强风控特征。以数据、模型和策略打造智能风控体系,驱动KS值和不良率达到行业领先水平。数字银行的风控,依托的是广泛数据的接入,以及围绕授信主体构建的数据风控模型及策略,数据维度丰富、精准,策略和模型针对性强,迭代灵活,而且对目标客群的识别能力强,能够线上快速完成授信。

强科技特征。数字银行依托科技和数据驱动,产品迭代速度高于传统银行3—5倍,带来指数级增长。从科技投入来看,数字银行科技方面的投入在营业收入中的占比,比传统银行高60%以上,有的甚至高出一到两倍。例如,截至2022年底,NuBank研发支出占比6.0%,微众银行科技投入占比8.3%,百信银行的科技投入占比16.0%,而建行、中行、农行的占比分别为2.8%、3.5%、3.2%。

典型案例分析

巴西:NuBank

曾为红杉合伙人的Vélez在巴西试图开立银行账户时经历了糟糕的过程,促使他嗅到了商机,在2013年创立了NuBank。Nubank从信用卡切入,并逐步延伸到支付账户、消费金融、保险等领域。经过十多年的发展,2023年末总资产规模3070亿元,总收入569亿元,于2022年第三季度扭亏为盈,2023年全年净利润达73亿元,NuBank的ROE高达18%。2024年1月NuBank用户数为9500万,月活率83%,在银行业集中度很高的巴西市场(5大传统银行市占率80%),NuBank成年客户的开户数量占巴西成年人口的53%,渗透率很高。以2023年收入计算,NuBank人效比高达711万元/人年。高ROE、高渗透以及高效率的特点带来了投资人对NuBank的认可,2024年9月NuBank市值超5000亿元。

欧洲:Starling Bank

英国银行业有相当的开放度,不仅存在多家本土的“百年老店”深耕经营,也引入250多家外资银行参与竞争。在银行业悠久的历史、成熟的体系和激烈的竞争下,StarlingBank成立于2014年,从设立之初便坚持“领先的交易银行”战略,确立了“打造世界上最好用的个人账户”(Create Best Current Account in theWorld)的战略愿景,集中精力打造核心账户产品,同时通过第三方为用户提供全方位的金融服务,最终形成超强的用户黏性。交易型数字银行的战略路径在于以极佳的账户体验成为用户的主账户,通过用户高活跃行为获取交易结算存款,驱动低成本负债盈利模式。

截至2023财年,总资产规模1167亿元,总收入35.3亿元,于2020年第四季度扭亏为盈,2023财年全年净利润达12.2亿元。Starling Bank的ROE高达25%,服务账户数超360万户,中小企业及零售市占分别高达9.4%,2.4%,其年活跃用户占比达77%,拥有极强的客户黏性。2022年3月估值超200亿元。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号