市场之需,过渡期延长有其必要性

部分存量资产期限较长且处置难度大,是过渡期延长的客观原因。2018年4月《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布,对资管产品投资非标资产的信息披露、期限匹配、打破刚兑等方面提出了严格要求,其中直接影响机构投资行为的是关于“期限匹配”的要求,即2020年底过渡期结束之后,资管产品投资非标资产必须与产品的期限相匹配,封闭式产品投资的非标资产到期日不得晚于产品到期日,开放式产品投资非标则仅限制在最近的开放日之前到期。由于过去许多银行理财持有的超长期限资产难以通过市场化手段消化,2020年过渡期结束之后也很难通过发行相匹配期限的理财产品进行承接,因此这部分资产处置客观要求更长的时间消化。

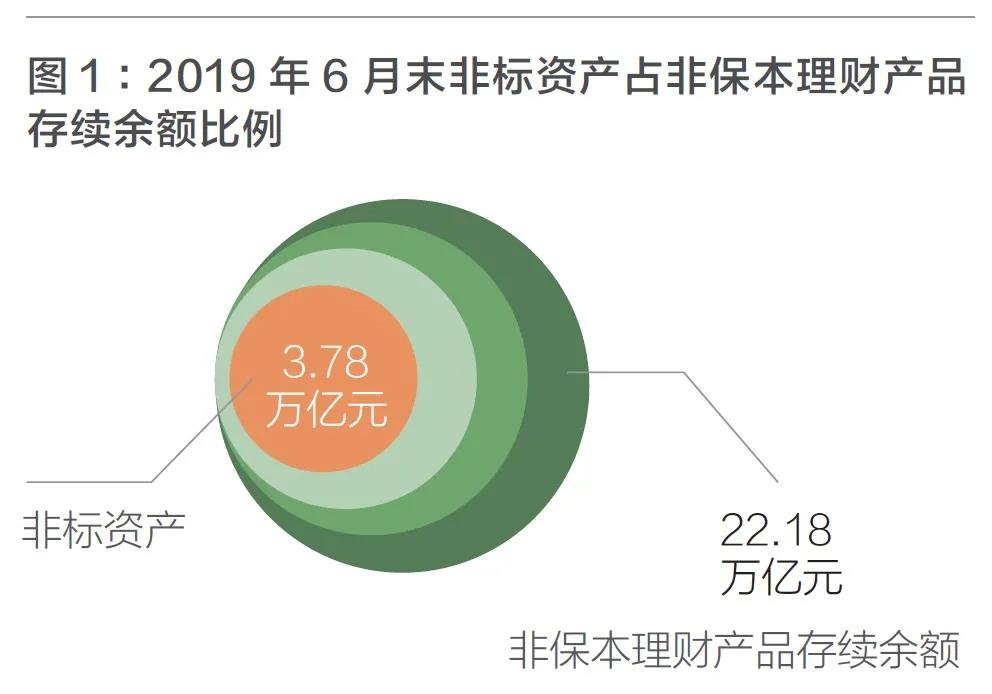

过渡期内存量产品处置进度较慢,机构主动性不强,是过渡期延长的主观原因。针对过渡期的安排,“资管新规”明确指出金融机构应当制定过渡期内的资产管理业务整改计划,明确时间进度安排。但新规发布初期,机构整改进度较为集中,引发社融数据快速回落,叠加同期中美贸易摩擦升级导致经济下行担忧加剧。为此,2018年7月央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,提出金融机构在过渡期内按照“自主有序方式”确定整改计划,此后存量产品整改速度明显放缓。截至2019年6月末,非保本理财产品存续余额22.18万亿,其中非标资产占比17.02%,约3.78万亿元,而2018年末理财投资非标占比为17.23%。2019年上半年非标占比基本保持一致说明银行并未顺利压缩非标资产,一方面表外非标转回表内面临风险资本、授信门槛等限制,进展较为缓慢;另一方面非标资产收益明显高于债券,且估值稳定,依然是银行较为偏好的配置品种,主动整改意愿不强。

投资者教育完成度有待提高,新产品发行不及预期也给资管机构转型造成一定压力。根据2019年理财半年报数据,2019年6月末净值型产品占非保本理财存续余额的35.56%,较新规发布前20%的水平显著提升,但是相较于此前三年的过渡期要求,新产品的发行速度仍然较慢,若未来一年要完成全部的剩余产品转型,对商业银行与投资者而言均存在一定压力。此外,目前银行发行的满足资管新规要求的新产品主要是参照货币基金进行“摊余成本法+ 影子定价”方式进行估值的“现金管理类产品”,未来监管进一步向公募基金靠拢或限制此类产品规模。而目前其他满足资管新的“新产品”由于净值波动放大,不能匹配银行理财传统投资者的低风险偏好,发展速度仍然较为缓慢,或难以顺利承接老产品的压缩规模。

新冠疫情对年内经济形成确定性冲击,逆周期调控政策发力也需要资管行业提供资金融通支持。尽管当前疫情得到有效控制,复产复工稳步推进,但疫情对经济秩序扰动和对服务业的冲击已经显著体现,2月中旬,制造业PMI回落到35.7的历史性低位,且当前疫情在世界范围内二次扩散,外需下滑或对国内经济形成二次冲击。在此情况下,2020年要完成全年经济社会发展各项目标任务,需要适当放缓金融监管及资管行业的节奏,从而在特殊时期发挥资管行业在企业融资环节的重要作用。资管新规过渡期延长时间,亦需要依据疫情对经济的影响进行重新评估。

监管之守,不改变行业长期转型方向

尽管资管新规过渡期延长有其必要性,但资产管理行业打破刚兑、回归本源、统一监管的长期转型发展方向并没有发生改变。本轮资产管理行业监管重塑目的在于回归“资产管理”本质,通过打破刚兑、规范资金池模式、遏制通道业务,倒逼资管机构回归以主动管理为核心的业务模式。

首先,资管新规提出的“机构监管与功能监管相结合”的监管方向未来将进一步强化,对同类产品适用同等规则,改变过去依赖监管套利与牌照优势野蛮发展的行业竞争格局;其次,规范资金池业务、打破刚兑,明确资产管理人作为第三方管理机构的身份定位,释放此前资管行业作为“影子银行”所承担的系统性风险;再次,净值化的估值方式可以引导银行理财产品收益率为代表的产品广谱利率下行,使得资本市场的风险定价功能正常运作,并引导投资者重新定位自身风险偏好,优化资源配置效率。

为了让资管机构能够有序推进转型进程,避免“一再延期”的情况发生,监管部门需要尽快明确过渡期的延长时间和具体整改安排。资管新规过渡期延长除了资产处置难的客观原因之外,机构转型主动性不足也是重要症结之一,为了避免机构整改过程中强化与监管博弈的侥幸心理,应该尽快出台新的过渡期细则,对后续整改时间和节奏提出更加明确的要求。针对过渡期延长安排,资产管理机构需要再次系统性梳理存量资产的期限状况,制定合适的产品压降计划,对于实在无法压降的资产及时上报,提前制定“一对一”整改方案,做到老产品和老资产的处置相互匹配;同时监管层面需要整体把控行业整改进度,避免存量产品整改过于集中,对社会融资和金融稳定性造成冲击。后续的整改工作应严格按照既定的计划推进,监管部门对整改进度进行定期跟踪,并可以将整改结果与监管动态考核指标挂钩,督促资产管理机构在新的过渡期结束之后能够顺利完成存量产品消化与处置。

“资管新规”的配套细则需要尽快出台,规范机构转型操作,避免产生新的风险。“资管新规”作为本轮金融监管的顶层设计,在行业端、产品端、资产端都需要相关的细则进行操作层面的明确,以完善整体监管框架。但目前仍有多项配套规则处在征求意见期,例如《保险资产管理产品管理暂行办法(征求意见稿)》《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》《标准化债权类资产认定规则(征求意见稿)》等,使机构在实际操作中缺乏执行标准。

例如,商业银行现金管理类产品,在2018年7月的过渡期细则发布后规模快速增长。但过渡期细则仅指出此类产品估值方式与货币基金一致,其在流动性管理、偏离度管理、投资风险管理等方面并没有明确的参照标准,从而形成“小资金池”操作模式。若不尽快出台明确的配套监管细则,则可能导致过渡期后衍生出新的风险。

机构之路,加速转型积极应对

资管新规过渡期延长可以暂时缓解当前机构面临的转型困难,但是资产管理行业进入新的发展格局与周期是不可逆的。资产管理机构应积极应对行业变化所提出的新要求,尽快调整存量业务,积极布局新的业务形态,有效识别客户个性化需求,从而在行业转型过程中强化自身的核心竞争优势。

与时间赛跑重点不在于存量产品的消化,而在于新业态的建立与新竞争力的培育。当前存量产品消化最大的问题是资产期限较长,这一点通过延长过渡期、对特定资产制定“一行一策”的政策安排可以妥善解决。相较而言更加紧迫的是提高客户对于新产品的接受度,提升资产管理机构在新的竞争环境中的适应力。

首先,当前客户对于净值型产品的接受程度较差,资产管理机构应该重视投资者教育方面的投入,搭建完善的合规销售体系,改变过去片面追求规模的考核导向,构建基于客户需求和个性化服务的销售体系,有效识别客户的风险偏好并匹配合适的产品。其次,在产品转型的同时,资产管理机构应该根据其业务需求搭建完善的投研体系、产品体系、风控体系和后台系统,特别是银行理财从“资金池”运作模式转化为单一产品运作模式之后,对机构投资能力和风控能力的要求显著提升。未来在以主动管理能力为核心竞争的资产管理行业,如何提升产品管理能力并将自身的能力优势销售给需求匹配的客户,是机构致胜的关键。

伴随金融对外开放的有序推进,资产管理行业也会迎来更多的竞争者,不同类型的资产管理机构需要在识别传统资源禀赋和后期培育优势的基础上,尽快确定本机构在行业发展过程中的战略定位。2019年7月,国务院发布《关于进一步扩大金融业对外开放的有关举措》,允许并鼓励境外金融机构参与设立合资理财子公司;2019年8月,基金业协会推出四项具体配套政策推进私募基金对外开放,并鼓励其申请开展公募业务。境外资产管理机构拥有更成熟的管理经验、更丰富的产品线布局,同时在金融科技、国际化投资及合规风控领域具备一定优势,或对国内资产管理行业形成新的冲击。但考虑到外资机构在中国市场仍面临“本土化”过程,面对外部竞争,境内资产管理机构应该加速转型,以应对外部挑战。

例如,商业银行可以在销售渠道端的优势基础上利用其庞大的金融资源整合资管产业链,尝试综合化经营并降低内部成本、提升规模效应;证券公司和信托公司可以利用其资产发掘方面的优势积极尝试固收+ 策略提高低利率环境下的收益回报,基金公司则应继续强化自身在产品投资端的优势,明确“资管产业链产品提供方”的定位,发展更多工具型产品,满足不同风险偏好的投资者需求。

来源:《北大金融评论》总第3期(2020年第2期)

微信公众号

微信公众号 微博

微博