油价暴跌的根本原因在于供过于求。截至今年4 月底,由于新冠疫情的影响,全世界石油总需求量下滑到73 百万桶/ 天;同时,由于OPEC+ 内部不能达成协调一致的有力行动,全世界石油的总供给量却攀升至99 百万桶/ 天。供给过剩的规模占全球总消费量的比重超过35%。难怪原油价格一泻千里。判断未来一年半载原油价格的趋势,实际上是分析原油供需两方的趋势的过程。

2020年以前的两年时间里,全球的石油供给和需求大致保持平衡。但是,石油的生产主体和需求主体之间存在显著的地域差异。

但是,受新冠疫情的冲击,石油需求大幅度下跌。假设疫情能在下半年被进一步被控制,年底左右世界石油总需求很有可能恢复到疫情前状态。

截至2020 年初,全球原油市场供给侧的三个最有影响力的主体是OPEC、俄罗斯和美国。三者联合起来,决定了全球接近百分之七十的原油供给。根据截至5 月23 日的公开数据,我们可以观察到近期石油供给侧的确在发生一些对于油价复苏而言有积极意义的变化。

OPEC+ 的减产协议能充分执行吗?

负油价事件给OPEC+ 成员国上了痛苦的一课:如果成员国不能一致行动,寻求共赢,那么等待大家的将是市场规律施与的无情惩罚。是否能坚持实现这个激进的减产目标(2020 年下半年:7.7 百万桶/ 天;2021 年到2022年4 月:5.8 百万桶/ 天)将在很大程度上取决于各主要成员国(即:沙特、俄罗斯、伊拉克、阿联酋和科威特)的执行情况。

历史数据告诉我们,沙特、阿联酋和科威特总体来说遵守率不错,最近这几个国家甚至宣布他们将会超额实现减产目标。但是,伊拉克和俄罗斯的遵守率则不令人满意。2019 年1 月到2020 年3 月,伊拉克的平均遵守率大约在-5%,俄罗斯的平均遵守率估计在80% 左右。未来一到两年,我个人对于伊拉克的遵守率仍然持怀疑态度,相信俄罗斯的遵守率可能会有改进,主要原因如下:

伊拉克的石油产出里超过80% 的部分来自外国石油公司,有10% 左右的产出被处于半独立状态的库尔德自治区政府控制。再加上伊拉克国内的政治和经济境况都非常艰难,我个人倾向于认为,短期和中期来看,伊拉克的中央政府缺乏足够的力量真正控制本国的石油产量。

俄罗斯在本轮减产中可能会有一个比过去更好的遵守率。此判断的主要依据仍然是基于经济方面的考量。根据IEA 和Rystad 的分析,俄罗斯原油生产的加权平均盈亏平衡点在43 美元/ 桶附近。目前油价远低于它的盈亏平衡点。一个理性的国家和理性的生产商不会选择也不可能选择在低于盈亏平衡点的区域长期运营。为了使油价反弹到盈亏平衡点之上,理性的决策者不得不选择减产。近期的公开报道也给了一些支持这个判断的信号。比如,俄罗斯的能源部长诺瓦克4 月中旬提到俄罗斯将在5 月和6 月日均减产2.5 百万桶,并持续到2020 年年底。他提到俄罗斯已经把这个大的减产目标按比例分配到各个不同的石油生产企业那里,并确保监督执行。另外,路透社报道俄罗斯产量5 月的前20 天比4 月环比下降了近14%,接近该国在OPEC+ 的承诺(8.5 百万桶/ 天)。

综上所述,OPEC+ 大概率在2020 年下半年实现一个80% 到100% 的遵守率。

非OPEC+ 国家的自愿减产在多大程度上影响全球石油供给?

非OPEC+ 国家的原油供给中,美国和加拿大是最重要的两个主体,美国占比最大。

美国是全球石油主产国里面唯一一个以私有石化产权为主的国家,且其石油生产运营主要是单个州的州政府来监管,没有一个直接调控全国原油产量的官方机制。只有看不见的手——原油价格——调控全国的产量。美国页岩油行业的边际现金成本在36 美元/ 桶以上,平均盈亏平衡点在45 美元/ 桶左右。低油价的直接后果是美国原油厂商不得不减少钻井数量。截至5 月23 日的公开数据表明,美国的活跃钻机数量已经连续10 周下降,比3 月中旬下降了超过65%。根据美国能源部的数据,5 月中旬美国产量降到11.5 百万桶/ 天。Genscape 的高频生产监测数据则表明减产幅度在5 月下旬继续扩大。

去库存继续

全球库存在4 月底见顶。从5 月初以来,石油总库存以2.7 百万桶/ 天的速度逐步下行。除了浮式库存继续增加( +1.9 百万桶 /天),其他各种库存指标都在向下走。

假如减产能顺利推进,假如世界范围内的新冠疫情能被逐步控制,那么,今年下半年世界石油的供给和需求很可能会重回相对平衡的状态,从而拉动原油价格逐步回升。2020年全年平均来说,供给过剩的规模可能在2-3 百万桶/ 天。这意味着从现在到今年年底,油价的总体趋势应该是略微向上反弹的一个大的趋势。

原油价格向何处去?

需求逐渐正常化,库存迅速减少,减产按计划进行,这三个因素联合起来,都有利于原油价格的上行。

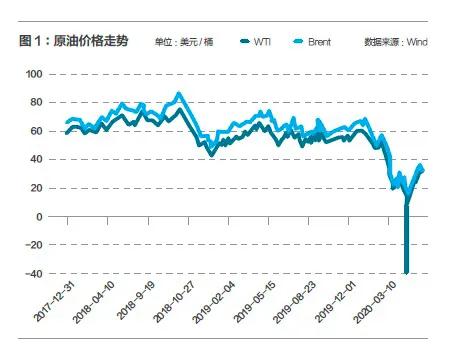

目前BRENT 原油现货价格是33 美元/桶。这个价格是高了还是低了?未来的趋势是什么?根据2019 年非欧佩克产油国的排名前50 的油气公司的年报,我们可以估计出,截至2019 年年底,全球石油生产的边际成本大约为65 美元/ 桶,边际现金成本大约是33 美元/ 桶。全行业的盈亏平衡点大致在47 美元/ 桶。不论是理论上来说,还是实务操作上来说,油价很少在边际现金成本下方呆很久。历史上有许多类似的案例可循。

因此,未来一到两年,BRENT 油价回到40-55 美元/ 桶区间是很有可能的。在这个反弹的过程中,我们需要留意两个较大的风险因素:一是新冠疫情对需求端的打击持续多久有不确定性;二是当油价升到40-55 这个区间时,美国页岩油产商有动力重启生产,增加的产出将会影响OPEC 国家减产的执行意愿。这两个因素在未来一两年的状态,将会影响具体的油价水平。

本文完整版即将刊登于《北大金融评论》第四期

微信公众号

微信公众号 微博

微博