疫情常态化下的经济恢复模式

现代人类经济活动是在分工和交易的基础上展开的。尽管有不少交易目前已经可以实现线上化,但是绝大多数的交易仍然必须在线下完成。

从交易的角度看问题,常态化的疫情给每一次线下交易都带来了一笔额外的交易费用,这一交易费用既包括戴口罩、保持社交距离等防控成本,也包括小概率染病带来的成本。经济主体会权衡交易费用与潜在的交易获益,进而调整交易行为。

如果交易获得的潜在好处大于额外增加的交易费用,那么经济主体会继续从事交易。如果潜在利益小于增加的交易费用,那么会推迟或者取消该笔交易。

把这样的思路转化成为可以观察、测量和验证的推论,有助于加深我们对这一问题的理解。为此,我们提出两个基本的工作假设:

一是当经济主体从事一笔交易时,尽管获益难以观察且带有主观性,但一般而言,金额越大的交易,潜在获益相对越高;二是交易费用是相对固定的。

在这两个假设下,可以得到这样的推论:单笔交易金额越大的商品,交易费用占比越低,交易活动越容易恢复到疫情前的状态;反之,单笔交易金额越小的商品,交易费用占比越高,交易活动也越容易受到抑制和推迟。

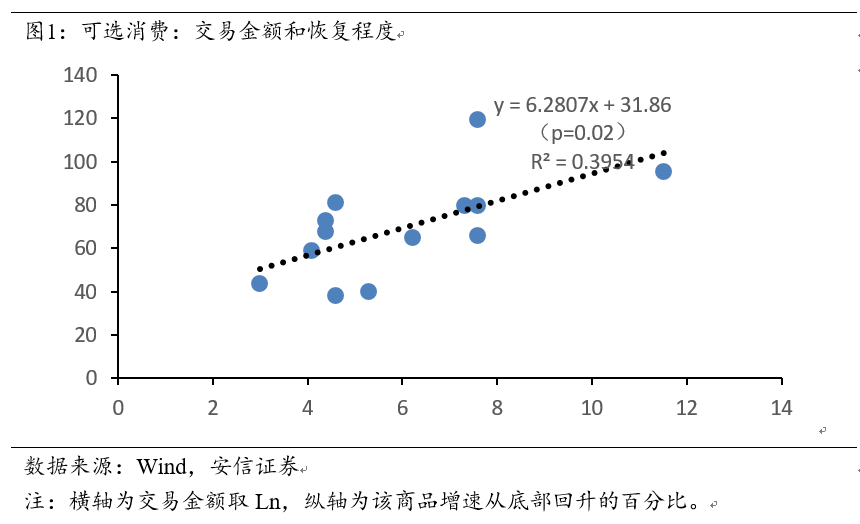

为验证这一推论,我们首先观察13种可选消费品的横截面数据,如图1所示。图中横轴为平均单笔交易金额取自然对数;纵轴为该商品销量的增速从底部回升幅度,相对于疫情早期下跌幅度的百分比,代表了该商品销售的恢复程度。

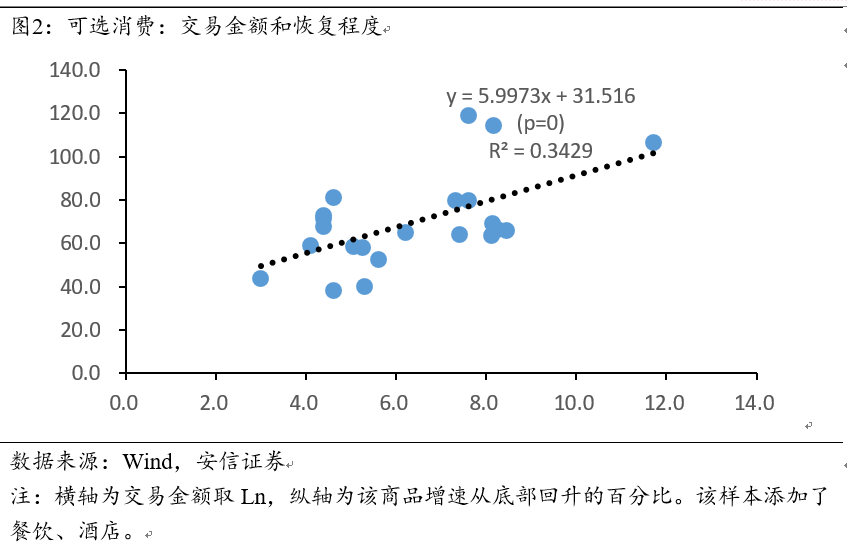

不难发现,截至4月底的数据,商品的消费金额和恢复度之间存在显著的正相关关系。进一步扩大样本,涵盖餐饮、酒店等服务行业(见图2),结论依旧成立。这两个统计结果支持了我们上述的推论。

需要承认的是,我们在建立模型的过程中做了一些简化,比如函数的构造、对不同活动感染风险的假定以及一些行业供应限制层面的潜在影响,但我们倾向于认为这些简化不影响我们的基本分析和结论。

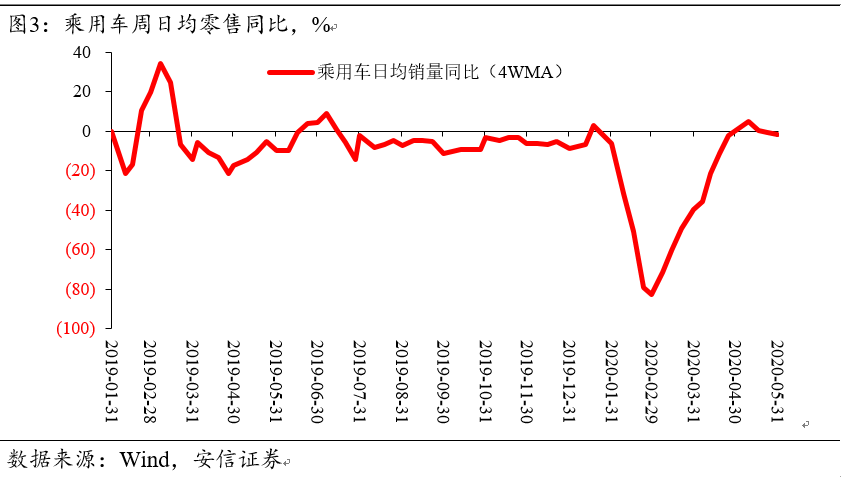

从日常生活的交易经验来观察,也符合这一结论。如图3所示,对汽车这种大额的交易活动而言,它经历了断崖式的下跌,随后出现了对称的V型反弹,当前已经回到疫情前的增长水平。

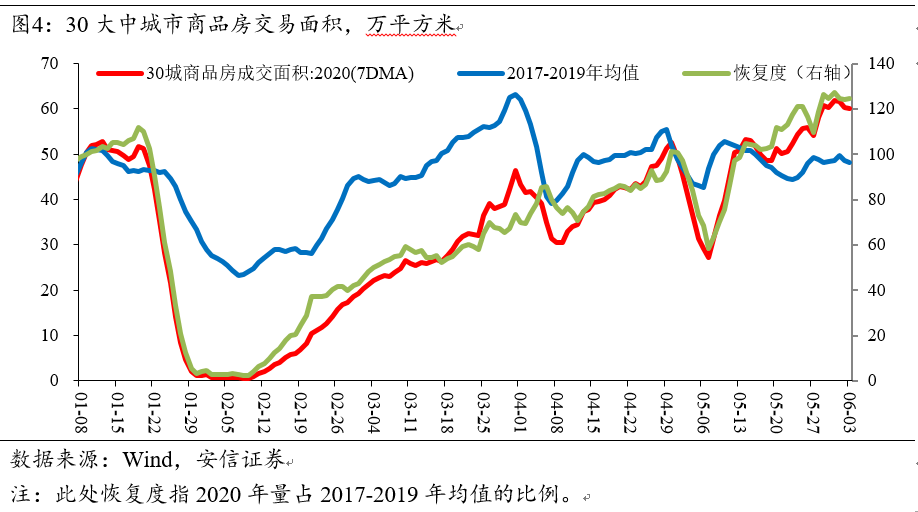

对房地产销售这种更大额的交易而言,情况类似。如图4所示,1月底到2月上旬商品房交易经历了断崖式的下滑,从2月中下旬以来开始快速恢复。到4月末,商品房的交易活动基本上已经回到疫情前的水平,6月份这一数据已经显著超过疫情前水平。

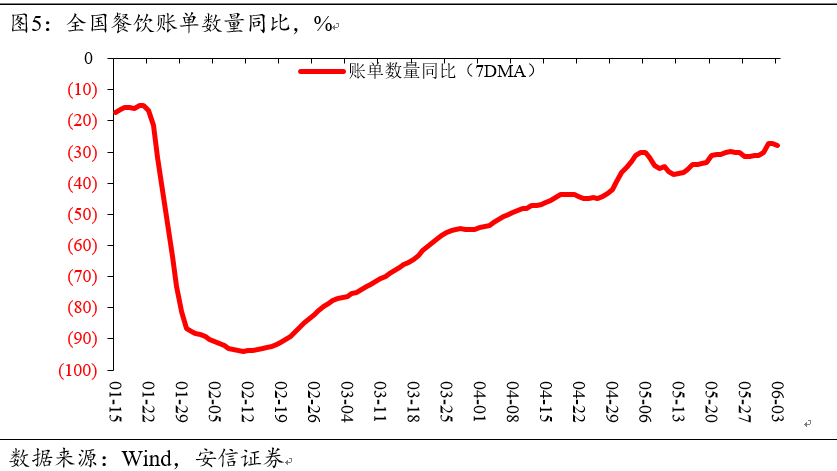

观察单笔交易金额较小的领域。比如餐饮,如图5所示,它也确实在经历明确的恢复,但是到4月末的水平和疫情前相比,大概仍然下降了30%左右。即使到6月份,跟历史同期相比,仍然有20%左右的下滑。

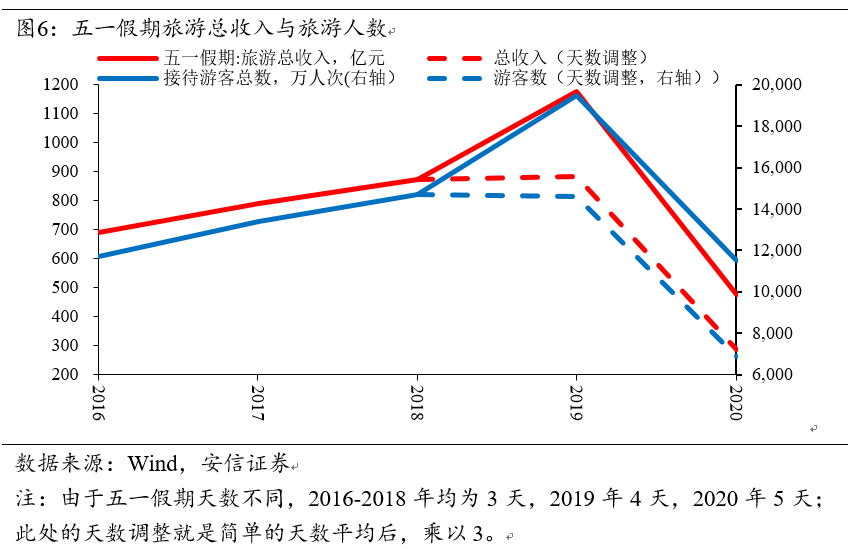

另外观察旅游,如图6 所示,今年五一假期跟去年的五一假期相比,接待游客数和旅游总收入,都有相当明显的下降。

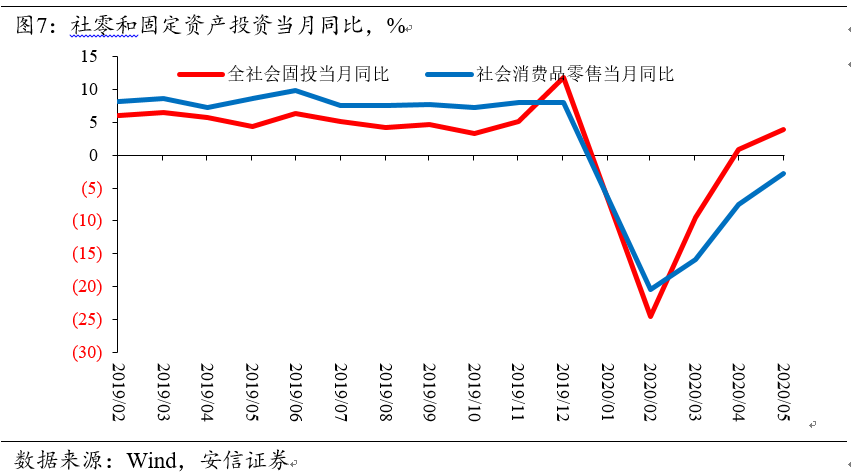

进一步上升到对宏观总量数据的分析,观察消费和投资两个大类别,单笔固定资产投资活动的交易金额显著大于单笔消费活动的交易金额。

在这一条件下,如图7所示,可以看到投资活动几乎V型反弹,5月份的数据可能就可以完全正常化。但是跟疫情前相比,社会消费品零售总体上仍然显著低于疫情前的水平,它的反弹的力度显著弱于投资活动。

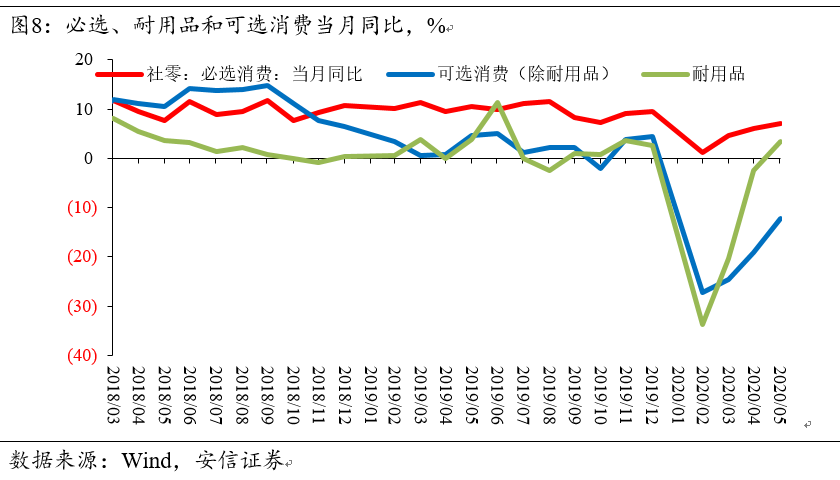

在社会消费品零售内部,可以进一步把它分成必选品、可选消费品和耐用品。如图8所示,不难发现,交易金额相对较大的耐用品消费反弹幅度显著大于其他的可选消费品。

总结而言,常态化的疫情给每一笔活动增加了额外的交易费用,这笔交易费用相对固定。在这样的条件下,对大额交易活动来讲,疫情的影响更小。对小额交易活动来讲,疫情的影响相对更大。

在宏观层面,疫情对投资和耐用消费品这类大额交易的影响几乎已经消失,但它对金额较小且难以线上化的交易仍然有明显的抑制作用。

交易费用的作用机制和数值评估

接下来我们尝试去估计交易费用的金额,分析交易费用影响交易活动的微观机制,并以此提出恰当的应对政策。

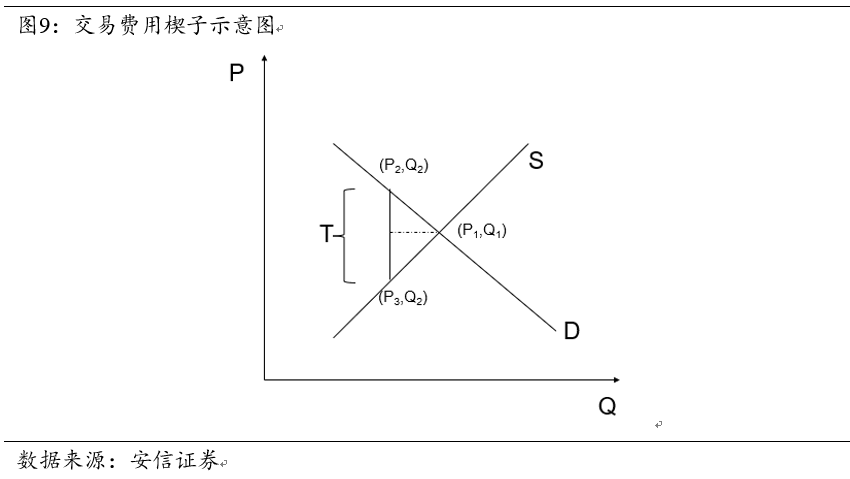

首先我们介绍理论模型,如图9所示,在没有交易费用的情形下,供应和需求达成的均衡为(P1,Q1)。常态化的疫情带来额外的交易费用,这一交易费用用T(transaction cost)来表示,T在纵向的长短代表交易费用的大小。

交易费用进入交易过程后,市场如何达到新的均衡?

对生产者而言,由于疫情的影响,消费者的需求下降,也就是说疫情的冲击是一次需求冲击,新的均衡位置为(P3,Q2)。

对消费者而言,消费者每从事一笔交易活动都有额外的交易费用,等同于每笔交易活动的价格都上升了,因此对消费者而言,疫情的冲击相当于是供应冲击,消费者的新均衡为(P2,Q2)。新均衡下消费者承担的价格P2实际上由两部分构成,一部分是支付给生产者的P3,一部分是交易费用T。

这一理论模型实际上借用了固定税的楔子理论:对每一件商品,政府如果征收一个固定数额的税,那么这会对交易活动形成影响。此处我们用交易费用来替代固定税楔子模型中的税。

从这一模型出发,我们有以下解释。

第一,由P1 P2 P3所围成的三角形区域是疫情带来的社会福利的损失。

第二,从表面上看,疫情带来的交易费用由消费者承担。但实际上,在市场均衡的条件下,这笔交易费用由生产者和消费者共同来分担。原因在于消费者减少交易活动,导致了市场均衡价格的下降。由于市场均衡价格的下降,生产者在一定程度上分担了额外增加的交易费用,生产者所分担的额外增加的交易费用等于P1- P3,而消费者最终所承担的交易费用实际上是P2- P1。双方之间相对分摊的比例与供求曲线的弹性有关。

第三,在不考虑其他复杂情形的条件下,这个模型可以一般化。所谓的一般化就是在疫情爆发之初,人们对哪种防护措施最有效是缺乏认知的,对感染风险难以客观冷静度量。在恐慌条件下,人们很可能认为感染的风险是非常大的,在这样的条件下,可以认为由T所代表的交易费用非常大甚至无穷大。在这个模型之中,如果交易费用非常大甚至无穷大,就是把T的纵向无穷放大,相对于把T沿着横轴不断向左移,那么交易活动会完全停摆。

而如果疫苗或者药物大规模推广,在这个时候我们就不需要采取防护措施,感染风险也下降到0。此时交易费用会下降到0,模型中的T不断向右移动,最后市场就回到了原来(P1,Q1)的均衡水平。

此外,在常态化的条件下,怎样的防护措施最有效,感染风险到底有多大?人们有一个不断试错的过程,刚开始是一个主观的判断,基于这种主观的判断,人们开展很多的交易活动,随后人们发现似乎被感染的风险有限,于是开始调整主观所认定的感染风险。在这个条件下,隐含的交易费用也会下降,T不断向右侧移动,整个市场越来越接近疫情前的状态。但只要疫情的风险存在,理论上交易费用就始终存在,交易就不可能回到(P1,Q1)的均衡位置。

常态化条件下,各个主体不断校准对染病概率的判断,采取成本更低更为有效的防护措施。这一过程带动交易费用下降,推动市场向疫情前的均衡水平靠拢,进而使得整个经济活动不断恢复。

3月份以来,中国经济活动的表现遵循这种模式,美国和欧洲的经济恢复可能也将遵循这一模式。主要区别可能在于中国在境内已经基本上消除了病毒,在这个意义上来讲,我们主观认定的感染风险是非常低的,但是现在美国和欧洲经济重启的过程中,每天的新增感染人数仍然偏高,这意味着欧美各主体主观认定的感染风险,应该比中国更高,从而对经济活动的抑制作用也比中国要更大。

但毫无疑问,这个模型对现实仍然是一个简化的分析。它可能描述了现实中很多重要的部分,数据中很多重要的特征,但现实总是比任何理论都要更丰富、精彩和复杂。

有了这一理论框架,我们去评估交易费用的数值。

在上述的理论模型中,做交易费用的估计是比较简单的。因为(P1,Q1)是疫情前的均衡水平,是已知的,Q2 也是已知的,所以要得到T,需要估计供应和需求曲线的弹性。

估计供应和需求曲线的弹性在统计上存在诸多困难。因为对于任何一个商品来讲,它的需求都受到了除了价格之外很多复杂因素的影响,供应的情况也类似。在现实中准确地去估计这些弹性需要海量的数据、精巧的数据处理方法、以及一些粗略的前提假定。

对我们来讲,不试图去估计每一件商品的供求弹性,因为单一商品弹性的估计太繁琐且意义有限。我们的基本想法是把可选消费品合并起来,作为一件复合商品,去估计这一复合商品的供求弹性,这样的话交易费用就是不同商品交易费用的平均值。

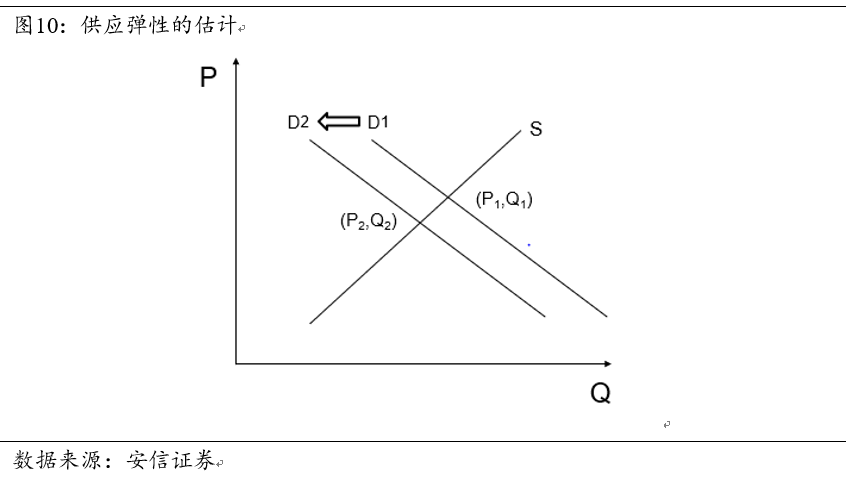

复合商品供应弹性的估计从道理上讲是比较简单的。因为站在生产商的角度来讲,疫情的影响是一个需求冲击。如图10所示,疫情的影响就是需求曲线从D1平移到D2的位置,从而市场的均衡从(P1,Q1)移到了(P2,Q2),而这两点都是可以直接观察。因为疫情本身就像自然实验,是一个需求为主导的外生冲击,所以基于观察到这的两个值,就可以得到供应的弹性。

我们估计供应弹性为4.4。

这一估计结果可能是真实供应弹性的上界。因为疫情期间,政府对供应活动施加了很多限制,在客观上也抑制了整个经济的供应能力,这样的话,完全把疫情假设成为一个需求冲击,估计出的供应弹性很可能是偏大的。也许真实的供应弹性在2-3之间。

对需求弹性的估计方面,北京大学光华管理学院刘俏等通过对近期消费券的研究,估计需求弹性的绝对值在3.1以上,但是消费券的发放本身会影响消费者的行为,因为这样的理论原因,3以上的需求弹性估计很可能是偏高的。

我们观察复合商品量价的历史波动,尽量构造和还原了一些自然实验时期的数据表现。结合这一数据表现和经验判断,我们认为这一复合产品的需求弹性绝对值可能在2左右。

需求弹性的估计在技术层面上存在很多变数,但是我们可以假定它是1-3之间的某个数值,同样估计供应弹性在2-3之间,进而估计出一个交易费用的区间。我们可以不断校准对交易费用的估计,但是所有估计出来的值不应该做过于精确的解读。不过我们相信在量级上,它的偏差应该不会太大。

基于以上对弹性的假设和4月底对交易活动的观察,可以计算得到单笔的交易费用在330元。

我们猜测,在整个经济重建新均衡的状态下,最终的交易费用在140多元。

这一数值对很多小的交易活动来讲,抑制作用是比较强的,但是对大额的交易活动是可以忽略的。比如均衡条件下,140元的交易费用对两三千的家电而言,占比相对较小,对这些交易活动的影响有限。但是对看电影、餐饮等活动而言,它的影响作用可能仍然比较明显。

基于补贴交易活动的政策应对

面对交易费用的增加,恰当的政策应该是什么呢?

在均衡的状态下,如果每笔交易额外增加了交易费用,假设是140块钱。那么为了让经济恢复正常,除了医学方面的措施,发展疫苗药物之外,恰当的经济政策是对每一笔交易,政府给予补贴140块钱。

如果政府对每一笔交易补贴140块钱,那么市场就会被推回到疫情前的均衡位置。

这种政策在理论上有很多优势。

第一,疫情主要打击了一部分行业和群体,很多其他的群体在常态化的条件下已经不受疫情的影响。那么通过政府补贴的方法,让一部分群体的社会福利损失由全体纳税人来分担,这种机制实现了社会保险的作用。这是一种在危机条件下,社会应有的一种救助机制。

第二,这一政策本身不对资源配置产生任何扭曲。在这样的政策干预下,经济立即回到了疫情前的状态,从而不造成额外的福利损失。

第三,根据疫情的起伏,补贴的力度可以随时调整。如果随着秋冬季的到来,疫情出现了再次爆发的风险,那么政府可以放大补贴金额。如果疫情进一步改善,可以不断缩小金额。疫情一旦消失,补贴立即取消。

政府对交易活动的补贴不仅使得经济回到了疫情前的状态,也由此防止了经济的螺旋式下降,从而可以产生乘数效应。

基于以上估计,在宏观层面,是否补贴金额大得不可承受呢?对此我们也做了估计,这一估计不应该做数值上的精确解读,它只是提供了一个政策的思路,提供了一个数量级上的概念。

因为整个投资活动和一部分耐用消费品活动已经正常化,实际上需要重点干预的领域主要是可选消费领域。基于可选消费品在整个经济活动的占比和交易情况,我们估计补贴金额大概占GDP的比重在1%出头。

简单而言,政府拿出12000亿的金额去补贴每一笔可选消费品的交易,按照固定的金额去补贴,在理论上经济就会回到疫情前的均衡状态。

当然这一政策在实践上存在很多的复杂性,我们只提供一个理论情形,提供一个基本的政策思路和方向。具体的政策设计无疑需要考虑更多的限制因素和操作的可能性等。

结论

本文分析了疫情常态化条件下经济活动受到的影响,探讨了疫情作用于经济活动的微观机理,将理论推断与中国进度数据的证据进行了比对和检验,对关键理论参数进行了数值估计和推断,并提出了相应的政策应对建议。

我们认为,常态化的疫情给每次线下交易都带来和增加了额外的交易费用,这一费用包括个体的防控成本,以及万一感染带来的生活痛苦等两个部分。经济主体会权衡和比较增加的交易费用,与继续进行交易活动的潜在获益,进而调整交易行为(简单起见,我们暂不考虑交易线上化的情形)。

在单笔交易金额越大,潜在获益越高和交易费用相对固定等两个工作假设下,不难得到以下推论:单笔交易金额越大的商品,交易费用占比越低,交易活动越容易恢复到疫情前的状态;反之,单笔交易金额越小的商品,交易费用占比越高,交易活动也越容易受到抑制和推迟。

实证检验表明:中国在行业和总量层面的数据恢复均遵循上述结论。

疫情控制进展,影响着个体对感染风险的主观概率判断,是交易费用的重要组成部分。我们借鉴固定税的楔子模型,分析了交易费用增加对市场均衡价格的影响,以4月份的中国数据为基础,估计了这一参数的可能数值,并提出了应对的政策建议。

本文即将刊登于《北大金融评论》第5期

微信公众号

微信公众号 微博

微博