新货币理论基于交易视角的货币需求出发,为解释当前全球货币政策持续宽松、债务率不断,负利率时代必然到来提供了一个新的理论框架。这一理论表明,国际货币发行国能够实施MMT,阐明人民币国际化的重要性和中国未来的政策空间。

货币需求理论在古典经济学家的著作里即已有许多论述。由于经济理论早期仅仅将货币看作是一种交易媒介,因而同期的货币需求理论也就把货币的交易媒介职能看作是对货币产生需求的唯一来源。费雪方程的推论说明,货币需求仅为收入的函数,利率对货币需求没有影响。剑桥学派的马歇尔和庇古开创了微观货币需求分析的先河,从微观主体的持币动机、持币行为考察货币需求。师承剑桥学派的凯恩斯认为,货币需求主要是源于三个动机,即交易动机、预防动机和投机动机。弗里德曼将货币与证券、不动产和耐用消费品同等看待,人们持有货币是因为货币也存在着收益率。经过梳理不难发现,传统理论都不否认交易动机是影响货币需求理论的重要环节。但现有货币理论都没有在微观层面上对交易动机可能对货币需求产生的深远影响进行细致分析。姚余栋和谢怀筑、孔泽宇从支付清算网络这个新视角,重新剖析了当前交易网络爆炸式的增长对流动性的巨大需求,提出了新货币理论(New Monetary Theory,简称NMT)。

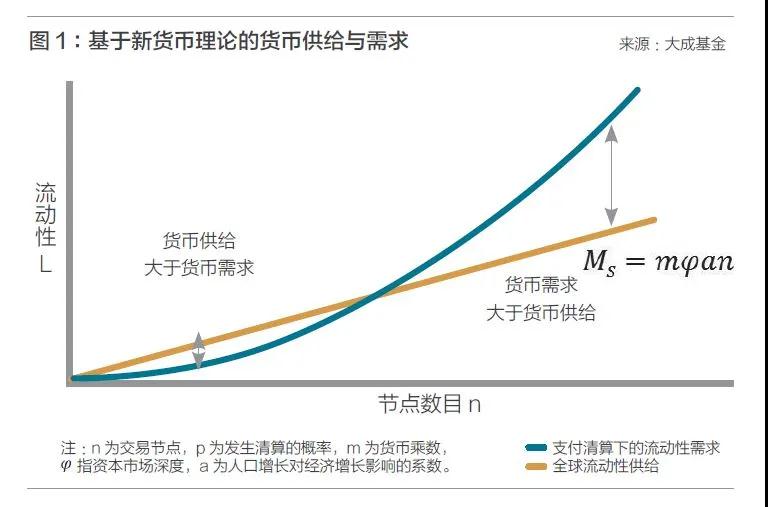

新货币理论表明,交易中的支付结算网络对于货币的需求是极为巨大的,不再是个人货币需求的简单线性加总,而是参与支付结算网络的人数的二次方。由于总货币需求与一个经济体人口的平方正相关,而现有的货币创造则是产出,因此是人口的线性函数,货币的创造最终将难以满足货币的需求。

新货币理论的几点重要推论

推论一:全球流动性不足

由于货币需求量是交易节点的二次方,货币供给是线性增长,全球流动性不足将是未来的常态。资本市场深度和清算效率(技术进步)提升仅能短暂解决流动性不足问题。资本市场深度(如中央银行体系等),在给定的资产数量下提供更多的流动性,纽约清算所银行同业支付系统(CHIPS)的公开信息显示,每天1.5万亿美元的交易量大概需要850亿美元的初始资金,如电子支付等能够大大提升支付清算效率,相当于提供更多的流动性。由于全球流动性不足,数字货币是全球流动性的重要补充,可跳出过于依赖国际货币基金组织(IMF)的发行机制,尝试基于数字货币规则的创新,例如电子特别提款权(eSDR)。

推论二:无法避免杠杆率的上行

经济线性增长满足不了指数性增长的货币需求,杠杆率将随交易节点增加而升高,由于货币需求指数性上升,债务率上升无法避免。2008年国际金融危机以来,全球债务不断增长。新冠肺炎疫情将使全球债务进一步推至新高,IMF预计,2020年各国财政赤字与GDP的比例预计为14%,比2019年高出10个百分点。全球债务还会继续大幅度上升,因此个别国家会触发“明斯基时刻”。“明斯基时刻”指市场繁荣与衰退之间的转折点,经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生暴发金融危机和陷入漫长去杠杆化周期的风险。为防止“明斯基时刻”,央行采用QE(量化宽松)操作,导致公共债务可持续。例如,欧债危机由于欧央行QE而解决。疫情暴发以来,美联储开启无上限QE并启动多种信贷工具,使得资产负债表从2019年底的4.2万亿美元增加至超过7万亿美元的水平。

推论三:负利率是终局

为了维持债务可持续性,需要使得融资利率i小于GDP增长率g。当经济增长趋近于零时,为维持i小于g,融资利率将小于零,因此负利率是货币政策的终局。利率史表明,越原始的文明利率越高,越发达的文明利率越低。创新会带来进步,同时也会降低利率,而涨价只是货币现象,长期来看不创造价值。截至2019年12月,全球已有超过11万亿美元的负利率债券,规模是2018年底的近两倍。负收益债券主要是欧元和日元计价(合计占比超过九成)。长期来看,随着人口老龄化、劳动生产率增速下行及科技进步乏力,经济增长放缓并趋近于零,为维持债务可持续,负利率将是货币政策的“终局”。日本央行原行长白川方明表示,最终我们都会向零利率靠拢。低效率企业可以在低利率环境中继续生存,潜在增长率也会因此下降,自然利率也会下滑,而央行不得不跟随自然利率的脚步。

推论四:占优货币升值

根据幂律法则,只有少数的节点拥有较多的连接。全球性货币将具有更高的流动性和连接点,因此具有更高的需求。在流动性不足的情况下,国际货币不会贬值,反而会升值。国际货币具有外溢效应。笔者与唐欣语的研究表明,美国的国内经济情况和宏观经济政策不仅主导了海外美元流动性的供给,还主导了对外汇储备国国内的流动性,有很强的“溢出效应”,成为事实上的“世界的中央银行”。美国可以利用美元是世界货币的特权为自身融资,而美国为自身融资的过程就是向海外美元离岸中心提供流动性的过程。2000年以来,储备货币平均名义有效汇率处于上升趋势,而非储备货币平均名义有效汇率处于下降趋势。国际货币发行国可以演化为“超级经济体”,非国际货币发行国的经济总量受到货币贬值的压抑。人民币国际化是不可阻挡的趋势。我们对内要努力推进供给侧结构性改革,对外一定要坚定不移地进行人民币国际化。这是留给子孙后代的遗产成果。日本经济从1991年之后陷入停滞20多年,但日本民众的生活水平并没有下降,这和日元是国际货币有重要的关系。2016年,日元进入负利率时代后,反而开始了强势的升值趋势。只有人民币国际化,才能对冲未来中国经济波动的风险。

推论五:国际货币发行国能够实施MMT

根据三部门理论(指厂商、居民户、政府这三种经济单位所组成的经济理论,在三部门均衡的框架下,一个部门的资产等于其他部门的负债),在经常账户平衡的情况下,政府部门的盈余对应的是私营部门的赤字,政府平衡意味着私人部门不存在任何财富的增加。结合占优货币升值的理论,对国际货币发行国,MMT基本上可行,其实施不会导致其货币大幅贬值:经常账户平衡,公共部门赤字,从而支持了私人部门盈余。这会改变我们的观念,对于幸运的国际货币发行国,其可以通过财政赤字来实现充分就业,但最终需要央行通过债务货币化来买单,否则利率可能飙升,与高额债务形成正反馈,最终引发金融危机。宏观杠杆率方面,可以通过“公共部门加杠杆+私人部门稳杠杆或去杠杆”来兼顾经济发展和金融稳定。

新冠肺炎疫情暴发后,为应对冲击,美国MMT的实践已开启,美联储为金融机构、企业与居民部门、地方政府等提供大量流动性支持。针对金融机构,美联储进行一系列宽松的货币政策,包括降息至零利率、零准备金率、无限制量化宽松及持续购买国债向市场提供流动性。针对企业和居民部门,美联储创设多个货币工具[包括商业票据融资机制(CPFF)、定期资产支持证券贷款工具(TALF)、一级市场公司信贷工具(PMCCF)、二级市场公司信贷工具(SMCCF)、薪资保护计划便利工具(PPPLF)等],同时直接向家庭或个人支付现金。针对地方政府,美联储创设市政流动性便利(MLF),直接向各州以及大型市政当局购买短期票据。与NMT所预测的一致,在美联储进行了史无前例的宽松政策之后,美元并没有快速贬值,反而在强势升值。疫情期间,风险偏好下降,短期资金短缺,美元是当前世界最受认可的国际货币,因此全球对美元的需求上升。美联储实施MMT没有能阻挡美元的升值趋势。

货币政策的三阶段

NMT指出,货币政策一般会经历三个阶段的演化。

第一阶段为遵循泰勒规则的传统货币政策——比如我国,保持实际短期利率稳定和中性政策立场,当产出缺口为负和通胀缺口超过低于目标值时,应降低名义利率;反之亦然。在我国的具体实践中,近年来的货币政策操作综合运用了数量型和价格型工具,是“双工具”框架。在“双工具”框架下,基于新泰勒规则(新泰勒规则为姚余栋及潭海鸣基于中央银行损失函数,从理论上建立了统一表述数量型货币政策和价格型货币政策的新泰勒规则模型)进行操作更适合我国现状:新泰勒规则统一了麦卡伦规则[McCallum(1988)提出了麦卡伦规则,在费雪方程式的基础上,考虑到了经济增长的波动性,提出了根据名义产出增速偏离趋势值的情况进行逆周期调整的规则]和泰勒规则,且兼顾平滑性;其中数量规则可以确定存款准备金率等数量型货币政策,重在对冲过量流动性;剔除数量规则的利率动向指标可以确定存款基准利率等价格型货币政策,重在应对通胀预期。

第二阶段为央行主动买入中长期国债调节曲线形状,实行QE——比如美国,由于杠杆率持续上升且GDP增长乏力,宽松的货币政策无法从短端传导至长端,传统的货币政策难以刺激经济增长,因此央行只能实施QE以维持债务的可持续性,并长期将政策利率维持在低位,等待进出口、资产价格增长带来经济复苏。

第三阶段为QE+负利率——比如日本、欧洲,随着劳动生产率增速下降及技术进步乏力、人口老龄化等原因,负利率是货币政策之“终局”。

我国目前处于第一阶段,政策空间充足,距离负利率仍较远。根据国际清算银行(BIS)数据,当前中国政府部门杠杆率处于相对较低水平,2018年为49.8%,显著低于发达国家的水平,政府部门加杠杆空间仍充足。未来中国一方面可以依靠地方专项债的发行,将财政赤字转换为私营部门的盈余,推动中国经济增长。另一方面,在经常账户顺差逐渐消除的过程中,人民币可以加速国际化,建立广阔的离岸市场,提升人民币的国际使用,最终形成资本账户持续顺差。此外,中国非金融企业部门杠杆率自2008年以来快速上行,2016年达到最高点160%,随后有所下降,但仍处于较高的水平。结构性去杠杆仍是主旋律,非金融企业部门杠杆率将进一步下降,从而寻求长期更高质量的增长。

微信公众号

微信公众号 微博

微博