全球化对全球收入不平等的影响

经济全球化主要是指国家经济之间的深度融合,以及国际商品贸易和金融资本流动的扩大开放。自20世纪末以来,伴随着经济全球化发展,主要新兴经济体的崛起,以及发达国家产业结构调整升级和外包业务转移,全球收入分布情况发生很大的变化。发达国家与新兴经济体之间居民收入的差距在逐渐缩小,而国家内部的收入不平等在日益扩大。

布兰科·米兰诺维奇在《全球不平等》中指出,1988至2008年全球化时期急剧增加的财富没有在世界范围内得到平均分配,发展中经济体的中产阶级和全球收入最高的前1% 全球富豪收入大幅增长,而发达国家中下阶层的收入停滞不增。作为不平等研究领域的权威学者,布兰科·米兰诺维奇认为不但各国(尤其是大国)内部不平等具有全球影响,而且全球不平等的变化也反映了各国在政治经济上的崛起或衰落,因此我们应当将收入不平等视为一种全球现象,而不仅是国别现象来进行研究。在这个视角下,他将全球不平等定义为全世界范围内公民之间的收入不平等,包括各国内部的收入不平等和国家与国家之间的平均收入差距两部分内容。

20世纪末到2008年国际金融危机前后,随着新兴市场经济体(尤其是中国和印度)的崛起和西方国家经济增长放缓,国家间的全球不平等水平整体上出现了下降趋势,亚洲国家与西方国家中产阶层之间的收入差距逐渐缩减,拉美、东欧和非洲的某些国家经济增长也开始加速,贫穷国家的收入水平向富裕国家趋同。根据世界货币基金组织的测算,以购买力平价作为衡量标准,从2014年开始,中国的GDP已经超过了美国。当然,从人均GDP水平来看,中国与美国之间还存在很大差距。从绝对收入来看,新兴市场经济体的中产阶层年均收入(约1000~2000美元)还远低于富裕国家的中下阶层(约5000~10000美元)。但是,从长期的角度来看,最重要的是增速,如果中国的经济增长速度能够持续,那么在未来三四十年内中国的人均GDP就有望赶上欧盟的平均水平。

与此同时,发达国家内部收入不平等加剧,美国、英国,以及平等主义盛行的瑞典和德国等国近些年的基尼系数都显著上升,中产阶层在人口比例上变得更少,在经济力量方面变得更弱,出现“中产阶层空心化”。OECD对22个国家的一项统计显示,最近30年收入基尼系数降低的仅有2个,持平的有3个,其余17个国家的贫富差距都显著扩大。20世纪80年代早期到2010年,美国中产阶层人口比例下降了5%,瑞典、澳大利亚以及荷兰下降4个百分点,西班牙下降了3个百分点,德国下降了1 个百分点。World Wealth and Income Database 根据全美纳税数据测算,2000年收入最高的前10%的人获得了全国43.11%的收入,2015年这一比重增至47.81%。

根据世界近几十年的经验,全球化为国际社会带来的红利不是平均分布的,布兰科·米兰诺维奇的《全球不平等》对大量人口收入数据进行分析,总结得出发达国家中低收入群体的收入和生活水平长期停滞,经济结构性变化导致中低收入群体与富裕群体的收入分化持续扩大,而发展中国家的中低收入群体,受生产制造业转移等外溢影响,成为主要受益者。上世纪90年代开始的全球经济融合是缩小国家之间不平等、扩大国家内部不平等的主要力量,即两个现象共存的因素。

美国国内最近暴发的黑人人权运动BLM正是代表低收入阶层的“主街”和代表高收入阶层的“华尔街”之间的“两街裂痕”加重的表现之一。民粹主义更是将造成中下阶层当前困境的原因归咎为新兴市场国家的巨额贸易顺差,从而呼吁贸易保护主义和“去全球化”。

全球化促进了商品交易与金融服务的融合。全球化过程中,在国际贸易之外,直接对外投资FDI 是加速目标国的资本积累、技术创新升级和产品服务市场扩张的重要引擎。斯托尔帕- 萨谬尔森认为,对发展中国家而言,劳动力是密集使用的要素,FDI 有助于增加劳动报酬进而缩小收入分配差距;对发达国家而言,资本是密集使用的要素,FDI 有助于增加资本要素收入,进而扩大收入分配差距。

不过,若考虑到劳动力要素的异质性、劳动力市场的流动性差异、产品市场的不完全竞争等因素,FDI可能扩大发展中国家的收入分配差距。

全球生产力革命通常深刻地影响收入不平等的分布。在新兴技术的冲击下,社会可以被划分为两类群体:一种是代表利用创新技术、具备先进生产力的群体,另一种是代表传统生产力的保守群体。在生产力提升时期,先进群体将获得相对高额的回报,形成社会收入分化。历史上的几次工业革命导致了西方发达国家的收入不平等上升,在20世纪初到达高位,当代信息技术革命再次给收入不平等带来压力,不过,经济社会的稳定目标理应促使各国政府提升不平等治理力度。

从上世纪90年代以来,中国的劳动收入份额一直趋于下降,已有许多文献从中国与经济发展相关联的产业结构演化、有偏技术进步、市场扭曲程度以及经济全球化等方面研究对劳动收入份额的影响,还有文献探究企业间资源配置对劳动收入份额的影响,发现较之于中小企业,大企业具有较低的劳动收入份额,即资源在不同规模企业间重新配置将显著影响总体劳动收入份额。特别地,劳动收入份额较低的大型企业占比上升将导致整体劳动收入份额下将,这意味着资源在向劳动收入份额较低的大型企业配置,从而导致总体劳动收入份额的下降。

另外,研究表明,FDI通过影响中国地方政府行为降低企业实际执行的劳工标准和环保标准,对不同收入群体的收入流产生异质性冲击是导致收入分配恶化的重要原因。因此,为抑制FDI 对收入分配的负面影响,强化对地方政府劳工标准和环保标准的监管应成为重要选项。

低利率与贫富分化之间的关系

特朗普上台后,将贫富差距拉大的原因归结于美国的全球化战略,认为导致美国今天的局面,全是因为美国被其他国家抢了资源、抢了机会、抢了财富。这种论调深得美国底层人民的支持,民粹主义将造成中下阶层当前困境的原因归咎为新兴市场国家的巨额贸易顺差,从而呼吁贸易保护主义和“去全球化”。

诚然,全球化确实可能是影响收入不平等的一个因素,但他们忽略了影响全球收入不平等的另一个关键因素:资产收益的分配不均。自2008年国际金融危机以来,这一因素对收入不平等的影响更为重大。瑞士研究院(2014)认为,2010年以后世界股票市场表现强劲导致财富日益集中,因为富人在其中的收益较高。一方面,资本要素禀赋(比如金融资产)高度集中在少数富人手中,另一方面资本要素收入在国民总收入中的占比上升,后果就是财富集中度越来越高。

各国央行普遍推行的低利率货币政策因其在推动资产泡沫化方面的作用而备受诟病。自2008年国际金融危机以来,发达经济体不断下调政策利率水平。欧债危机之后,零利率或负利率逐渐成为许多国家金融环境的新常态。然而,低利率对经济增长的积极影响尚且存疑,日本和欧盟如今仍然深陷“低增长、低通胀”的泥潭。推行低利率政策的国家资产泡沫化、经济脱实向虚、收入两极分化的现象倒是有目共睹。以致于从2016年开始,“日本化”或者“日本病”成为全球学术界的热门讨论话题之一,低利率、低增长、低通胀和贫富分化加剧是“日本化”国家的最典型特征。

低利率的经济学逻辑:低增长导致自然利率下跌

据Holston、Laubach和 Williams测算,由于潜在经济增长率的大幅下跌,包括美国在内的几大发达经济体的自然利率在过去的20多年持续下降,2008年国际金融危机后更是断崖式下跌,欧元区自然利率从2013年起跌入负区间。

如果现实利率高于自然利率,私人部门就会去杠杆,从而引起信贷收缩,并进一步导致经济衰退和通货紧缩。许多学术研究将日本经济长期滞胀的原因归结为这种货币政策的失败,1992年房产泡沫破裂后,国债收益率长期高于GDP增长率,为私人部门去杠杆提供了激励,信贷收缩最终导致通缩,日本经济陷入“失落的二十年”。因此,现代货币理论主张,面临“日本化”危机的国家应该积极主动地及时采取量宽措施,推动利率下行。

有少量的研究表明,日本和欧盟在实行负利率政策之后经济增长率和通胀率都有小幅上升。尤其是日本模式,作为从滞胀中复苏的典范备受现代货币理论推崇,日本央行的“量宽+负利率”危机管理模式也成为全球央行竞相效仿的对象。

不过,值得注意的是,日本从上世纪90年代地产泡沫破裂后就不断调低政策利率,1999年9月政策利率调至零,低增长毫无起色。所以,仅仅靠低利率并不足以启动经济复苏。2013年安倍二次上台后积极施行全面量化宽松(QQE)、降低利率,日本经济才开启了长达6年的复苏之旅,日经指数也节节高升。克鲁格曼等经济学家认为,2013年之后,QQE给日本带来的经济复苏主要是通过日元贬值效应实现的,日元贬值增加了日本的出口竞争力。

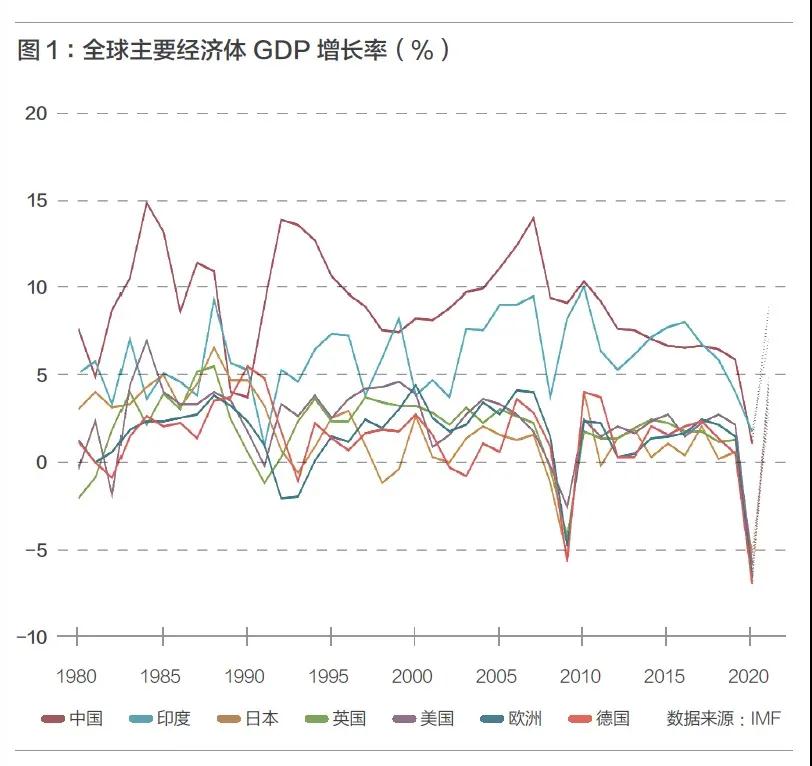

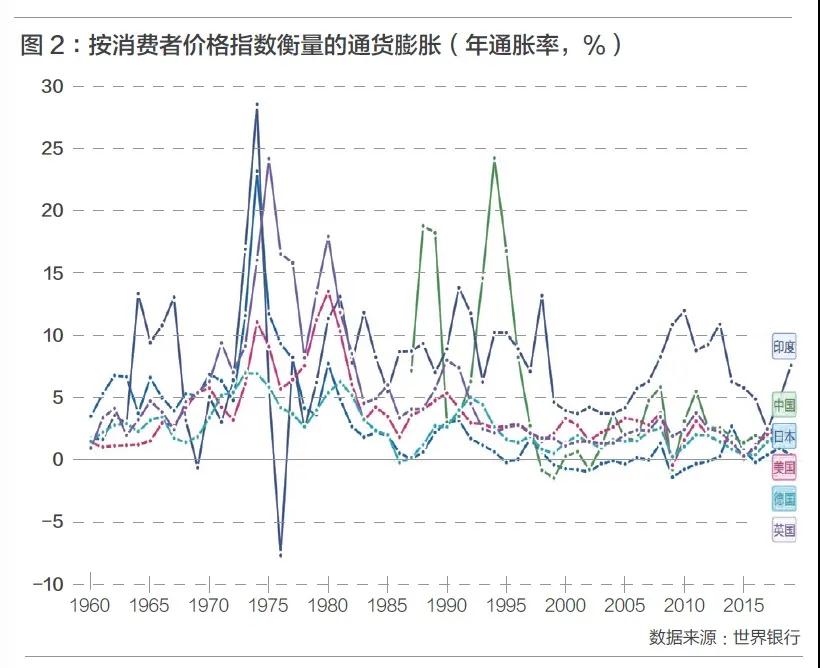

美国等发达经济体低利率政策对经济增长的影响也极其有限。利率在更大程度上是经济增长速度的结果,而反过来对经济增长影响有限。从图1、图2可以看出,作为新兴市场国家的中国和印度的政策利率和经济增长速度均明显高于发达国家。

通胀数据(图2)从侧面印证了这一点,低通胀的本质是需求不足,这些年发达经济体持续的低通胀水平表示低利率对需求的刺激作用并不乐观。2000-2007年,欧元区调和消费物价指数 HICP 同比均值约为2.13%,2008年到2013 年间下降到1.96%,2013 年至今,在0.89%附近区间徘徊,远低于欧央行设定的“接近但不高于2%”的目标值。日本1999 年将政策利率降为零之后十几年的时间内仍然有一半以上的月份CPI 同比小于零,即便是安倍经济学推行之后,通胀率也经常达不到2% 的调控目标。

低利率通过制造资产泡沫加剧贫富分化

另一个值得注意的事实是:宽松货币政策没有引发通胀,却导致资产价格上升。

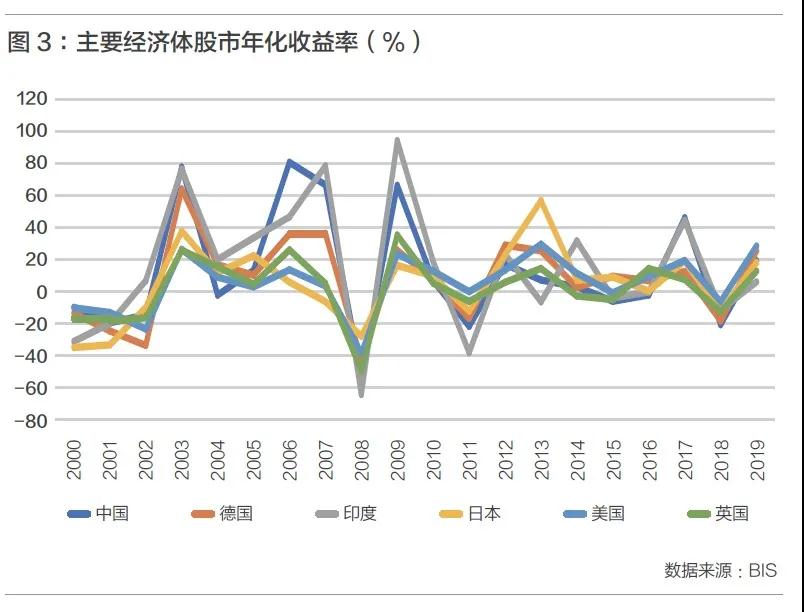

2014年9月至2020年8月间,标普500指数总体年化收益率超过12%,纳斯达克100指数总体年化收益率超过21%,标普500信息技术指数和纽交所尖牙股指数年化收益率更是分别高达23.7% 和34.21%。(见图3)

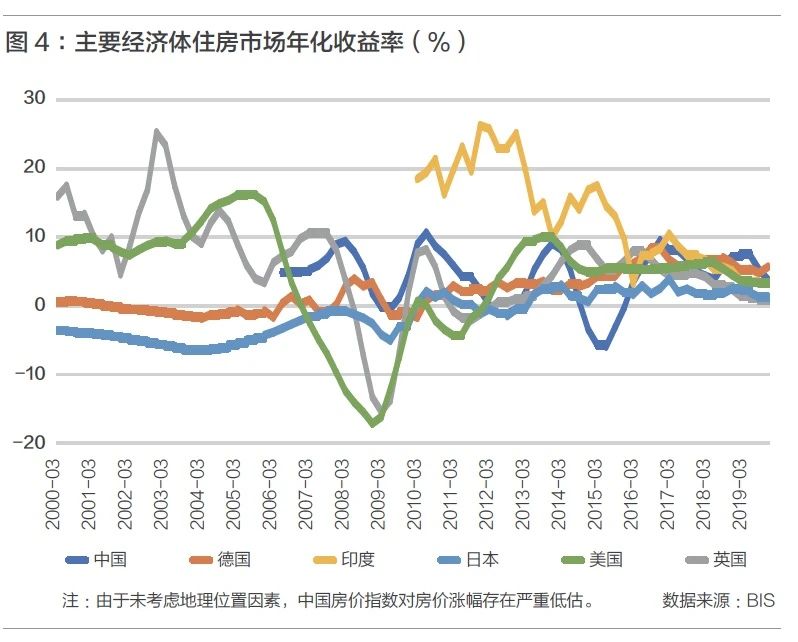

房地产市场的繁荣也是有目共睹(图4),据方汉明等人的测算,2003年至2013年,中国一线城市房产实际价格每年增长13.1%(名义年化收益率为15.9%),甚至三线城市的实际年房价平均涨幅也达到了7.9%(名义年化收益率为10.6%)。与美国不同,中国房地产市场投资回报率远高于股市,2003至2013年间,上证综指平均年化收益率仅为7.3%。但是,从波动性方面来说,股市的风险显著高于房市,因此,在中国,民众投资房地产的热情异常高涨,房产成为居民资产组合中最主要的组成部分。2013年之后城市之间房价涨跌出现分化,一线城市仍然延续了上涨趋势。2003至2017年的14年间,北京房价增长了超过10倍。

在经济萧条期间,银行出于风控考虑会谨慎放贷,企业和个人也会捂紧钱袋,因此往往信贷会紧缩,即便是利率降为负仍然无力改变这一趋势,货币政策跌入 “流动性陷阱”。在无限量宽模式下,各国央行直接下场购买国债、抵押债券、企业债,甚至公司股票,等于是跳过商业银行直接向私人部门提供流动性,在一定程度上规避了“流动性陷阱”问题。但是由于有效需求不足、预期投资回报率较低,或者由于经济面临较大不确定性、投资风险很高,企业投资意愿低,超发的货币很难进入生产和商品市场,而是大部分进入了金融市场。扩张的信贷资金在金融系统空转,形成实体经济通缩和金融市场通胀的背离现象。

如果宽松的货币政策传导不到实体经济,那么其刺激经济增长的能力自然就有限,最终拉高的只有资产价格。

在宏观基本面因素导致全球经济增长乏力的背景下,扩张性货币政策总体上有利于金融资产持有者,超宽松的货币政策可能固化结构扭曲,加剧财富分化。因为当宽松货币政策推高资产价格时,受益的是手握资产的人,受损的是工薪阶层和中下阶层,其直接结果就是贫富差距加大。更糟糕的是,金融市场的繁荣进一步吸引企业将资金转移到股票和房地产市场,降低对实业的投资,宏观经济“脱实向虚”,经济停滞、失业率上升、中低收入群体境况恶化。

事实上,当前推行低利率的国家正在陷入贫富分化与低利率互为因果的恶性循环之中:贫富分化(边际消费倾向递减)→消费萎缩,需求不足(通缩压力)→降低利率→资产泡沫化→贫富分化加剧。

在这个循环过程中,投资下降和宏观经济“脱实向虚”最终会通过降低产能的方式实现供给端和需求端的再均衡,新的均衡产出低于旧的均衡产出,宏观经济经历一个衰退周期。

微信公众号

微信公众号 微博

微博