沈明高:实体经济内循环赋能资本市场外循环

捕捉全球增量

自改革开放以来,我国面临的外部环境已经发生了根本变化,根据全球经济增长增量的区域性变化,可以粗略划分为三个阶段。

改革开放初期,我国政府提出参与国际经济大循环,主线是对外开放,基本要点可以简单概括为“发达国家消费,新兴市场生产”。

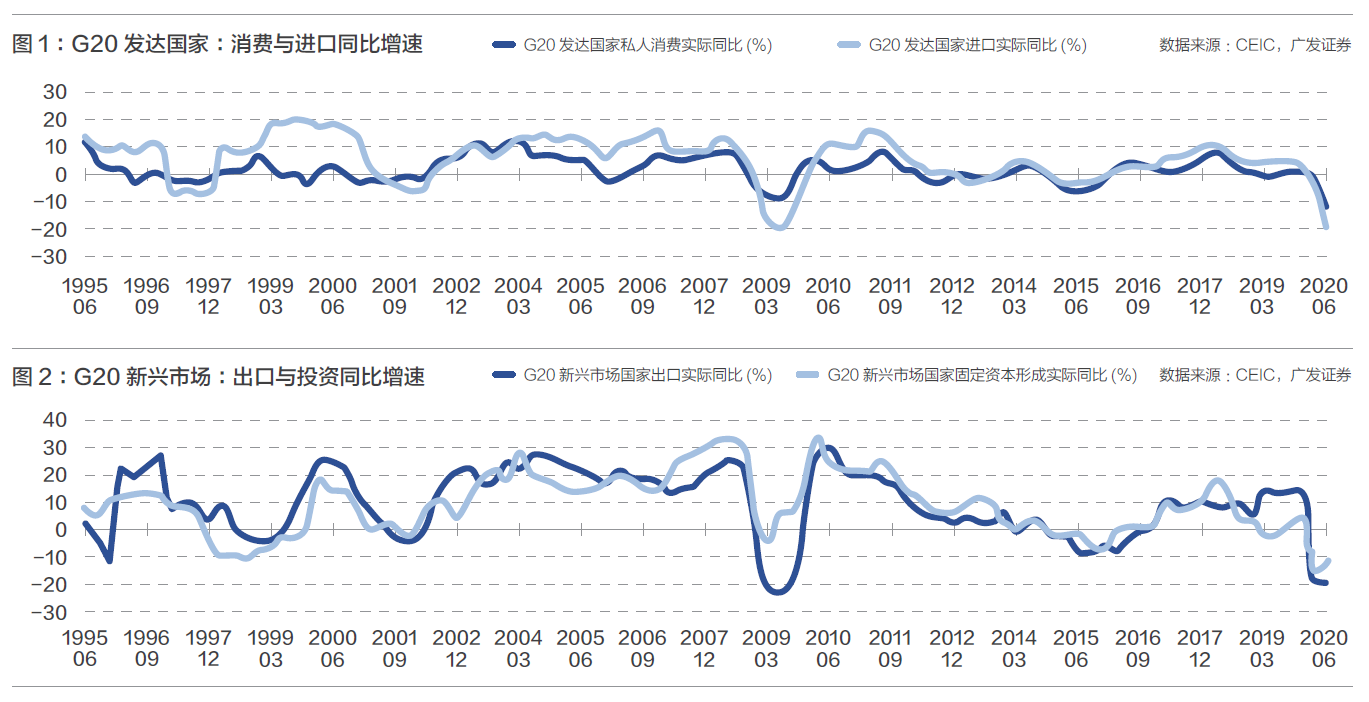

从全球增长的逻辑来看,G20经济体中,发达国家的消费决定了新兴市场经济的投资需求:一方面,发达国家的消费增速决定了其进口增速(图1);另一方面,新兴市场国家的出口增速决定了其投资增速(图2)。由此推理,发达国家的消费增速决定了新兴市场国家的投资增速,除亚洲金融危机时期外,两者高度正相关。如果我们将投资近似于产能投资来看的话,在过去相当长时间内,全球已形成了“发达国家消费,新兴市场生产”的全球产业分工模式。1978年,我国GDP仅为G20的2.7%,以廉价劳动力为基本特征的中国经济,和以美国为代表的发达国家经济具有高度的互补性,作为新兴市场的一个部分,我国参与外循环将全球化推上新台阶。

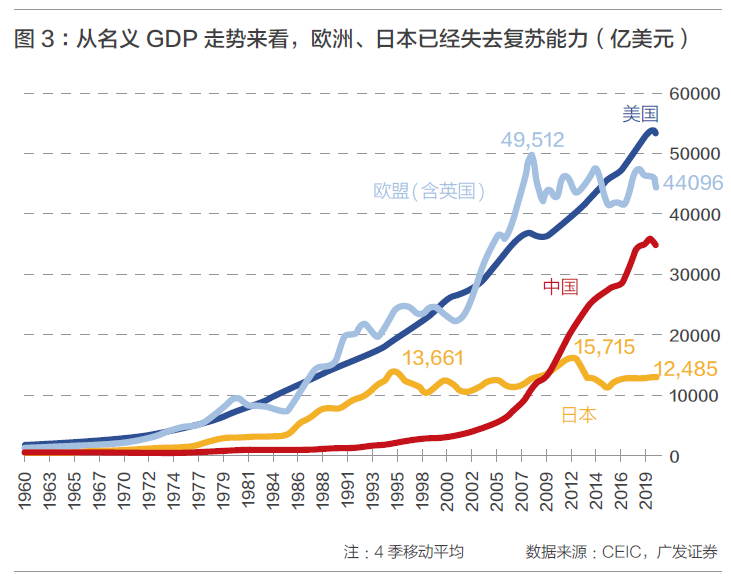

随着时间的推移,部分发达经济体失去了可持续增长的能力(图3)。从季度名义GDP总量看,日本从1995年开始就进入平台期,2012年虽有一个小高潮,名义GDP水平有所上升,但也是昙花一现,目前现价汇率计算的季度平均GDP只是1995年的91.4%。欧洲名义GDP的平台期始于2008年,现在季度平均GDP水平只是当初的89.1%。

日本与欧洲经济失去了复苏能力,中国经济占新兴市场的比重不断上升,全球经济格局演变为“美国消费,中国生产”。本世纪以来,新兴市场经济对G20增长的贡献快速上升,但投资贡献远快于消费贡献。在整个九十年代,新兴市场投资与消费占G20的比重基本相当,略低于15%。2000年以后,投资占比增长近两倍到接近45%,消费占比则增加不到一倍,我国是造成这一差异化发展的主要来源。从2000年到2020年,我国投资占G20的比重从5.7%快速提升到32%,同期占G20新兴市场的比重从39%增加到73.7%。

未来美国经济会否“内卷化”,即日本化或欧洲化?到目前为止所有的假设都是否定的。二战以来的经验证明,美国经济和市场具有很强的修复能力,如没有明显的例外,新冠疫情之后,仍然可以为复苏铺平道路。只是在社会分化、刺激政策接近极限的大背景下,美国经济复苏的力度或不如从前。

换句话说,仅靠美国的消费增量,已不可能支持我国经济的高速增长,我国经济已经开始从过去的生产约束向未来的消费约束转变。

与此同时,在全球总需求(投资与消费)增量不足的大背景下,我国的消费增量将成为全球增长不可或缺的一个部分。我国消费增量与发达国家的消费增量一起,成为推动全球经济增长的混合动力。类似地,仅仅依靠发达国家消费增量,或仅仅依靠我国的消费增量,都不足以带动全球经济回到正常增长的轨道。

由此,我们可以勾画出我国双循环新格局的两大基本特点。第一,未来我国经济增长从主要依赖外循环,转向内外双循环并重;需要说明的是,到目前为止,还没有一个现代化经济,是只靠外循环或只靠内循环建成的。第二,内循环中,增长的增量主要来自消费,资源配置要从重投资转向投资与消费并重,再转向重消费,投资与生产将更加注重效率的提升。归根结底,双循环经济就是“向投资和生产要效率,向消费要增量”,从而构成“中国消费,中国生产”的内循环,与“美国消费,中国生产”的外循环并举,为我国现代化建设提供双驱动力。

未来15年,是畅通和形成我国双循环经济的关键时期。从长期的视角看,人口老龄化是日欧失去复苏能力的主要原因之一。目前,我国65岁以上人口占比低于日本、欧洲和美国,然而,预计到2035年前后,这一比值将会超过美国,人口老龄化对我国经济增长的负面影响将会显现出来。构建双循环经济,就是要利用这15年时间,将我国消费从消费小国打造成为全球消费大国。

畅通内循环经济的主要推动力来自于市场制度效率和规模优势。在市场制度效率方面,我国政府已明确指出,要在“十四五”期间,建成“高标准市场体系”,实现要素市场化(土地要素货币化、财政性收入货币化、打破刚性兑付),建立公平竞争制度。在充分发挥规模优势方面,要打破地域限制,打破垄断,推动科技产业创新等。

构建双循环经济,将再造我国的增长模式,实现以消费增量为核心的自驱型增长,提升我国实体经济增长的自主性。自驱型增长主要体现在以下三个方面:第一,带动我国消费和消费品牌的崛起,未来十年,中国的消费品牌就是国际消费品牌。第二,带动我国成为净进口国,提升我国经济的话语权。第三,内循环增量,是我国制造业升级和进口替代的不竭源泉。

不管从哪个角度来衡量,我国具备全球最大的消费增量潜力。首先,我们不仅要看到与发达国家在科技方面的差距,更要看到消费实力方面的差距。在鼎盛时期的1995年,日本人口占G20的比重约为3.2%,但消费占比却高达17.8%,消费占比是人口占比的5.5倍。2020年,我国人口约占G20的29.4%,而消费占比仅为12.4%,消费占比是人口占比的0.4倍。其次,规模优势将是我国成功构建双循环经济的独特优势。以消费电子市场为例,2019年,我国消费电子市场规模达2493亿美元,占前9大国家市场总和的近40%,其规模几乎是美国市场的两倍,与其他7个国家的市场规模之和相若。

消费崛起,主要表现为消费品牌的崛起。过去30年左右的时间里,按市值计算的全球前十大消费品牌主要来自美国,少数来自日本,三星电子是来自主要经济体之外的唯一例外(图4)。过去十年,中国消费品牌渐渐升起,阿里巴巴和贵州茅台已跻身前十。可以预料的是,如果内循环战略能够成功撬动消费增量,未来会有更多的中国消费品牌占据前十、前五十全球消费品牌榜。

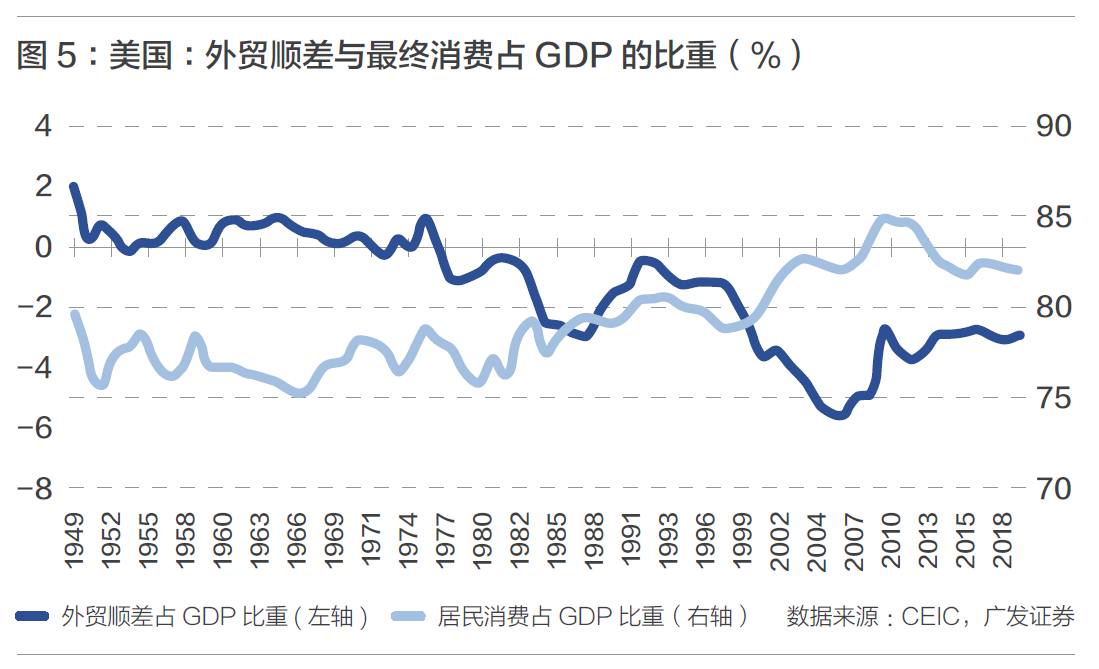

消费增量主导的内循环经济,最终会使我国从净出口国转为净进口国。国际经验表明,随着人均GDP水平提升,一个国家的外贸顺差占GDP比重通常会下降。从上个世纪七十年代开始,美国消费占比上升了将近10个百分点,使美国逐渐成为世界最大的贸易逆差国,在这一过程中外贸顺差与消费占比高度负相关(图5)。此外,日本、韩国、德国等国家也有相似的负相关关系。

成为净进口国,很可能是我国双循环经济成形的重要标志之一。从反面的例子来看,日本和韩国是亚洲两个重要的经济体,仍然维持外贸顺差的地位,相应地,其内循环一直没有有效形成。在上个世纪八十年代初,当日本人均GDP超过1万美元之后,日本出口占GDP的比重从高位的14.8%降至九十年代最低时的9%,但同期居民消费占GDP的比重也同步下滑;进入本世纪,日本出口占比创出新高,但居民消费占比在短暂上升后再次回落,日本经济的外循环特征仍然非常明显。

从净出口国转为净进口国,将会强化我国经济增长的独立性和自主性。从G20成员国在历次“衰退-复苏”期间的增长表现来看,净进口国的增速波动远小于净出口国,且复苏的时点通常会更早(图6)。

微信公众号

微信公众号 微博

微博