孙东宁:券商衍生品做市商模式

券商行业整体发展趋势及市场环境

中国金融市场未来将进入资产管理和财富管理大爆发的时代。从资金性质来看,市场上有散户、高净值个人、险资、企业年金、养老金、社保资金等多种不同性质的资金,对收益和风险波动有着不同的要求。在大资管时代,市场需根据投资者的收益和风险偏好来进行客户分档,寻找适宜的解决方案,对接合适的资产。这个市场上需要多种角色的参与 :公募、私募、券商、险资资管等不同类别的高水平资产管理人;多种不同的策略,比如 CTA(商品交易顾问)、Alpha、行业和风格基金、绝对收益、固收+ 等 ;数据和分析工具的提供方 ;有效的回测平台和交易平台 ;还有一大类需求是投顾角色,建立产品和管理人的库,进行精细的风格分析,为投资人匹配合适的基金经理。 随着市场对工具和流动性的需求增大,作为市场中介的券商业务将会更受重视。

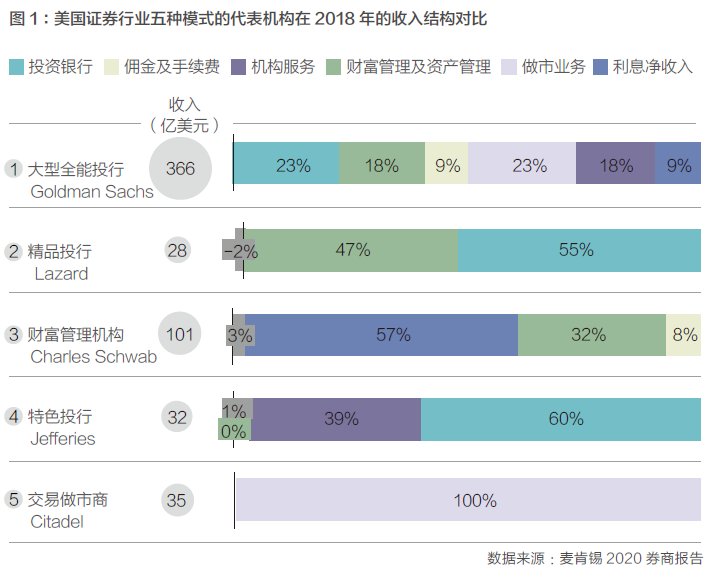

根据麦肯锡 2020 年券商报告,在美国市场上,券商分为五大类 :(1)大型全能投行,以高盛和摩根大通为代表,聚焦在重资本业务上,收入高度多元化,投资银行、资产管理、机构业务、经纪业务等全面开花,属于巨无霸航母式券商。(2) 精品投行,聚焦投融资、上市、并购重组、财务管理等咨询类业务。(3)财富管理机构,从经纪业务转型,依赖较强的渠道和投顾能力,从投资组合的管理中获得收入。(4)特色投行,可以提供较全面的产品和服务,但是回避全面竞争,重点深耕某一类客户或者某个地区。(5)交易做市商, 比较专注在交易和做市业务上,是在技术和量化分析驱动下,建立了技术护城河之后参与全球各大市场的交易。

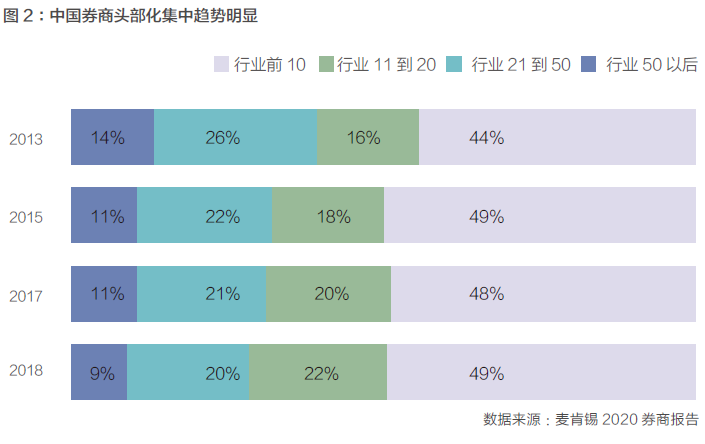

目前,中国券商行业同质化和头部化比较严重。2018 年,前十大券商占券商总收入的 50%,剩下 100 多家总收入占另外 50%。从净利润看,2018 年,前 10 家占据 87%,很多中后部券商亏损。随着市场开放,越来越多的外部优秀券商机构进入中国,给中国券商行业带来更大竞争压力。未来,中国本土券商可能会通过不断整合,诞生一批头部航母式巨无霸券商, 而一些中小型券商可能转向开发独特的特色业务,做市商业务可能是其中一个选项。

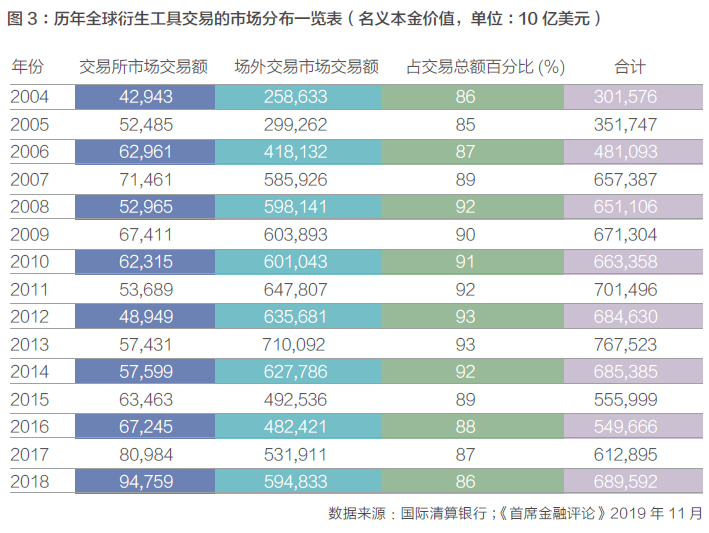

金融产品通常有两类交易渠道。对于标准化的产品,可以在交易所直接买卖撮合交易 ;对于个性化的、结构化的产品, 不便于在交易所直接撮合,更多是需要在场外柜台(OTC)市场中进行询价和成交。根据国际清算银行(BIS)统计数据, 2014-2018 年,衍生品场外交易占总交易量的 85%-95%,远高于场内交易量。2018 年全球场外衍生品存量规模为 544万亿美元,其中,利率衍生品高达 437 万亿美元,占比 80% ;其次是外汇衍生品,约为 91 万亿美元,占比 17% ;股票衍生品约为 6.5 万亿美元,占比 2%。

在 OTC 市场,做市商起到非常重要的流动性提供者作用。券商实时提供买卖双边报价,如果交易对手接受这个价格, 做市商有义务进行成交。并且,做市商资格要求每个月的做市时间占总的市场开放时间比例有最低要求,以维护所做市产品的市场流动性。做市商的基本获利手段是赚取买卖价差,作为提供市场流动性的回报。

做市商面临的第一个核心问题是如何进行产品报价。市场上流动性较高的产品,例如短期的价上欧式期权(所谓锚点产品),交易活跃,市场价格比较透明 ;流行性相对较弱的非锚点产品,例如某些价内或者价外期权,如何进行合理的报价, 并且不因为报价不合理被别人套利。

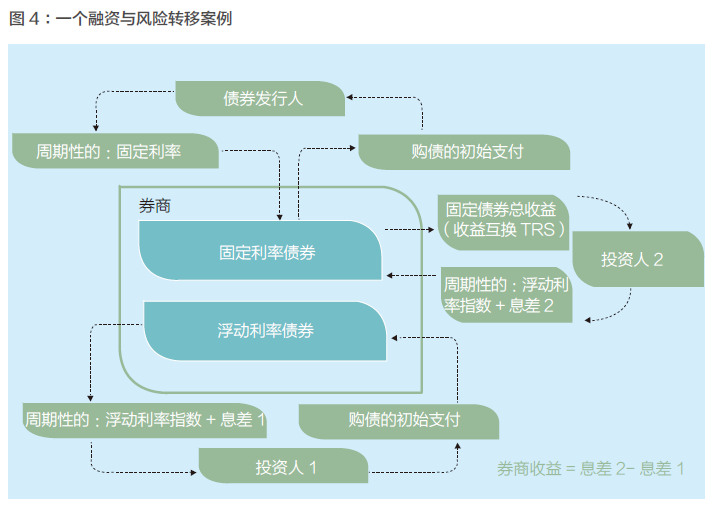

理想的做市商模式是把买入卖出的净头寸做平,买入和卖出头寸相抵,不留净头寸,没有风险敞口,从而稳健地获取买卖价差。一个做平头寸的典型案例 :假设券商买入一个固息债券,则定期收到固定利率的利息,同时会受到债券价格波动的影响,会有资本利得。为了控制风险,券商先找到一个投资人,发行一个浮动利率的债券(浮动利率 + 息差 1);再找到第二个投资人进行一个全收益的互换,把固息债的资本利得和利息全都给投资人 2, 投资人 2 给券商一个浮动的利率+ 息差 2。在这一过程中,券商资金支付相抵消,浮动利率相抵消,只剩收到的息差 2 减去支出的息差 1,如果息差 2 大于息差 1,则整个交易结构就会成为吃净息差的套利交易(Carry Trade)。

但实际操作上,由于买卖产品在数量、时间和产品细节上的差异,做平头寸通常只是一个非常理想化的情况。做市商是存在风险敞口的,当市场价格波动时,账面净值也是波动的,如果净值波动击穿买卖价差,则这种稳健的获利模式也不能持续下去。因此,交易台一般设有市场风险敞口的上限,如果超越了上限,则风险部门会警示交易台进行敞口调整。这引出了做市商业务所面临的第二个核心问题 :如何有效控制风险敞口,从而稳健地获取买卖价差。

与买方资管业务不同,做市商业务的定价不是预测资产未来的价格走势,而是站在当前时点,基于流动性很好的资产的报价,通过插值或外推,来推导出其关心的衍生品价格,并且定价要合理,避免被交易对手套利。对于简单的利率线性产品如利率远期,通过构建利率曲线进行插值, 可以直接地获得相应起始日期与期限的利率水平。

对于基于单一的指数或者标的证券、单一到期行权日的欧式期权,Black- Scholes 公式指出期权的价格可以由当前基础标的价格与等价合理份额、零票息利率债券的价格与合理份额所复制获得。这个公式定量地给出了任何一个时点复制期权所需要的基础标的与零票息利率债券的合理份额。当然,在做市实践中,针对市场的实际特点,例如交易者基于风险预估对不同行权价的期权所表现出的不同的价格倾向性(波动率微笑)以及出于对整体持仓中不同期权产品风险刻画一致性的考虑,这个理想的量化复制模型会进行进一步精细化的修正。

市场上存在着更加复杂的含期权产品。例如,在 2008 年国际金融危机发生后,由于利率水平整体比较低,当时市场上出现了对浮动利率加乘数的利率互换需求。浮动利率提供方在获得更高固定互换利率的情况下,担心未来 2 年后利率大幅上行的利率风险。这种情况下,浮动利率提供方经常会增加一个附加条件,比如对一个 5 年期这样的利率互换产品,在 2 年以后每隔半年具有一个可以终止这个利率互换交易的期权。该期权有一系列的行权日,例如 2 年取消、2 年半取消等,相当于反向进入 3 年、2 年半的利率互换,与原有利率互换相抵销,因此这个产品的价格决定于多个基础互换利率的水平、波动性和它们之间的相关性。这种复杂的百慕大式利率期权,其定价的复杂性增大了很多,但基本思想仍然是找到一组基本资产工具,即基础标的(线性利率产品)和基本的利率欧式期权,来复制出这个复杂产品,从而进行定价。

微信公众号

微信公众号 微博

微博