2020年以来,房地产开发投资增速韧性较强,在固定资产投资的主要分项中,表现明显要好于基建和制造业投资,是拉升经济增长的主要引擎之一。但另一方面,重点城市的房价上涨压力增大,70个大中城市中房价上升的数量占比达75%以上。商品房销售面积增速也持续好于市场预期。

在“房住不炒”大背景下,投资和投机性购房需求被显著压缩。但商品房销售市场,尤其是大城市似乎热度不减。如何全面理解中国房地产市场的需求,是个关键问题,关乎房地产调控的侧重点和效果。

5月12日,国家统计局发布了第七次全国人口普查数据。从人口角度判断中国房地产市场中长期需求,往往更加深刻、准确。当前,市场主要从我国人口增长率下滑和人口年龄结构有所恶化两个重要维度出发,得出中国商品房市场的需求从中长期的角度看,将逐步趋于放缓的判断。

的确,从普查数据看,2020年中国总人口14.12亿人,年均人口增长率从2000-2010年的0.57%进一步下滑至2010-2020年的0.53%,显示人口增长率下降态势明显,按照这样的趋势,中国人口总量可能将在2025-2030年达到峰值。从年龄结构看,15-64岁青壮年人口占比从2010年的74.53%见顶下滑至2020年的68.55%,下降近6个百分点。

以上两组数据似乎印证中国商品房需求将逐步缓和的判断,因为人口增长率下降通常对应着住房需求增长放缓;同时,青壮年人口既是购房需求的主力军,也是社会财富创造的主力军,其占总人口比重下降,往往意味着购房需求和购买力的回落。

不过,人口普查数据中另外两组数据,更应引起我们的高度重视。这两组数据可能极大地抵消掉人口增长率和青壮年人口占比下降对商品房市场需求的拖累,并加剧了住房需求的热度,解释了为什么近年在“房住不炒”的大背景下,商品房需求仍然较具韧性。

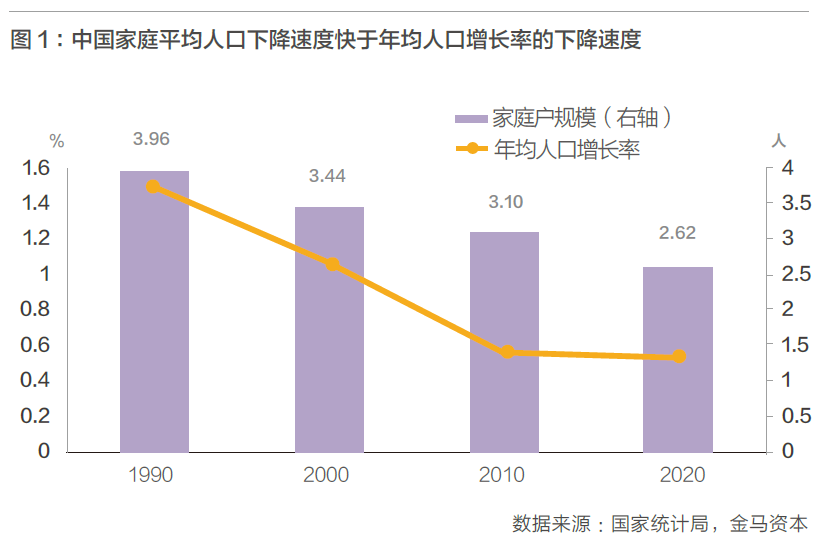

第一组数据是,我国家庭户平均规模快速下降。2020年中国家庭户平均规模为2.62人,较2010年的3.10人减少0.48人,下降速度明显快于前一个10年(2010年中国家庭户平均规模较2000年下降0.34人)。相应地,我国的家庭总户数从2010年的4.02亿户上升至2020年的4.94亿户,年均增长率达到了2.1%,明显快于同期人口增长率。

通常情况下,一个家庭至少有一套住房的需求。根据经济发展规律,家庭户的人口规模趋于缩小,在我国大城市和欧美部分发达国家,一人独居家庭也比比皆是。当前我国家庭“分裂”的速度要快于人口增长率下降的速度(图1),表明住房的潜在需求,要比仅观察人口增长率放缓所揭示的要强得多。

第二组数据是,我国男女性别比例依然扭曲严重。普查数据显示,2020年我国人口性别比(以女性为100)为105.07,较2010年的105.20改善不明显。一般情况下,主要国家都是女性人口多于男性,反映女性的平均寿命较男性长3年左右的影响。比如,美国的人口性别比为96(以女性为100)。众所周知,在我国部分地区仍存在重男轻女的思想,导致人口出生时的性别被人为选择,造成整个国家男女比例长时间失调。数据显示,2020年我国新生儿性别比为111.3,距离国际公认的合理水平(103-107)相去甚远。

这带来的一个直接影响是,造成我国婚恋市场上的竞争十分激烈。相关文献显示(Wei Shangjin,2011),中国约有九分之一的年轻男性找不到配偶,这一问题在安徽、广东等地的农村地区更严重,近六分之一的年轻男性难以找到结婚对象。

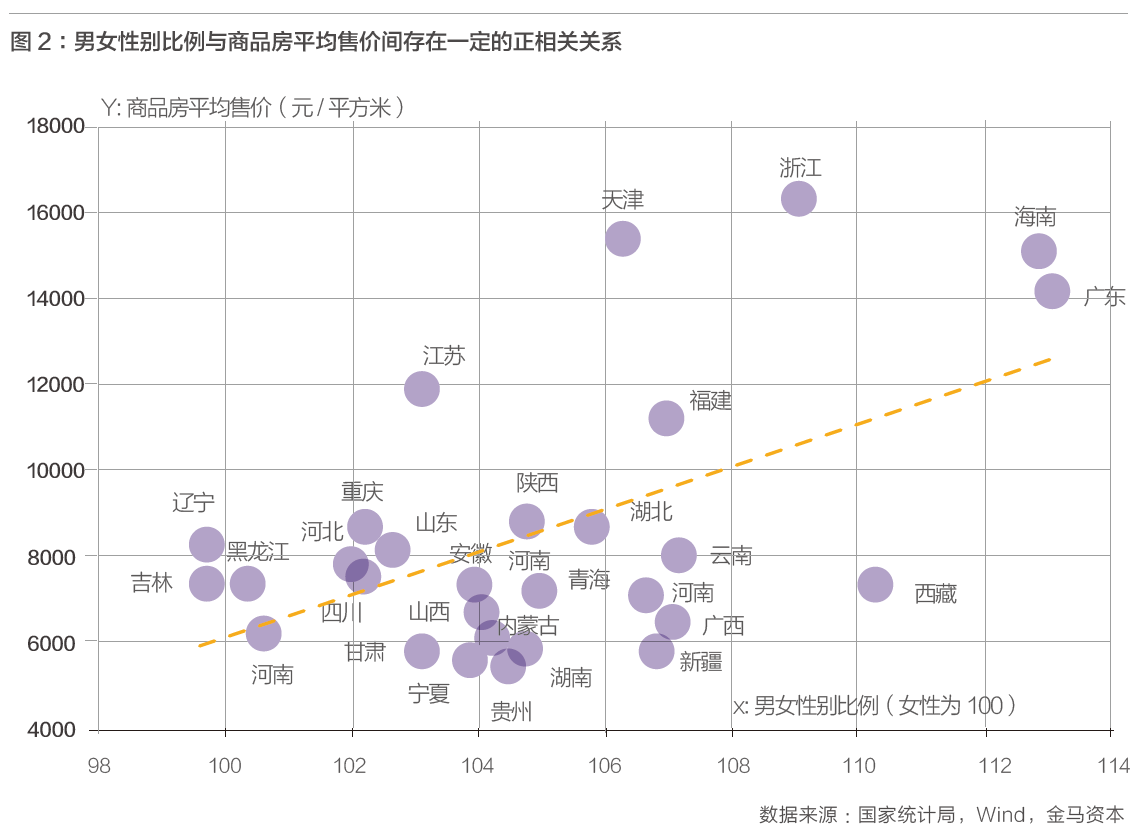

因此,拥有男孩子的家庭为提高自家孩子的婚恋竞争力,提前购置婚房甚至不止一套,成为了一个“理性”选择。尤其是再叠加上货币宽松、通胀预期等外部条件后,这种行为可能就显得尤为“个体理性”。我们采用第七次全国人口普查数据中各地区人口性别构成数据,与国家统计局公布的这些地区的2019年商品房平均销售价格数据做回归分析,显示二者之间存在着较显著的正相关关系,即男女性别比例越高的地区,其商品房平均销售价格就越高(图2)。

综上,我们认为,基于人口的角度,并不能简单轻率地得出中国住房需求将长期放缓的判断,相反因为家庭数量的“分裂”速度更快、男女比例长期失调,都将极大地对冲人口增长率和青壮年人口占比下降的影响,住房需求仍有来自人口因素的较强支撑。

正视房地产市场的潜在需求,需要我们继续扩大住房的供给。2020年全年和2021年前4个月,商品房销售面积同比增速分别为2.6%和48.1%,均明显高于同期房屋竣工面积同比增速的-4.9%和17.9%,表明相对于商品房的需求来讲,我们的供给仍然显得很不足。在坚持“房住不炒”定位下、打击投机需求的同时,可能还需要在供需两侧双管齐下,适度扩大商品房供给,以满足市场需求、平抑房价压力。

微信公众号

微信公众号 微博

微博