林殷:脱碳金融的国际经验与中国实践

我国脱碳相关金融实践

狭义的碳金融,指围绕碳排放配额、项目核证自愿减排量等碳资产开展的投融资及相关业务。广义的脱碳金融,指各类与节能减排或形成碳资产有关的金融业务,自2016年开始,在我国融入“绿色金融”的范畴。

2013年起,随着碳排放权交易(简称“碳交易”)试点市场的陆续启动以及相关企业和机构对碳资产认识的逐步提高,我国碳金融获得逐步发展。有如下几个特征:

一是开展法律层面的先行先试,为明确碳资产属性、活跃碳金融提供法律依据。以深圳为例,为解决碳资产的法律确权未有上位法依据的问题,将“管控单位获得的配额,可以依照本办法进行转让、质押,或者以其他合法方式取得收益”写入2014年颁布的《深圳市碳排放权交易管理暂行办法》。

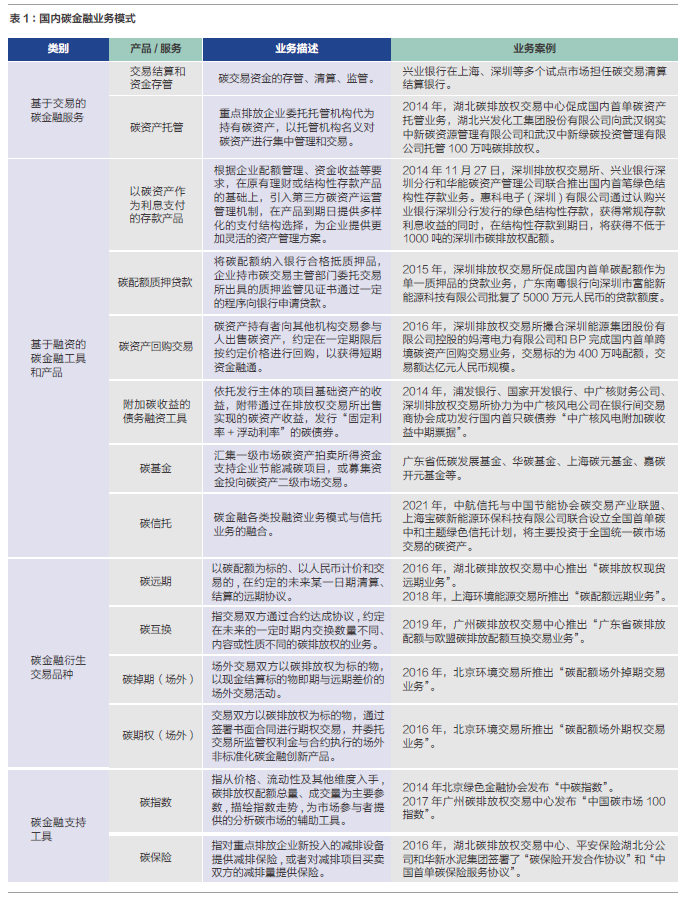

二是以推进企业碳资产管理、活跃碳市场交易为目的,将传统投融资工具与地方试点碳配额、基于项目的国家核证自愿减排量(CCER)等碳资产相结合,碳金融创新形式多样化。按照交易或融资属性的不同,业务模式详见表1。

三是引进个人、机构投资者和境外投资者,碳金融参与主体多元化。试点市场早期,深圳、天津、湖北等相继引入个人和机构投资者参与碳市场,为管控企业的碳金融活动提供了多元对手方。

碳金融在碳市场发展初期存在发展困境,具体表现为:一是首单的创新多,难以形成规模性复制性的业务;二是试点间的配额规模不一且不流通,资金端和资产端存在错配。如一些市场程度高、金融资源丰富的试点市场,由于配额总量少,碳资产的规模匹配不了资金端的需求等。

分析其原因,主要有以下三方面:一是碳市场尚处于初期,流动性不足,配额发放的宽松与否、T+5的交易换手时间要求等,使得金融机构对碳价公允价值和变现能力的信心不足;二是试点阶段,我国在财税处理、会计确认、法律确权方面对碳资产的资产属性仍未明确;三是企业、金融机构与金融监管层对于碳金融在意识理念和能力建设方面尚待提高。从这个角度看,我国碳金融的实践已先于相关的理论研究。

除了碳金融,由绿色信贷、绿色证券、绿色基金和绿色保险为代表的绿色金融,由于支持对象大多为正外部性强、社会效益和环境效益大于经济效益、期限长的项目以及绿色行业的小微企业,对我国大多数的金融机构而言,绿色金融尚处于概念和意识层面,在财政补贴和政策支持之外,普遍缺乏可持续的商业模式和内生动力。因此,自下而上的实践探索任重道远。

2015年生效的《京都议定书》提出了“共同但有区别的责任”,要求发达国家强制减排,明确了包括碳排放权交易在内的、通过经济手段为承担减排义务的缔约方提供灵活履约的机制。截至2019年底,全球有31个正在或计划实行的区域、国家和地方层面的碳交易市场(这些司法管辖区占全球GDP的54%),覆盖的温室气体约占当前全球排放总量的16%。

欧盟、美国等国际成熟碳市场的碳金融活动,与我国基于碳现货交易的碳金融相比,有如下不同特征:

一是有为现货交易市场提供套期保值功能的衍生品交易市场。欧盟碳市场是全球规模最大、运行时间最长的碳市场,启动之初就既有现货交易市场,也有包括碳远期、碳期货、碳期权、碳掉期等品种的衍生品交易市场,并由此催生碳金融活动。

二是碳交易和碳金融由金融监管部门进行监管,参与主体多元。欧盟的市场参与主体除了包括多个跨国能源集团在内的排放设施,还有大量国际金融巨头、投资机构等。2020年,韩国碳排放交易所推出做市商制度,引进产业银行等政策性银行参与“做市”,市场活跃程度进一步提升。

三是通过碳市场机制引导资金流入减排活动。国际典型的碳市场针对配额拍卖的收入建立了明确的使用规则。拍卖的收入多以基金的形式进行管理并明确一定比例投入到改善能源结构、适应气候变化带来的影响等方向。如美国的区域温室气体减排行动(RGGI)是全球唯一所有初始配额均通过拍卖分配的碳交易体系,采用“上限-贸易-投资”(Cap-Trade-Invest)机制,将配额拍卖收入投入到能效提高、终端用户补贴、可再生能源技术、减排和适应项目等各类计划中。

四是传统金融活动早已融入碳减排目标,并通过标准引领全球可持续金融发展。2007年,英国政府为鼓励按揭贷款机构提出发展碳金融产品发展的详细计划,推出了较大力度的金融激励政策。2008年,韩国光州商业银行实行“碳银行”计划,把居民节约下来的能源兑换成可进行日常消费的积分。

当前,国际脱碳金融融入可持续金融的发展,有如下趋势和特点:

一是将促进应对气候变化的关键政策机制融入整体金融体系改革中。2017年中法央行牵头成立的NGFS(央行绿色金融网络),截至2021年6月,已扩展至91家成员机构(央行和金融监管机构)和14位观察员。2018年3月,欧盟委员会发布的“可持续发展融资行动计划”可看作是欧盟可持续金融发展的综合性战略。2019年6月,欧盟委员会技术专家组(TEG)发布《欧盟可持续金融分类方案》《欧盟绿色债券标准》《自愿性低碳基准》,为应对气候变化、实现可持续发展目标迈出重要一步。2019年7月,英国政府公布“绿色金融战略”,推动英国实现2050零排放目标。

二是碳交易由经济、环保、能源和金融部门共同监管,参与主体多元。欧盟市场的参与主体除排放设施外,还有大量国际金融巨头、投资机构等。2020年,韩国碳排放交易所推出做市商制度,引进产业银行等政策性银行参与“做市”,市场活跃程度进一步提升。

三是目前碳价格过低,为实现气候目标应持续走高。世界银行前首席经济学家尼古拉斯·斯特恩爵士于2006年发表的“斯特恩回顾-气候变化经济评价”中提出了“建立全球统一碳价”的关键结论,并指出碳定价的政策工具包括统一的碳税、碳排放权交易和政府管制。目前全球碳价格跨度很大,截至2020年,碳价格最低1美元/吨二氧化碳当量,最高120美元/吨二氧化碳当量,但近乎一半被碳定价机制覆盖的碳排放价格在每吨10美元以下。斯特恩-斯蒂格利茨碳定价高级别委员会认为符合《巴黎协定》气温目标的碳价格应达到在2020年每吨40-80美元和2030年每吨50-100美元的水平。

微信公众号

微信公众号 微博

微博