付英俊:国际比较视野下的碳交易与碳税

碳排放权交易与碳税的理论分析

碳排放权交易的理论基础是科斯定理。科斯在《社会成本问题》一文中提出,只要产权被清晰界定,并且市场交易成本为零或者很小,无论初始产权归谁,市场都能够自发调节实现资源的最优配置。科斯的这一思想被命名为“科斯定理”,科斯定理是产权交易的理论基础。美国学者Dalase最早提出了排污权交易的构想,认为政府可以把排污权像股票一样卖给出价最高的竞买者,排污者可以从政府或拥有这种权利的其他排污者购买排污权,且排污权可以在排污者之间出售或转让。碳排放权本质是一种排污权。大气作为人类共有资源,产权难以界定。国际组织或政府可以确定碳排放总量,并向市场主体分配初始碳排放权配额,获得配额的主体可以在碳排放权交易市场出售多余碳配额或购买缺少的碳配额,通过市场机制以较低成本实现碳减排目标。

碳税的理论基础是庇古税。庇古税是福利经济学家庇古提出的控制环境污染负外部性行为的一种经济手段。庇古认为仅依靠市场机制难以实现社会福利最大化,市场失灵的原因是市场主体的私人成本与社会成本不相一致,即存在外部性。当存在负外部或正外部性时,政府应向市场主体征税或者补贴来矫正其私人成本,使外部性内部化,以实现资源配置的帕累托最优。碳税是对产生二氧化碳排放这种环境污染负外部性行为的市场主体增加的一个私人成本,通过将外部社会成本内部化影响市场主体决策,其本质是一种庇古税。

在实施成本方面,碳排放权交易设计难度大,需要建立完善的交易平台,政府需要持续监测平台运行情况并做相应调整,实施成本高。碳税依托现有税收体系实施,其征管在现有税收制度下进行,无需设置新的机构,也不用建设配套基础设施,实施成本相对低。

在减排效果方面,碳排放权交易是一种数量调控,政府设定碳排放总量。政府确定碳排放总量后,总体减排目标就随之确定,减排效果直观明确。碳税属于价格调控,通过相对价格的改变引导市场主体行为进而改变碳排放数量,需要中间变量传导,在实现既定减排目标上存在较大不确定性。

在调控范围方面,受交易成本的影响,碳排放权交易主要适用于大排放源,调控范围较小。碳税受交易成本的影响较小,适用于各种规模的排放源,调控范围大。

在监管机制方面,碳排放权交易涉及碳配额总量设定与分配、碳配额交易等,需要多方面的配套机制,多部门间的协调监管,监管成本高。碳税依托原有的税收体系,属于单向垂直监管,监管成本较低。碳税实施过程透明度高,便于公众了解,也便于监管者管理。

西方发达国家在碳治理方面走在前列,碳交易市场比较成熟。2005年,欧盟启动了全球首个碳排放权交易市场。随后,碳排放权交易市场在全球范围内不断扩大。目前,碳排放权交易市场已运行的国家和地区有21个,推进中的有8个。21个碳排放权交易市场涵盖的二氧化碳年排放量约43亿吨,占全球二氧化碳年排放量的9%左右。运行成熟、交易规模大的碳交易市场主要有欧盟和美国加州碳排放交易市场。在交易规模方面,2019年全球碳排放权交易量为87亿吨二氧化碳当量,交易金额约1938亿欧元。欧盟碳排放权交易额约占全球87%,美国加州碳排放交易市场的交易额约占11%。在交易价格方面,不同国家和地区碳排放权交易价格差别较大,2019年国际碳交易价格总体在1-30美元/吨的区间内。在覆盖行业方面,全球碳排放权交易市场大都覆盖了电力、工业、建筑、交通等行业,部分覆盖了航空业。在初始碳排放权配额分配方面,有拍卖、免费分配、拍卖+免费分配三种分配方式。美国采用“拍卖+免费分配”的方式,欧盟对第三阶段电力行业实行完全拍卖的方式。在市场调节保护机制方面,部分国家设置了碳交易价格上限和下限,有的国家对流通中的碳排放权配额总量进行控制。在碳配额总量设定方面,大部分碳排放权交易市场逐年减少年度碳配额总量。在碳交易惩罚机制方面,欧美国家建立了严格的碳交易惩罚制度以保障碳交易的有效实施。

此外,国际碳市场建立了较为完善的碳金融制度,如德国颁布了《节省能源法案》、美国颁布了《清洁能源安全法案》。碳金融参与主体比较广泛,金融交易较为活跃,商业银行、投资银行以及各种国际金融组织、私人企业是碳金融市场的主体,政府机构通过建立碳基金等形式间接参与其中。碳金融产品形式多样,欧美碳交易市场推出碳期货、碳期权、碳远期、碳保险等丰富的金融衍生品,其中碳期货交易量占碳市场交易总量的95%以上。

早在20世纪90年代,芬兰、挪威等北欧国家开始征收碳税以应对气候变化。截至2020年,已有30多个国家和地区开征碳税。在税制方面,实施碳税的国家和地区存在三类税制。一是在全国征收且税种单独列出,如芬兰、荷兰等。二是在全国征收但不作为单独税种,将碳税隐含在现有税种中,如日本、意大利等。三是在国内特定区域征收且处于试点阶段,如加拿大的魁北克省、美国的加州。在税基选择方面,国际上大多数国家和地区采用化石燃料消耗量折算的二氧化碳排放量作为计税依据,少数国家如波兰、智利按照二氧化碳实际排放量作为计税依据。前种方法技术简单,管理成本低;后种方法技术复杂,实施成本高。在征税环节方面,多数国家和地区在能源最终消费环节征税,少数国家在生产环节征税,如加拿大主要对化石燃料的生产商征收碳税。在税率水平方面,已开征碳税的国家税率水平差异较大,在1美元/吨二氧化碳~137美元/吨二氧化碳之间,税率的差异主要是因为不同国家减排目标的不同。在税收用途方面,一些国家将碳税用于节能减排投资,如日本、丹麦等将碳税用于新能源技术的研发;一些国家将碳税用于补贴返还,如加拿大将征收的碳税用于补偿受碳税影响较大的居民和企业。

在碳排放权交易和碳税政策协调配合方面,一些国家采取了碳排放权交易和碳税的复合政策。在欧洲,碳排放权交易覆盖了电力行业和高耗能工业行业,而对小工业、汽车燃料、居民等主体征收碳税。另一些国家将一些高排放部门纳入碳排放权交易体系并同时征收碳税,如挪威对国内油气和航空部门实施复合政策。此外,还有一些国家在碳排放权交易体系中引入最低碳价机制以避免碳配额交易价格过低而无法有效引导碳减排。如英国于2013年在气候变化税中加征碳排放价格支持机制税率,如果碳排放权交易成交价低于最低碳价,政府便通过加征碳排放价格支持机制税率来弥补差额,提升企业的碳排放成本。

2011年,我国开始碳排放权交易体系设计。2012年,提出构建中国核证自愿减排(CCER)交易机制。从2013起,北京、天津、上海、重庆、湖北、广东等省市相继开展碳交易试点。2017年,全国碳交易市场建设正式启动。目前,我国地方碳交易市场以二级市场现货交易为主,交易品种包括碳排放权配额和CCER。七个试点地区共纳入企业2000余家,包括电力、钢铁、石化、建筑、航空等各高耗能行业。一级市场年发放碳配额总量约12亿吨二氧化碳当量,碳配额绝大多数是免费分配,只有少数是通过拍卖形式获得。

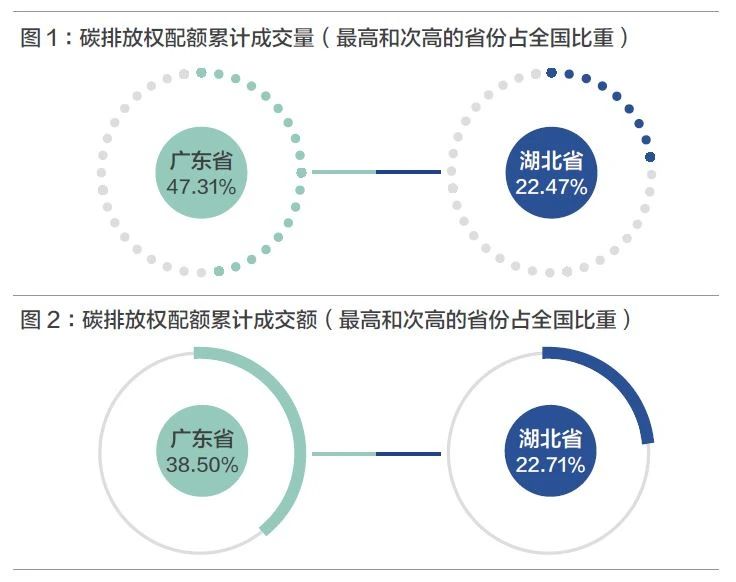

从碳配额成交量和成交额看,根据Wind数据,截至2021年4月底,七个试点碳交易市场累计成交量为3.31亿吨,累计成交额为74.26亿元。碳排放权配额累计成交量和累计成交额最高的是广东省,分别为1.56亿吨和28.58亿元,全国占比为47.31%和38.50%。居第二位的是湖北省,分别为7441.81万吨和16.86亿元,占全国总量的22.47%和22.71%。

从碳配额交易价格情况看,我国各试点地区碳交易价格低迷。截至2021年4月底,七个试点地区碳交易成交均价为29.16元/吨。成交均价最高的是北京,约59.23元/吨;成交均值最低的是重庆,约13.66元/吨。依据完全竞争市场理论,在市场均衡时,碳价格等于边际减排成本。据有关专家估算,我国碳减排边际成本约1500-2000元/吨,碳交易价格远低于碳减排边际成本,同时也显著低于国际碳价平均水平。碳价低迷会影响市场主体参与碳交易市场的积极性,使企业缺乏碳减排技术革新的动力。同时会使发达国家向我国转嫁更多的碳减排责任,也不利于同国际碳市场接轨。

从试点运行情况看,我国碳交易市场存在以下几个方面的问题:一是碳配额主要是免费分配,有偿分配的比例较低。二是碳交易产品类型比较单一,主要是碳配额现货和CCER,缺乏碳衍生产品。三是缺乏足够的市场主体。四是碳交易市场流动性差、价格低迷。五是碳交易市场履约率不高。六是碳交易市场监管体系不完善,监管部门分工不明确,权责不清晰。

碳排放权交易和碳税两种政策工具在理论基础、实施成本、减排效果等方面存在差异,各有利弊。从碳减排政策国际实践看,碳排放权交易和碳税是互补而非替代关系,两种政策手段的协调配合、综合运用是未来碳减排政策的趋势。为了更好地实现减排目标,我国政府在进一步完善碳排放权交易的同时,可考虑在未来合适时机开征碳税,实施碳排放权交易和碳税的复合政策。需要注意的是,碳税虽能有效控制二氧化碳排放,但会提高食品、公共交通、电热水气、房屋等商品和服务的价格,而这些是中低收入家庭的主要消费项目,因此碳税将导致中低收入群体实际收入下降和福利损失。碳税在收入分配方面上存在累退性,可能会导致收入差距扩大。如果未来我国开始征收碳税,政府应制定政策给予社会公众特别是中低收入群体合理的补偿,如对中低收入群体直接给予补贴,或进行转移支付。此外,碳税税率的选择是非常重要的过程。根据国外的碳税经验,政府往往会通过一些减免或者补贴政策帮助企业降低碳税带来的负担,也有国家在征收碳税的同时降低其他税种的税率。因此,我国在进行碳税税率的设计时,应当由低到高,逐步调整,使税率保持在适中的水平,且应对不同地区、部门、产品和使用者实行差异税率。

微信公众号

微信公众号 微博

微博