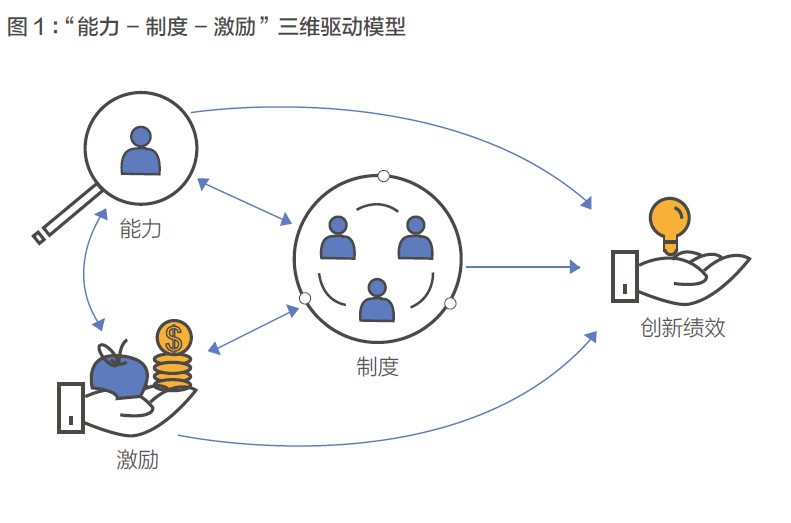

新一轮技术革命下金融创新的突出特点金融行业创新与一般的行业有三个不同:专有性、监管的影响和合作广泛性。通常讲创新往往强调专利保护,维持一定的专有性和垄断利润,从而产生创新红利。但传统金融创新很容易扩散,其专有性保持时间并不长,比如银行推出新的金融服务产品通过口口相传很快就会被模仿。其次,金融创新受到监管的影响。监管既是金融创新的源泉和动力,又会在一定程度上抑制金融创新。再次,合作在金融创新领域普遍存在,且金融业创新合作的比例通常远高于其他行业。新一轮技术革命下的金融创新不同于2008年以前的金融创新,这体现在四个方面。第一个不同点在于,2008年国际金融危机以前的金融创新是基于金融工程的创新,更多是一个新的资产证券化的过程。而当下是基于数字技术的产品创新、过程创新、商业模式创新,以及金融服务、贸易提供方式的全方位创新。当然,随着金融监管加强,新一轮创新更多体现在过程、商业模式和服务等层面。第二个不同点在于,2008年之前的金融创新大部分由金融企业驱动,依靠金融工程和金融数学人才做出创新型金融工程产品,比如美国的不良房贷证券化等。而新一轮技术革命下的金融创新,既有金融企业自身的创新,也有客户数字化转型、产业模式转型,以及价值创造模式变化推动的金融业同步创新,所以是供求双方共同驱动的创新。本轮金融创新的特点还体现在其涉及的面更广,触及到了原来不曾涉及的领域。以前金融工程主要着力于投资产品,而现在的芝麻信用等,让原来不在金融体系这个“雷达网”中的社会群体也能接触到金融服务。同时,随着金融行业自身边界的拓展,科技公司跨界现象不断涌现。它们可以凭借自身科技优势和渠道、数据优势跨界到金融业,这在中国就有典型的案例。最后,在传统金融创新中,保护创新使用频率最高的是保密协定(Secrecy)和领先优势(Lead-time Advantage)。而这一轮金融创新除了领先优势以外,由于科技创新的成分增加,还会更多地采用专利保护,或者针对版权的秘密保护,这是以往金融创新很少具备的。金融企业的创新战略:自主开放,拓展边界在新一轮技术革命浪潮下,完全依靠自身力量的企业很难长期保持领先。金融企业应当主动拓展金融业的边界和形态,通过联合其他机构,主动去创新、探索,而不是等科技公司来拓展和占领金融业的疆土。金融监管加强的趋势下,创新并非因此停滞,而是更加审慎,向更为规范的方向发展。当前,随着人工智能、大数据、5G等技术的快速发展,原来接触不到的金融群体,处理不了的大数据,或者不可能同时、同步透明的信息共享,现在均得以实现,产业的边界也可能被打破,同时推动商业模式的创新。通过探索和合作,企业可以打破理论的边界,打破思维的边界,打破产业的边界,这需要企业跳出原来的框架去思考(Think out of the Box)。当跨越的学科、产业、国别和思维边界越远,思维方式与完全不同的个人和组织一起碰撞时,打破边界的可能性就越高。华为的案例可以生动阐释跨界合作在创新和边界拓展中的关键角色。华为往往被当作是自主创新的佼佼者,但同时它其实也是开放创新的典范。从2009、2010年以来,它已经有共计七八千个合作项目,其中很多是跨出其自身产业边界的,比如当下华为在汽车产业,尤其是电动化和智能化中的跨界,正在重新塑造其能力和价值体系。有研究证明,在跨界合作的支持下,华为的技术创新呈指数级的增长。其中,华为的跨边界合作有的发生在核心领域,在2009年以前为主;而有的发生在非核心领域,特别是在2010年之后,非核心领域的合作数量迅速增加,并且在接下来近十年内华为一直在非核心领域进行大量投入。国际上的例子也可以表明开放合作的重要性。即使在2008年以前,英国的金融企业合作也是非常广泛的,包括发生在提供支撑的供应部门、客户、同业合作者、咨询公司以及集团内部等。同时,金融企业跟大学和政府也有一些合作,但彼时因为创新主要基于金融工程,所以数量不多。但是这一轮科技创新则不同,它要求把大学、供应商、客户等的创新能力整合起来。在此情况下,企业要在一个开放生态体系里,从自身需要出发,进行全方位的、体系化的创新合作。“能力-制度-激励”三维创新驱动措施组合具体到如何提升企业的绩效,我们提出“能力-制度-激励”三维驱动组合的理论框架。无论是一个企业,还是一个国家,创新绩效(Innovation Performance)都是由三个要素决定的:能力、制度、激励。其中,“能力”界定了创新主体的最大潜能,“制度”设定了“游戏规则”,而“激励”则引导各种创新要素的流动,使创新潜能在特定规则下得以发挥。这三个方面共同影响一个主体的创新绩效。

微信公众号

微信公众号 微博

微博