脱贫攻坚战中的金融创新实践

脱贫不脱政策下金融机构持续为涉农领域和脱贫人口提供贷款支持

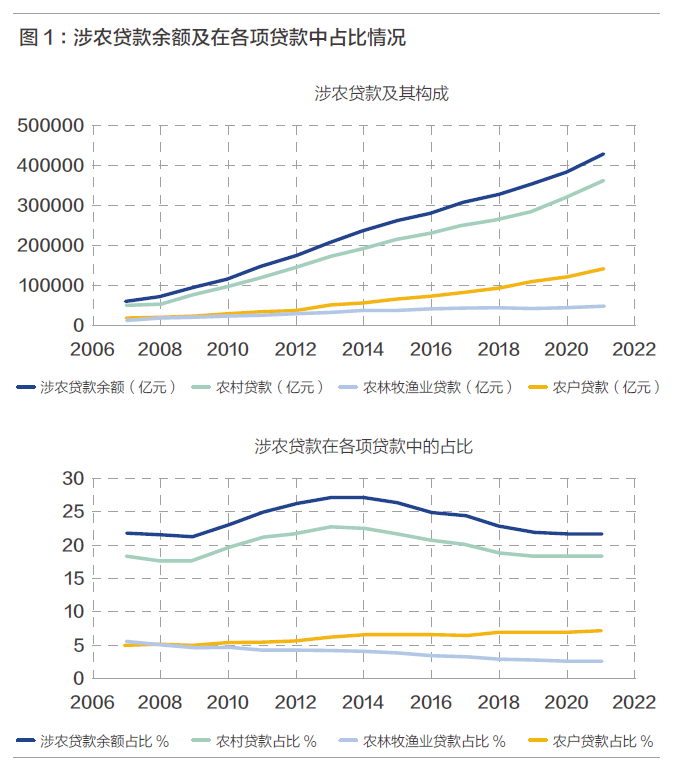

从2007年开始统计涉农贷款以来,我国涉农贷款余额持续保持增长、涉农贷款在本外币各项贷款中占比基本保持稳定(如图1所示)。截至2021年末,本外币涉农贷款余额43.21万亿元,较2020年末同比增长10.9%,增速高出0.2个百分点。此外,脱贫不脱政策的一个直接体现还在于,在2020年全面脱贫之后脱贫人口贷款余额依旧保持增长,2021年末,全国脱贫人口贷款余额9141亿元,同比增长16%,全年增加了1260亿元。持续稳定的贷款投放为可持续减贫提供了资金支持,促进“三农”发展、避免脱贫人口返贫。

金融监管层为金融机构参与可持续减贫提供创新性激励举措

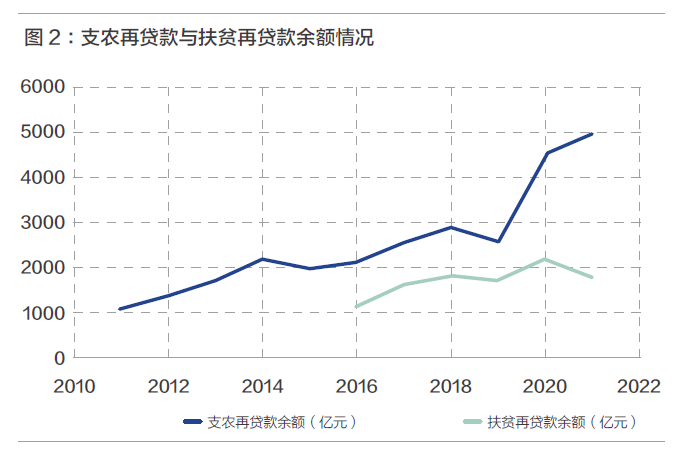

金融机构为减贫事业提供贷款支持的一个难点在于,无论是涉农领域还是脱贫地区的贷款项目,风险普遍较高而收益普遍较低。为了激励金融机构积极参与减贫事业,我国金融监管层做了诸多创新性的举措,包括提供支农再贷款、设立扶贫再贷款、实施定向降准、扩大农村可抵押财产权等。其中,中国人民银行于1999年创设了支农再贷款用以支持农村金融机构增加涉农贷款投放,并在此后拓宽支农再贷款适用范围、增加支农再贷款额度。截至2021年末,全国支农再贷款余额达到4967亿元,较2020年末增加395亿元(如图2所示)。为了全面贯彻落实《中共中央国务院关于打赢脱贫攻坚战的决定》,中国人民银行还于2016年设立了扶贫再贷款,专项用于支持贫困地区地方法人金融机构扩大涉农信贷投放,相比于支农再贷款,扶贫再贷款执行更优惠的贷款利率和更长的贷款期限。全国扶贫再贷款余额由2016年末的1127亿元上升至2020年末的2153亿元,截至2021年末依旧达到1750亿元。此外,中国人民银行还于2014年开始运用差异化存款准备金政策对“三农”领域实施定向降准,并于2017年对普惠金融实施定向降准,由此定向降准领域不仅涵盖了“三农”领域,还加入了建档立卡贫困人口、创业担保等脱贫攻坚领域。为了加大金融业对“三农”的有效支持,中国人民银行、中国银保监会联合其他国家部委还在北京市大兴区等232个试点县(市、区)、天津市蓟县等59个试点县(市、区)行政区域分别开展了农村承包土地经营权抵押试点和农村住房所有权抵押试点工作,用以激活农村产权和农民财产权。

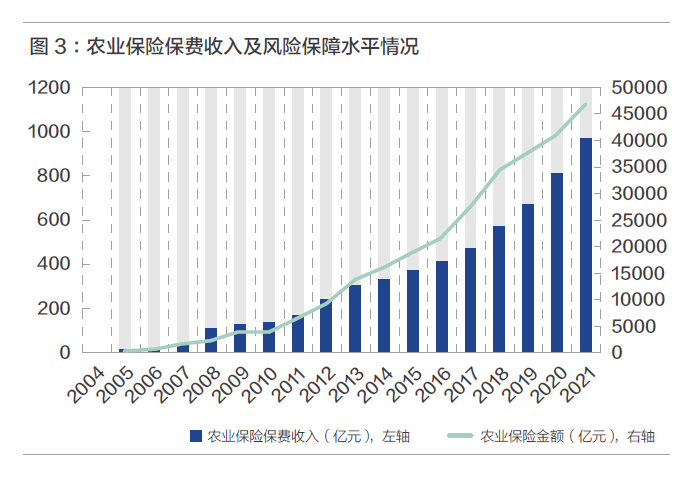

银行业金融机构通过提供贷款能够促进“三农”领域进行项目投资,并扩大生产与再生产,为可持续减贫发挥了“造血”的积极作用。保险业则具有银行等其他金融业难以替代的专业优势,能够为可持续减贫建立全面的风险保障体系和提供及时的损失补偿,有效缓解因灾、因病致贫及返贫的问题,从而发挥“止血”的积极作用,银行业与保险业的协同作用可以为可持续减贫提供更大程度的支撑保障。为打赢脱贫攻坚战和促进可持续减贫,我国保险业通过扩大农业保险覆盖、成立农业再保险公司、创新扶贫保险和小额保险产品、完善大病保险扶贫机制等方面实施了一系列创新性举措。其中,自2004年我国开始实施政策性农业保险试点以来,我国农险保费规模及风险保障水平不断提高,国家相关部委相继发布了一系列推动农业保险发展的政策文件,近年来也在各省区市开展了三大粮食作物大灾保险试点、三大粮食作物完全成本保险和收入保险试点以及地方特色险种“以奖代补”试点工作。截至2020年末,我国农业保险保费收入达到815亿元,为1.89亿户次农户提供风险保障4.13万亿元,保费规模超过美国成为世界上最大的农险市场,并且在打赢脱贫攻坚战之后农险规模继续保持高速增长(如图3所示)。为更有效分散农业保险大灾风险,我国还于2020年12月成立了中国农业再保险公司,完善农业保险市场组织体系及风险分散机制,激励保险公司扩大农业保险覆盖。此外,我国保险业还不断创新扶贫类保险产品和小额保险产品,比如各保险公司结合地区特色开办了各类特色保险产品和扶贫类保险产品。据中国保险行业协会统计,2015年至2019年,我国扶贫类农业保险保额从18.63亿元增加到1.13万亿元,增长了约606倍;参保贫困户从2015年的40.57万户次,增加到2019年的443.28万户次,增长了约9.93倍。另外,从农户和脱贫户自身来看,因病致贫、因病返贫是实现可持续减贫的一大障碍,为了避免和切断因病致贫、因病返贫,我国保险业还不断建立完善大病保险扶贫机制,推动大病保险应保尽保,并实现基本医保、大病保险、医疗救助、商业健康保险等制度的有效衔接。根据银保监会统计数据显示,截至2020年末,18家保险公司在全国31个省区市开展了大病保险业务,覆盖了12.2亿城乡居民(包含部分城镇职工)。

资本市场发挥证券期货业优势为可持续减贫提供多元化支持

资本市场可以通过提供资金支持、盘活存量资产、引导社会资本和连接市场投资者等渠道促进可持续减贫,并且通过实现资本和农业生产、产业发展机会有机结合提升贫困地区及贫困群体的内生发展动力,推动“输血”式扶贫向“造血”式扶贫转化。

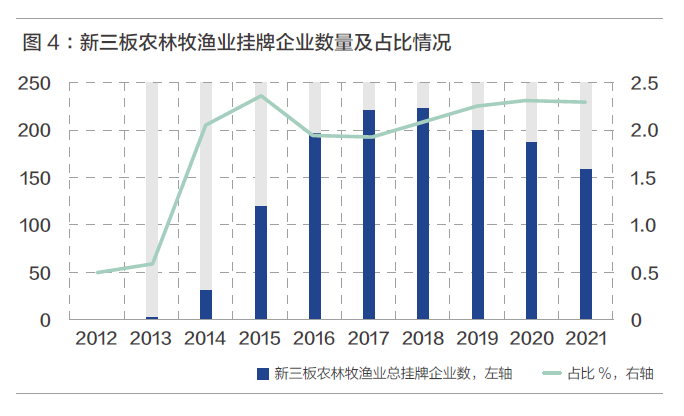

就实践而言,自2016年证监会颁布《中国证监会关于发挥资本市场作用服务国家脱贫攻坚战略的意见》以来,各市场主体充分利用多层次的资本市场助力脱贫攻坚,其中既包括支持贫困地区公司IPO上市、新三板挂牌和定向增发等传统融资途径,也包括证券行业利用债权融资工具结合贫困地区资源创新多种融资方式,比如易地扶贫搬迁项目收益债、银行间扶贫专项贷款资产证券化产品、天然气专项资产支持计划等多种创新性融资项目,期货公司利用衍生金融工具开发了“保险+期货”试点项目,基金管理公司依托贫困地区的自然资源禀赋和特色产业开发产业基金。2017—2018年首发上市涉农企业10家、融资69.82亿元,2019—2020年首发上市农牧企业6家、融资174.82亿元。截至2020年末,新三板挂牌涉农企业共有369家,通过新三板市场发行融资的涉农企业共312家、累计融资额238.1亿元,其中农林牧渔业挂牌企业数达到188家,且在新三板总挂牌企业中的占比保持稳定上升的趋势(如图4所示)。此外,大连、郑州和上海三家商品期货交易所还在全国各省区市持续扩大“保险+期货”试点项目,2007年开展项目70多个,2018年增加至156个,2019—2020年进一步将项目开展数提高至335个。在债券市场上,涉农企业还扩大发行了公司债券和各类债务融资工具,进而持续服务“三农”发展。

乡村振兴是可持续减贫的必要条件,乡村不振兴,减贫则难以具备可持续性,金融科技能够为乡村振兴提供有力支持。首先,金融科技促进金融机构数字化转型,降低了金融机构经营成本、缩短服务时间、压减交易费用、增强获客能力,进而提高金融机构服务乡村振兴的内在动力。当下金融机构积极利用数字技术开展普惠金融业务,比如中国建设银行开发“惠懂你”APP一站式金融服务平台,中国农业银行推出了“惠农e通”综合金融服务平台,平安保险探索利用人工智能、无人机等数字技术开展农业保险领域应用,常熟农商银行推出“惠农快贷”,宁波市普惠金融改革试验区利用数字技术推出普惠金融信用信息服务平台等等。其次,金融科技能够促进农村数字普惠金融发展,为乡村振兴提供了助力。比如,第三方科技金融公司或支付平台依靠其客户在购物、生活缴费、理财投资等方面的多维数据对客户进行画像和信用评分,并据此为长尾群体客户提供信贷支持,在一定程度弥补了传统金融服务缺位导致的金融覆盖不足的问题。最后,乡村振兴的关键在于产业振兴,而金融科技可以助力产业振兴发展。产业振兴能够创造就业机会、增加地区居民收入、促进地区经济增长,进而为可持续减贫提供良好的环境条件。金融科技不仅能够降低金融机构与乡村产业之间的信息不对称,提高乡村产业项目筛选识别能力,为产业发展提供信贷资金支持和保险风险保障,还能够利用大数据风控技术控制乡村产业项目为金融机构可能带来的经营风险,从而实现金融与经济高质量发展的有机融合。

整体而言,我国各类金融机构和金融市场在产品和服务创新上进行了积极探索,积累了有效经验和形成了鲜明特色。

第一,金融机构在可持续减贫中的产品及服务创新不只是金融监管要求的结果,金融监管也并非简单粗暴直接的行政干预,而更多的是利用市场化手段,激励和调动各类金融机构的内在动力和主动性,从而做到包括金融行业与实体经济在内的社会福利最大化。第二,各类金融机构在开展业务时,不仅推出了具有普遍适用性的产品及服务,还广泛结合贫困地区特色推出了创新型特色产品及服务,更好地满足贫困地区市场化主体需求,由此也提高了金融机构的社会及经济效益。第三,注重各类金融机构在可持续减贫中的协同作用,推出了“贷款+担保”“贷款+保险”“保险+期货”等产品及服务,通过跨机构合作实现风险分担,增强各类金融机构参与减贫的积极性和可持续性。最后,各类金融机构还广泛地推动了普惠金融发展,而普惠金融与乡村振兴具有内在逻辑一致性,二者的关注对象都是社会弱势群体,也都是反映了包容性增长的内涵。当下我国普惠金融已取得了长足发展,金融服务覆盖率、可得性和满意度得到大幅提升,特别是数字技术和金融科技发挥了重要作用。

当然,金融在可持续减贫中仍然面临着不少困难及挑战。首先,如何跳出金融监管的要求与激励,更大程度调动金融机构参与减贫的主动性和积极性?其次,如何保证和维持金融机构参与减贫的商业可持续性和风险可控性?最后,在金融科技快速发展的背景下,如何解决数字鸿沟导致出现新的“数字贫困”问题,以及如何处理与平衡传统金融机构与第三方科技金融公司的关系、金融科技与金融安全的关系等等。

普惠金融作为当前我国金融供给侧结构性改革的重要内容,指导普惠金融实践或开展普惠金融研究依赖于一套高效、完备且科学的普惠金融体系,金融监管层和学术界就此做出了不少有益探索。我们认为,中国特色普惠金融体系的构建需要具备如下几个重要原则和思路:

微信公众号

微信公众号 微博

微博