扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

新一轮全球经济滞胀已现端倪

全球性经济滞胀曾在上世纪七十年代出现过,在近半个世纪之后的今天,伴随着大国博弈日趋升级、新冠肺炎疫情全球暴发等诸多长短期问题的积累和国际风险因素的叠加,全球经济正持续处于高通货膨胀与低经济增长并行的罕见状态,新一轮全球经济滞胀已现端倪。

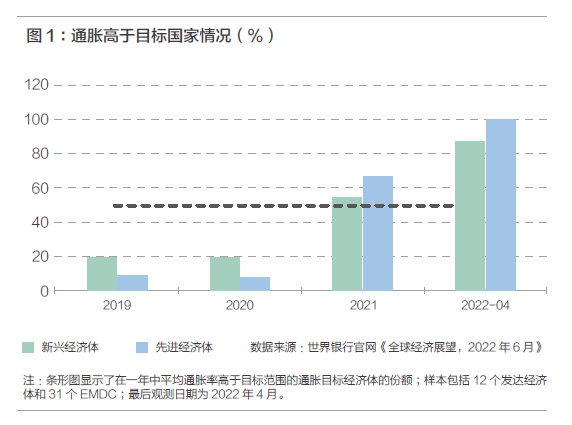

目前,全球通胀持续高企,发达经济体通胀指标正处于40年来的最高水平。2020年疫情带来的短期经济衰退和金融市场动荡“后遗症”,引发主要发达经济体央行采取了极为宽松的非常规货币政策,前所未有的货币超发迅速抬升全球通胀水平,并催化新兴市场经济体债务达到数十年来的高点;在疫情造成的全球供应链断裂尚未修复,经济复苏催生大宗商品旺盛需求之时,2022年2月俄乌冲突的爆发对大宗商品供给端产生的重大冲击更是雪上加霜,大宗商品价格持续飙升,通胀预期被再度延长。目前,大多数发达经济体以及新兴经济体的通货膨胀率都高于预定目标,全球通胀预期仍在进一步上升(见图1)。

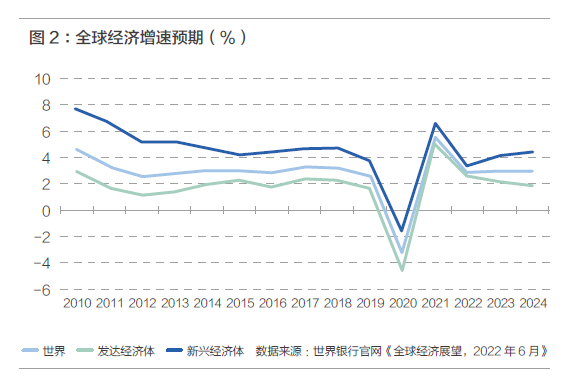

此外,全球经济长期增长放缓的前景与上世纪70年代潜在增长的意外放缓具有很大程度的相似性。从长期看,21世纪以来蓬勃发展的全球化已经进入退潮期,全球价值链和劳动力增长出现疲态,技术进步也明显放缓,大国间日趋升级的贸易摩擦以及频发的地缘政治风险更加剧“全球化分裂”。近年来,世界主要经济体的经济增速在不断累积的经济下行风险中明显放缓,俄乌冲突成为打破“全球化幻想”的致命一击,对仍处于疫情阴霾下的全球经济形成了一次强烈的供应冲击,极大地增强了全球经济活动长期放缓的预期。世界银行在6月7日发布的《全球经济展望》报告中,将2022年的全球GDP增速从年初预测的4.1%下调至2.9%。预计2021-2024年间全球经济增速将放缓2.7个百分点(见图2),放缓速度达1976-1979年间放缓步伐的两倍。

显然,无论从财政赤字货币化、量化宽松的规模,还是全球化分裂、中美大国博弈的激化,以及疫情冲击特别是俄乌冲突等地缘政治冲击等导致产业链中断和大宗商品价格暴涨等多个角度来看,此次发达经济体的滞胀态势难以避免。

新一轮全球经济滞胀的“结构性”特征

与1970年代全球滞胀不同的是,新一轮全球经济滞胀带有更为明显的“结构性”特征。

能源结构变化。与上世纪70年代第四次中东战争导致的能源供给冲击及其带来的成本推动型通胀不同,此次大宗商品价格上涨向下游产业的传导效应在主要发达经济体间的表现各异。如图3所示,俄乌冲突直接导致的本轮能源、粮食等大宗商品价格上涨幅度再次接近上轮滞胀时期的水平。受益于2008-2014年的页岩油革命,美国完成了由石油进口国到出口国的能源结构调整,结果是此番能源供给困境对美影响有限,但对于仍然高度依赖传统能源进口的欧盟和日本等发达经济体而言,持续飙升的能源价格紧紧扼住其能源“咽喉”,其摆脱对俄能源依赖的战略举措将对经济造成巨大的反向冲击。

产业、经济结构升级。上世纪70年代主要发达经济体处于经济结构相对僵化的时期,产业结构尚未实现优化升级,各国应对冲击的能力普遍受限。此后,经历新一轮技术变革,大部分发达经济体逐渐转变为以第三产业为主的产业结构,美国更是完成了以技术密集型为主导的制造业升级,保持着长期国际竞争优势,更通过多次放松管制促进了金融业的创新和发展,实现了经济结构的高度金融化。于是,在将整个美国社会纳入以资本市场为中心的网络系统的同时,利用众多实力雄厚的金融机构和令他国难以匹敌的兼具广度和深度的金融市场,美国掌握着全球金融市场运行规则的制定权,具备了其他主要经济体难以匹敌的金融优势。

美元体系的优势地位。布雷顿森林体系崩溃之后,摆脱了“黄金魔咒”的美元体系运行机制日臻成熟并完善,依托稳固的三角型权力结构支撑的信用货币基础,美国形成了能够在独自赚取巨大收益的同时,将风险与危机转嫁至全球金融市场的“霸权”优势。尽管近年来美元汇率波动频繁,引发众多关于“美元衰落”的预判,但美元体系下美元币值波动已经成为美国利用自身发达的金融市场调控国际资本流动规模和方向的重要手段。就此次全球通胀高企的催化因素来看,为应对疫情及其引发的继生风险,2020年3月以来美国利用新一轮量化宽松政策及美元回流机制“收割”世界,成功维系了其经济尤其是资本市场的稳定和快速增长,并通过这一过程向全球转嫁,累积了日益增多的风险。

货币政策框架重塑。上世纪70年代各国央行经常面临着旨在实现高产出、高就业以及价格稳定的相互竞争的目标。特别是美国货币政策在跌宕起伏的经济走势中多次进行调整,在对失业和通胀的担忧之间摇摆不定。经历几轮严重通胀之后,主要经济体央行逐步放弃菲利普斯曲线指引,明确了促进最大规模就业和稳定价格的货币政策双目标制,实行了“通货膨胀目标制”,提高了对通胀的容忍度,从沃尔克时代严防过度通货膨胀转变为期待适度的通货膨胀,使得核心通货膨胀率对通货膨胀意外事件的敏感性大大降低。此后,美联储又于2020年8月27日正式引入“平均通胀目标”,仅以就业状况作为货币政策调整的核心指标。这意味着美联储在摆脱“黄金魔咒”的半个世纪之后,再度摆脱了“央行魔咒”,史无前例地扩张了央行的职能边界,从“最后贷款人”转变为“最后的做市商”。并且,为稳定疫情下美元离岸市场流动性供给,美联储与5个主要国家央行形成了长期的货币联盟“C6”,并在2020年3月之后将临时互换货币协议扩展9个,形成“C15”,在全球构建了以美联储为主导的双边互换网络,进一步强化了美联储作为全球金融市场“最后贷款人”的功能和地位。

“非对称”的滞胀走势预期

美国“浅滞胀”

当前,美国经济已经显现出“浅滞胀”特征。自2021年下半年以来,在美国通胀“高烧不退”的情况下,美联储依然认为通胀率上升是疫情冲击下供应链中断所触发的短期现象,这种“通胀暂时论”的误判致使美联储错失控制通胀的最佳时机,进而引发2022年年初以来“前置、快节奏”的罕见加息步调。7月27日,美联储宣布加息75个基点,这已是美联储今年以来第四次加息,也是连续第二次加息75个基点。尽管美联储持续激进加息,美国通胀形势依旧严峻复杂。据美国劳工部数据显示,相比于6月美国CPI同比增幅达峰值9.1%,7月CPI虽有所缓和同比降至8.5%,但美国通胀水平目前依然在40年高位附近徘徊。

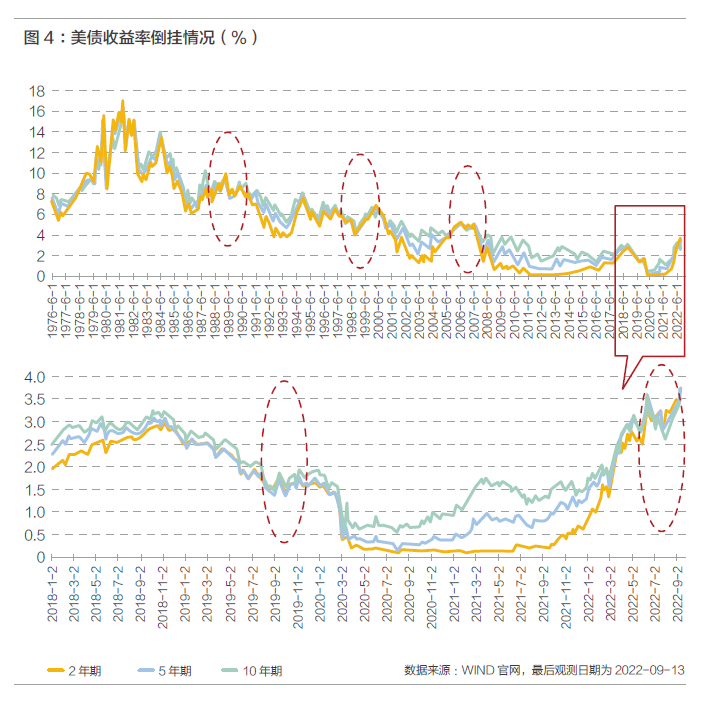

激进的加息策略重创市场信心并引发美国经济衰退。2022年美国第二季度GDP收缩0.9%,降幅略小于第一季度下降的1.6%。按照市场所熟悉的经济衰退定义,即连续两个季度出现负增长,美国经济确已出现“技术性衰退”现象。同时,众所周知的经济衰退指标——美债收益率曲线倒挂等现象频现。如图4所示,今年7月以来,美债曲线倒挂空间深化趋势明显。8月9日,两年期与十年期美债收益率间的息差走阔至-49个基点,出现自2000年以来最严重的倒挂现象。需要指出的是,自1950年代以来,几乎所有的美债收益率曲线的倒挂都曾在6~18个月内引发过美国经济衰退。

目前,表征数据均已显示出了美国的经济“滞胀”前景,但美国会进入什么程度的滞胀,持续多长时间,仍取决于“滞”的基本面和“胀”的走势。整体而言,美国很有可能会进入一次“浅滞胀”。原因有二:

其一,美国此时正在经历“非典型经济衰退”过程,即经济下行风险仍在加剧,但部分经济指标良好。一方面,作为衡量经济健康状况的关键晴雨表,美国失业率在2022年年初以来持续低位,7月美国失业率仅为3.5%,这一数据已经恢复至2020年1月美国疫情之前的失业率水平。另一方面,俄乌冲突对美国经济的影响几乎是边际性的,美国现在能够更好地抵御油价冲击。目前,美国是世界上第二大的石油生产国,美国经济的石油密集程度明显低于1970年代。上半年美国油企投资增产节奏明显加速,能源通胀和供应链压力有所缓和。此外,俄乌冲突后美国经济前景强于欧洲,进一步激发了美元的避险属性。自3月以来,美债利率和美元指数同时上行,二者合力促使大规模资本回流美国。据美国财政部统计,今年上半年美国国际资本流入累计达7611亿美元,已达去年同期水平的1.5倍。因此,即使今年美联储需要以一定程度的“滞”来换“胀”的缓和,鉴于美元体系的全球优势地位,以及美国经济复苏依旧具备强劲的韧性,或可支撑美国经济承受一定程度的加息而不会陷入长时期的衰退。

其二,自上一轮全球滞胀半个世纪以来,美联储积累了丰富的治理通胀的经验。尽管此次美联储“通胀暂时论”的误判难免造成以“沃尔克式”的经济阵痛为代价,但美联储控制通胀的决心将对市场预期形成很大的积极影响。近期,美联储领导承诺,即使加息会导致经济衰退风险,也将继续采取积极行动来给处于40年高位的通胀降温,本轮加息周期将具有较强延续性。通胀率的走势与美联储缩表加息政策的力度和长度息息相关,考虑到美国年初以来的加息步调以及政策的滞后效应,美国通胀或在明年上半年,最晚也会在明年下半年得到遏制。

因此,本轮美国经济即便陷入滞胀也将是一场“浅滞胀”:经济衰退可能会持续一段时间,但通胀可能在明年上半年得到抑制。

不过需要注意的是,在美国经济高度金融化的情况下,金融市场与实体经济的增长已发生严重偏离,金融市场泡沫积累,实体经济下行严重,一旦加息过猛,很容易使得经济出现硬着陆。所以最顺利的情况是实现经济软着陆,即在不刺破泡沫和不让实体经济硬着陆的情况下,多次小幅加息降低通货膨胀率,将美国滞胀区间限制在可控范围内。但就目前的国际形势来看,美联储避免引发衰退、实现软着陆的路径已经变窄,且有可能变得更窄。这将是美联储面临的最大挑战。

欧洲“深滞胀”

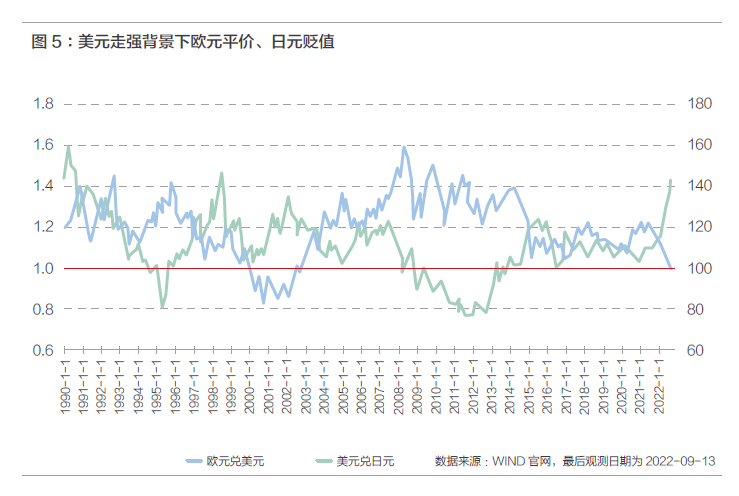

鉴于总体经济形势以及俄乌冲突的直接影响,近期深陷能源供给困境的欧洲各国滞胀风险正在加速攀升。据欧盟统计局最新数据显示,欧盟年通胀率达9.8%,较上年同期的2.5%上涨7.3个百分点,达到有观测值以来的最高水平。从通胀分项来看,欧洲7月能源年通货膨胀率高达39.7%,远高于其他商品和行业的通胀率水平,对CPI上升的贡献率超过60%,足见俄乌冲突对欧盟经济的打击之重。另外,据7月14日欧盟委员会发布的夏季经济预测报告显示,2022年欧盟经济将增长2.7%,2023年将增长1.3%,低于此前发布的预测值,欧盟经济增速明显放缓。与此同时,由经济衰退引发的避险情绪飙升,叠加美元进入加息周期,导致欧洲大量资本流出,推动欧元对美元汇率时隔20年后再现平价,短期内或将面临跌至平价以下的风险(见图5,勘误:图例中蓝线应为欧元兑美元)。8月欧元区ZEW经济景气指数跌至-54.9,创2012年以来的新低。

根据历史数据横向对比发现,此次欧洲整体滞胀风险较2021年末明显加大,且持续时间恐怕会更长。预计2023年上半年,欧洲面临经济衰退的风险或程度要明显大于美国,欧洲面临着陷入“深度滞胀”的风险。主要原因有三:

其一,欧洲的通胀形势是发达经济体中较为严峻的,但欧央行却行动滞后,并且放弃此前一直依赖的“前瞻性指引”工具,不再对未来加息路径给出预期,货币政策调整相机抉择。在美联储3月份进入加息周期之后,7月21日,欧央行被迫把基准利率上调50个基点,这是2011年以来欧洲央行的首次加息,标志着正式退出负利率时代。即便如此,由于欧洲经济基本面远弱于美国,欧洲央行若大幅加息,不仅治理通胀效果有限,还可能加快欧洲经济衰退走势,其货币政策陷入两难困境。

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号