新刊鲜读 | 徐高:“沃尔克时刻”重演

MMT与“沃尔克时刻”

所谓MMT,是现代货币理论(Modern Monetary Theory)的简称。这个理论的名字里虽然有“现代”二字,但其思想却可以追溯到现代宏观经济学创始人凯恩斯那里,甚至可以将其归类于“原教旨主义”的凯恩斯主义。MMT的核心思想是假设经济运行在需求不足的状态,此时货币扩张非但不会带来通胀的副作用,还可以有效刺激实体经济增长。如果用一句话来概括MMT,可以说是“只要通胀没起来,就可以无限发货币”。

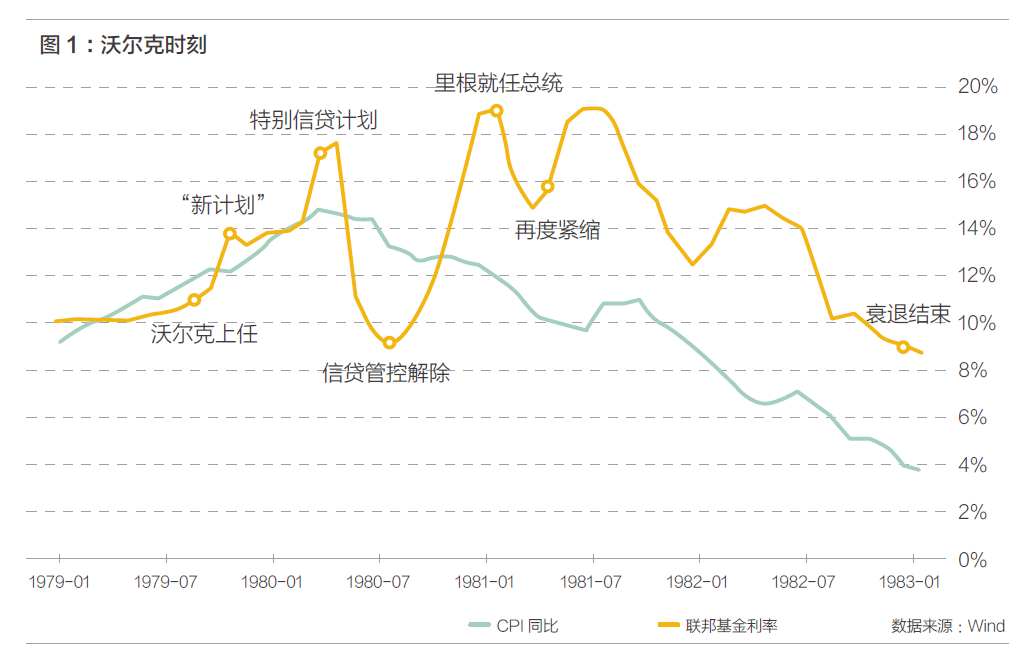

与MMT针锋相对的是居于当今宏观经济学主流的货币数量论。持这种观点的人相信,货币数量与通胀之间有稳定的关系,更多的货币一定会带来更高的通胀。相应地,紧缩货币政策,削减货币数量可以有效压低通胀。1980年,面对当时美国的高通胀,刚刚就任美联储主席的保罗·沃尔克大幅加息,以让市场惊讶的货币紧缩快速抑制了通胀,为宏观经济学史留下了“沃尔克时刻”(Volcker Moment)这一名词。

理论来自于现实,也指导现实。无论是现代货币理论,还是“沃尔克时刻”,都不仅仅是两个空洞的名字,而是代表着极为不同的货币政策态度。疫情后,美欧国家为刺激经济,均采取了极度宽松的货币政策。美国甚至在2020年还推出了“无限量量化宽松(QE)”,不设上限地向市场投放货币。2020年一年时间里,美联储资产负债表扩张了3.2万亿美元,增幅达到了惊人的77%。如此力度的货币宽松,让次贷危机之后的3次QE都相形见绌。为了论证如此前所未有之货币宽松的合理性,很多人拿出了MMT作为佐证。

但形势变化迅速,到2021年底,美国的通胀已经成了个大问题。2021年12月美国的CPI通胀率已经上升至7%,扣除了食品和能源价格影响后的核心CPI也突破了5%,货币发行不影响通胀的MMT已不攻自破。美联储为维护通胀预期稳定,不得已采取了几十年未有的激进紧缩措施,在2022年已连续两次加息0.75个百分点,并同时快速收缩资产负债表。当前如此力度的货币紧缩,近几十年来只有“沃尔克时刻”可以与之相提并论。

货币政策态度之所以会有如此剧烈的变化,是因为西方国家实体经济的运行状态发生了变化。只有在将货币政策与实体经济联系起来的统一框架下,才能理解从MMT到“沃尔克时刻”的转变,看到二者之间的辩证关系。

在当今货币体系下,货币是被无中生有创造出来的,具体表现为贷款创造存款的过程。现在的银行并不需要像古代钱庄那样先吸收存款,然后才能向外放贷。现代银行向外放贷的同时就创造了自己的存款。中央银行向商业银行的放贷创造了商业银行存在中央银行的存款,也就是基础货币;商业银行向实体经济的放贷创造了实体经济中各经济主体存在商业银行的存款,也就是实体经济中的广义货币。

对不明就里的人来说,当今这种无中生有创造货币的方式似乎意味着,货币政策不再有什么约束,中央银行想怎么调控货币就可以怎样调控货币。但这是对货币政策的误解。无论如何,货币创造也不是一个独立于实体经济运行,可由央行自由决定的过程。只不过在当今的货币体系中,货币政策与实体经济的联系隐藏在了复杂的货币金融现象之后,不为许多人所察觉而已。

央行可以调节货币政策,控制货币的收放,但央行如果想维护通胀的稳定,其行为就必须与实体经济相协调。从这个意义上来说,货币政策是由实体经济所决定的。换句话说,货币政策内生于实体经济。

央行创造的货币是实体经济中经济主体(主要是居民和企业)的支付工具,代表着他们的名义购买力。但这些名义购买力只有真正变成市场中的购买行为,才会影响到实体经济中的实物交易量和交易价格。换言之,如果名义购买力没有被持有它们的经济主体给花出去,就没法影响实体经济运行——此时货币政策就对实体经济没影响。

所以,经济主体的支出意愿决定了货币政策在实体经济中的效果。如果经济主体的支出意愿非常低,使得增发的货币大部分都被他们储蓄了起来,而没有在市场上花掉,那么货币增发对市场中购买行为的带动就非常有限,也就很难明显带来交易量和交易价格的上升。对整个宏观经济来说,这意味着货币政策刺激真实经济增长和通胀的效果不明显。

实体经济中各经济主体的支出意愿又和实体经济状况密切相关。当经济向好、预期高涨的时候,消费者会因为收入预期上升而增加当前消费,投资者也会因为投资回报预期提升而增加其投资,这些都会带来支出意愿的上升。而支出意愿的上升,以及随之而来的市场更强购买行为,会进一步推升经济景气度。在这种正反馈循环中,经济会逐步走向过热以至于需要货币紧缩来降温。

但反过来,当经济走弱、预期低迷的时候,消费者会因为收入预期下降,以及预防性储蓄动机上升,而减少其消费支出。投资者也会因为投资回报率预期走弱而削减投资计划,减少投资支出。这会进一步压低经济景气度和压低支出意愿。此时,需要放松货币政策来刺激经济,打破经济下滑的恶性循环。

但货币政策就好像马的缰绳,不管经济这匹马跑多快,总是可以把它给拉回来,但要用缰绳让马跑起来却不太容易。这是因为货币政策总是可以收走经济主体手中的货币,从而削减其名义购买力、压低其购买行为。但经济如果很低迷,货币的宽松却未必有效。政府总是可以通过增发货币来增加经济主体手中的名义购买力,但却不一定有办法让经济主体把这些购买力变成支出行为。通俗地说,政府可以给居民和企业发钱,但却不一定能让居民和企业把钱花出去。

形成这种状况的原因有很多,可能是凯恩斯所说的流动性陷阱,可能是野村综合研究所首席经济学家辜朝明(Richard Koo)说的资产负债表修复动机,也可能是产能过剩带来的低投资意愿。但其结果都是经济中需求不足,供给过剩。此时,货币扩张没法有效带动通胀上行,从而使得货币总量与通胀之间的联系破裂。在这种情况下,MMT才可能大行其道。换言之,MMT以实体经济中经济主体支出意愿低迷为前提,其结论只成立于实体经济处于需求不足状态之时。

但被MMT作为前提的这种经济运行状态,只是经济运行的一种可能。在更为正常的状态下,经济主体的支出意愿处在正常水平,经济中不存在需求不足的状况,供给才是经济增长的主要瓶颈。此时,货币增发就会很顺畅地转化为市场上购买行为的增加,并带动经济和通胀。此时,货币运行就不再符合MMT的假设,而更接近于货币数量论的描述。

疫情后,西方国家货币政策之所以发生从MMT到“沃尔克时刻”的巨变,是因为其实体经济的运行状况发生了从需求不足到需求过剩的转变。

微信公众号

微信公众号 微博

微博