我们从历史的视角回顾1970年代大通胀中的一系列政策,尝试找到关于未来通胀走势以及合适政策的启示。本文重点分析这些政策出台的背景与推动力量,强调经济学理论、美联储与政治选举之间的纠缠共同塑造了这些政策。

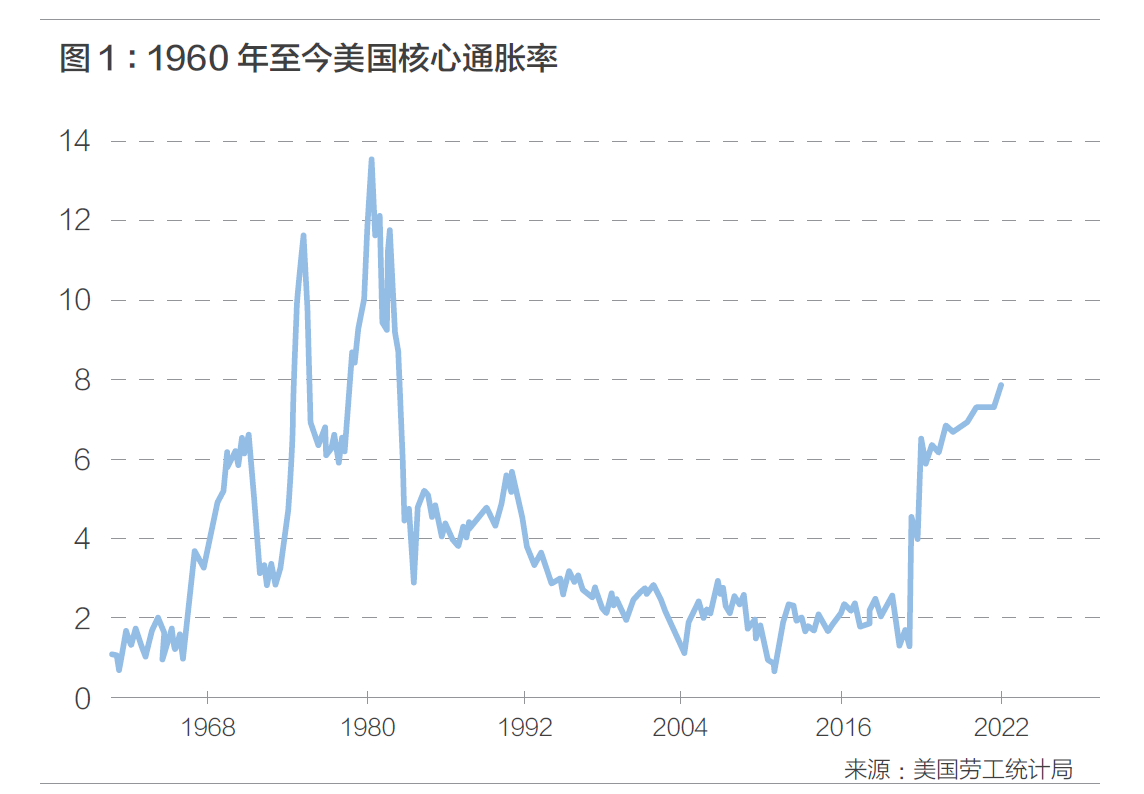

较为一致的看法是,大通胀发生在1965-1983年期间。根据通胀形势与应对通胀的政策思路,可以将大通胀时期分为四个阶段。

肯尼迪与约翰逊时期:混乱的政治、绝对统治的凯恩斯理论与马丁的艰难斗争

大萧条后,凯恩斯主义盛行。在1957-1958年与1960年经济衰退背景下,肯尼迪总统任用大量凯恩斯主义经济学家,其经济顾问委员会(CEA)中有托宾、阿罗、索洛、海勒等著名的凯恩斯主义经济学家。肯尼迪总统也在美联储中安排支持其扩张政策的委员,凯恩斯理论占据绝对统治地位。旷日持久的越南战争,美国投入了巨额军费、付出了巨大牺牲,却无法取得胜利,同时国内民权运动风起云涌,社会秩序混乱。政治上迫切需要稳定的经济增长来维持税收并缓解公众的不满情绪。这与凯恩斯理论十分契合。在政治与经济理论的共同推动下,扩张性政策成为整个60年代的主旋律。肯尼迪遇刺后,约翰逊继承其政策,实施减税,扩大政府支出,典型代表是增加越战军事支出并推出“伟大社会计划”,1965年通过医疗保险与医疗补助,承诺支付退休者与低收入者的医疗成本,大幅增加了医疗支出。

传统凯恩斯理论的背景是大萧条的通货紧缩,强调价格黏性,对通胀关心甚少。萨缪尔森、索洛、奥肯等经济学家研究了美国的菲利普斯曲线,发现通胀与失业率之间存在负向权衡关系,认为存在一个充分就业的失业率,在该失业率水平以上不会出现需求拉动型通胀压力。当时的CEA参考1950年代的失业与通胀,认为充分就业的失业率水平为4%。失业率高于4%,便认为产出低于潜在水平,需要刺激有效需求。到1965年,失业率降至4%以下,通胀开始上升,到1968年,失业率已经持续处于4%及以下的低水平,通胀则从1965年的1%上升到1968年的4%以上,完全符合菲利普斯曲线的预测。从今天来看,正是1960年代下半期通胀的快速上升为后来十几年的滞胀埋下了种子。

那么在此期间,美联储是什么态度呢?实际上,时任美联储主席威廉·马丁(1951-1970年在任)很早就强调防止通胀上升,并展开了与CEA经济学家和总统之间的斗争。马丁认为,价格稳定对长期经济增长十分重要,美联储应该提前行动控制上升的通胀。他提出著名的逆风策略(Lean Against the Wind),并将其形象地比喻为“在宴会渐入佳境时拿走酒杯”。而CEA的经济学家们则将重点放在熨平经济波动上。1965年,当失业率首次降至4%以下,马丁便开始提示政府支出与货币宽松的风险,并于年底推动美联储以4:3的投票结果将贴现利率提升50基点,当时的通胀仅刚刚升至2%。这一举动立刻遭到约翰逊总统与国会的强烈反对。约翰逊对马丁说:“我的年轻人在前线牺牲,你却不愿意印刷我需要的美元。”马丁寻求CEA经济学家们的支持,指出如果政府和国会愿意紧缩财政,货币政策可以不必紧缩。CEA同意马丁的观点,但总统不愿意增税或降低支出。于是,美联储于1966年继续加息。没有想到的是,经济快速萎缩。CEA向马丁承诺约翰逊总统将请求国会增税以帮助抑制通胀,马丁最终妥协,转而降息以刺激经济,总统却没有兑现增税的承诺。此后,美联储与国会继续展开博弈,始终没有采取有力措施控制通胀。到1970年马丁卸任时,通胀已升至6%。马丁将其他美联储委员叫到美联储图书馆,对他们说:“我是一个失败者”。

从这段政策历史的回顾可以看出,无论是流行的凯恩斯理论还是混乱的政治,都几乎单方面强调刺激增长,降低失业,通胀始终没有成为主要关切。马丁的思想实际上已经相当先进,其维护美联储独立性的决心也相当可贵,但实在是势单力薄、孤掌难鸣。在通胀率还不够高,而失业率很低的情形下,其失败几乎不可避免。

尼克松时期:错误的理论、选举优先与昂贵的价格管制实验

当尼克松任命伯恩斯(1970-1978年任美联储主席)接任马丁时,通胀已经代替失业率成为重要关切。伯恩斯不是凯恩斯主义者,他已经认识到通胀对长期经济的危害,但关于通胀的成因,却受到凯恩斯理论的深刻影响。伯恩斯认为,当时的通胀主要不是由货币因素导致的,而是来自供给冲击,特别是大企业与工会力量的增强导致价格与工资过快上升。他的理由源自一个简单观察,即普遍失业并没有缓解通胀压力。石油危机后,这一观点得到进一步加强。与此相对应,伯恩斯相信,用货币政策治理通胀成本高昂,缺乏效率。他的逻辑是,既然通胀主要来自供给侧,而货币政策主要靠降低需求来抑制价格与工资的上升,这需要制造较大的衰退,才能迫使企业与工会不得不降低价格与工资。同时,货币政策还会对不同部门产生不平衡的影响,例如对建筑业与房地产影响更大,因为这些行业对利率更加敏感。米尔顿·弗里德曼批评美联储的货币供给高增长,伯恩斯却认为美国M1增速并不比其他工业国家高。在这一通胀的成本推动理论的指导下,伯恩斯认为政府直接限制大企业与工会提升价格与工资的政策可以比货币政策更有效地控制通胀。

到1971年,尼克松开始面临连任竞选。通胀与失业率均已经升至5%,经济状况较为脆弱,宽松货币的效果也大大减弱。尼克松迫切需要找到一种不会造成经济衰退的控制通胀政策,价格管制很容易被尼克松所接受。1971年8-11月,尼克松宣布实施为期90天的第一轮价格工资管制。价格管制立即赢得了民众的支持,并在短期取得了一定效果,到1972年中期,通胀降至3%以下,帮助尼克松成功连任。米尔顿·弗里德曼则预测认为,尼克松的政策将以“彻底失败和被抑制的通货膨胀公开化”而告终,人民将付出代价。1973年石油危机后,尼克松政府再次实施了价格管制。但是随着时间的推移,价格管制的负面影响开始逐渐显现,造成了越来越严重的供给短缺,扭曲了价格体系,造成大量资源错配,损害了经济效率。牧场主停止将牛运往市场,农民淹死了他们的鸡,消费者买空了超市的货架,卡车司机需要数天才能加到油。价格管制不仅没有抑制通胀,而且导致通胀快速反弹。到1974年初,CPI已经突破10%,首次将通胀推向了一个不可接受的高点。

价格管制实验让美国付出了沉重代价,伯恩斯忽略了在自由市场中,价格是管制不住的。最终,错误的理论与选举的需要留下了沉痛的经济教训。

福特与卡特时期:错误的理论氛围,摇摆的政府与举棋不定的货币政策

随着物价的不断上升,伯恩斯越来越认识到通胀的危害。价格与工资管制的失败也证明,收入政策无法抑制通胀。伯恩斯需要探索新的政策。总体来说,伯恩斯依然坚持通胀是非货币因素造成的观点,认为央行不应该也没法应对供给冲击。不仅是伯恩斯,美联储其他成员也不乏持类似看法者。如美联储委员Sheehan也认为央行应容忍油价带来的通胀。这些事实表明,通胀的非货币理论在当时的美联储仍占据主导地位。伯恩斯还认为,政府过多支出是造成通胀的重要原因,总希望制定财政政策来控制通胀。在价格管制实验失败后,应该说,伯恩斯并没有找到真正有效的反通胀政策,开始一面试图推动财政紧缩,一面实施所谓走走停停的货币政策。当通胀大幅上升时,央行收紧货币政策。当通胀逐渐下降时,央行又开始放松货币刺激经济。

与此同时,国会一心希望降低失业率,不仅财政紧缩的希望渺茫,国会还给美联储施加压力。例如1976年,正当美联储放松货币之时,参议员汉弗莱及其盟友仍抱怨央行在促进就业方面做得不够,并推动国会立法为政府设定就业目标。这促成了1977年美联储法案的重大修订,将美联储的目标明确为维持“稳定价格、最大化就业与维持适中的长期利率”,正式确立了美联储的双目标框架,旨在突出促进就业职责。1978年,国会进一步通过《充分就业与平衡增长法案》(又称汉弗莱-霍金斯法案),设定失业率目标为3%,比肯尼迪时期CEA设定的4%目标更低。该法案还要求10年内将通胀降至零并要求美联储半年向国会提交报告汇报进展。这种不切实际的目标只会传递一个信号,即国会不会容忍提高失业率的抗通胀政策,从而推高公众的通胀预期,当时国会的无知与傲慢可见一斑。

在走走停停政策下,通胀与失业率虽然有所起伏,但总体呈现曲折中上升的趋势。到1978年伯恩斯离任时,美国已经陷入典型的滞胀。接任伯恩斯的米勒更加缺乏经验,而且任期短暂,通胀进一步上升,到1979年沃尔克上任前夕,通胀已经突破10%,失业率达到6%,美联储陷入了一个极其艰难的境地。

沃尔克反通胀:理论的转变,沃尔克的坚定与政治的配合

1979年沃尔克上任,当时通胀形势已经相当严峻,经济也到了全面衰退的边缘。沃尔克的观点不同于凯恩斯理论与伯恩斯的非货币观点。他坚定地认为,控制通胀能带来长期繁荣,控制通胀主要靠央行和货币政策,而不是其他政策。他在就任美联储主席前就告诉卡特总统当前急需紧缩货币反击通胀,他将采取比前任们更紧缩的货币政策。对将要面临连任大选的卡特来说,任命沃尔克需要很大的勇气。沃尔克上任后,很快就实施了非常紧缩的政策,并导致了1980年的衰退。正如卡特的副总统沃尔特·蒙代尔所言,沃尔克的政策确实赶走了通胀,但也把我们赶出了白宫。里根也接受了货币主义的思想,相信要对抗通胀就需要控制货币供给并付出衰退的代价,因而支持了沃尔克的紧缩政策。

微信公众号

微信公众号 微博

微博