张静静:美国通胀走势研判

历史视角下的美国通胀

若以CPI同比破10%、PPI同比破20%作为高通胀甚至恶性通胀的标准,那么上世纪以来美国共经历过三次恶性通胀,分别出现在1917-1920年、1942-1947年以及1974-1981年,但是这三次恶性通胀的背景和特征存在极大差异。1917-1920年、1942-1947年的恶性通胀均与战争有关;第三次恶性通胀则是经济内生性供需失衡的结果,两次石油危机和美元贬值推波助澜。

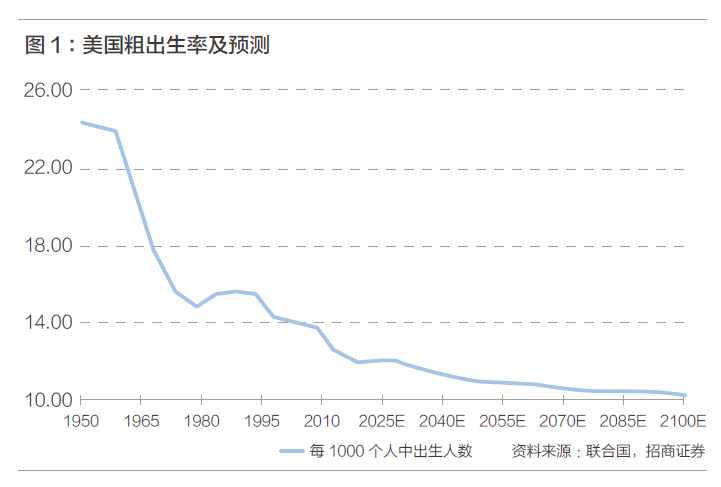

虽然滞胀是当前的普遍担忧,但美国上世纪70年代的长期滞胀是需求强劲、制造业转出、供给冲击共振的结果,当下或难以重现。70年代的需求强劲与婴儿潮带来的人口红利、中产占比高有关。1970-1980年婴儿潮时期出生的新生儿转化为了美国的“人口红利”,他们刺激了美国消费与地产需求,而70年代初美国中产占比超过60%,对美国消费形成了进一步的提振,而当下这一占比低于50%。而且,高油价导致美国汽车业在竞争中落后于日本节油车,制造业大规模转出。此外,两次石油危机、粮食歉收引发的供给冲击,以及美元贬值引发的输入性通胀,更加剧了美国长期滞胀。当下,美国劳动力人口增速显著低于上世纪70年代水平,贫富分化形势加剧、中产占比降至历史极低水平,因此消费需求将不及70年代强劲。而拜登以大规模财政刺激支持的新兴产业战略也有望令美国制造业比重有所回升。综合来看,当下美国不具备持续高通胀乃至滞胀的基础。

相比之下,战后特别是一战后的情形对美国疫后的高通胀更具参考意义,主要基于以下三方面背景的相似:

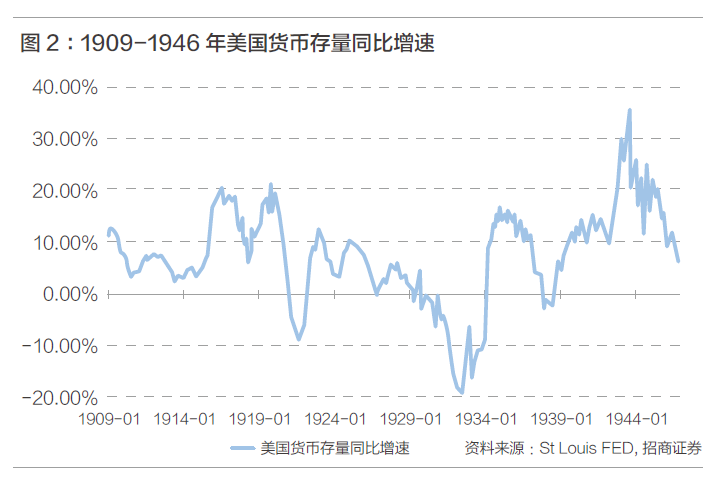

第一,疫后与战后都出现过货币超发,货币贬值推升本币计价实物资产价格,往往是引发通胀的诱因之一。当前美联储资产负债表总规模高达8.9万亿美元,为2019年末的2.1倍。与此类似,1910-1946年间的非战期美国货币存量增速在10%附近,但一战期间的1916-1917年以及1920年该指标接近了20%,二战期间的1942-1945年该指标均超过了20%。

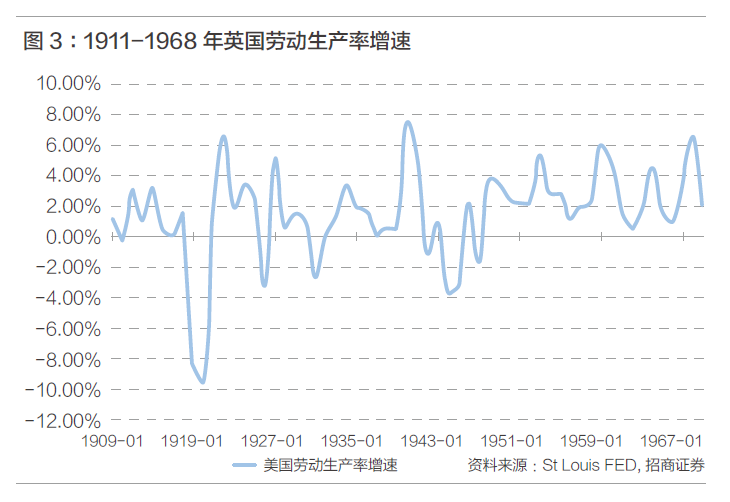

第二,疫后与战后都出现了劳动力短缺,该局面又同时导致了工资上涨与生产不足两个结果。一战期间,美国于1917年正式参战,1917年Q2开始美国工厂就业人数开始下滑,这种局面自1919年一战结束后才彻底扭转。二战期间,由于罗斯福新政大获成功,且此间正值美国城镇化率加速期,因此国内生产较为景气,并未因战争导致劳动力短缺。但一战、二战期间英国都出现了劳动生产率的持续下滑,大概率是青壮年男性参战约束生产的结果。由于一战和二战涉及全球多数主要经济体,因此此间全球劳动力短缺、生产率受到冲击,工资上涨也具有普遍性,以制造业为代表的美国劳动者薪酬增幅都显著高于战争前后。当然,工资上涨亦与货币超发有关。回到当下,疫后在需求膨胀的同时,疫情导致美国劳动力出现结构性“短缺”以及由此引发的生产供给不足及工资大幅上涨。与疫前相比,休闲酒店从业者降低了6.7%,但运输仓储业从业者增加4.9%,这一反差确实与财政补贴下民众生活方式转变有关。而休闲酒店及零售业从业人数下滑的同时还对应着时薪的两位数增幅,表明疫情明显掣肘了服务业就业。此外,疫后不同年龄和种族就业意愿也存在较大差异,或也受到疫情以及美国社会保障制度等因素的影响。

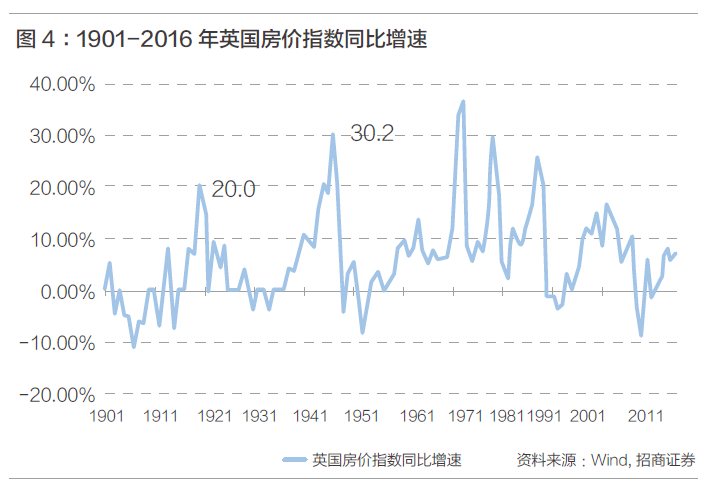

第三,房价大涨也是战后与疫后的共性。疫后全球出现房屋涨价潮,而房租上涨也是美国高通胀的推手之一。事实上,一战与二战后全球也出现过房价暴涨的局面,以英国为例,1920年英国房价增幅高点为20%,1947年初则高达30.2%。一战后及二战后英国房价同比变化有两个特征:与90年代至金融危机前类似,房价上涨非常持续,但涨幅显著高于90年代;与70-80年代相比,房价涨幅高度类似,但比70-80年代的房价上涨更为坚决。换言之,一战与二战后的英国房价显现出快速、持续、大幅上涨特征,或与房屋供给不及时以及货币超发等因素有关,这与疫后也极为相似。

不过,预计疫后通胀走势与战后通胀走势在时间维度上存在差异。一战及二战后的通胀特点均是先持续走高,后急速回落,原因在于战争期间的供给冲击在战后同步、立即消除并即刻形成反向脉冲。与此不同,疫后全球各区域恢复节奏存在差异,进而通胀在经历了持续走高后,回落期或呈现逐步放缓的特征。

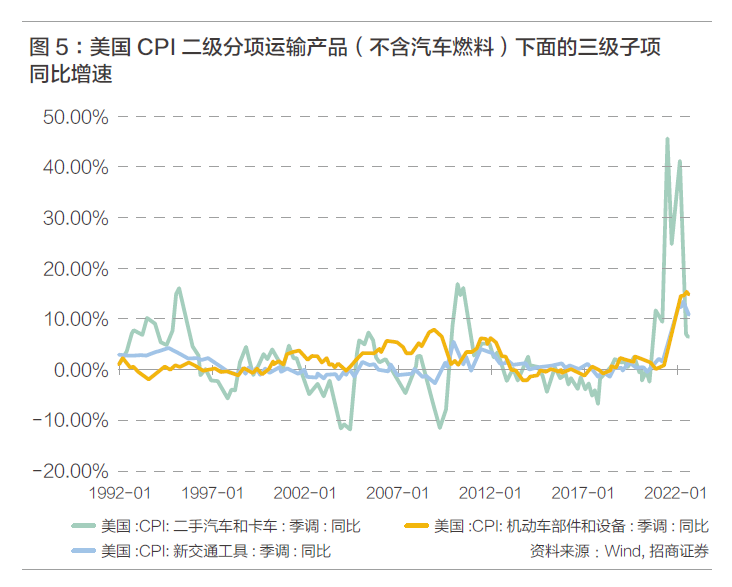

参考战后经验,短期来看,一旦疫情对就业和生产端的约束解除,全球以及美国的高通胀压力将自然缓解,下半年美联储加息紧迫性料将有所缓和。目前美国仍远高于疫前的时薪增速、供应链矛盾和物流压力等因素皆为高通胀的内生动力,这些因素与一战及二战后的情形高度相似。对照一战与二战,一旦疫情对就业和生产端的约束解除,全球以及美国的高通胀压力将自然缓解。假若奥密克戎对于美国乃至全球的影响是加速群体免疫,那么预计今年年内美国通胀压力就将得到有效缓解。结构上看,美国高通胀的三个支点——能源价格、就业矛盾和房租皆有望迎来拐点,其中随油价回落,能源通胀拐点已现,截至2022年7月,美国非农就业人数已回升并高于2019年12月74.7万人,劳动力市场职位空缺及离职率进入平台乃至回落期,“时薪—通胀”循环接近拐点;绝对多数中低收入群体已回归就业市场,低价代步工具“二手车”需求或已迎来拐点;领先CPI居住分项的美国房价同比增速已于2021年二季度末见顶,CPI居住分项亦有望触顶回落。随着通胀见顶并拐头向下,下半年美联储加息的迫切性也将有所缓和。这表明疫情以及疫后补贴政策对就业结构与就业意愿存在较大影响。

2020年疫情暴发扭曲了美国经济结构,服务消费受抑制的同时,地产及耐用品等实物需求陡增。但疫情对于美国经济的影响不仅是短期的结构性冲击,还兼具多方面长期影响。长期来看,三因素共振将使未来8年美国通胀中枢明显高于2010-2019年:

第一,全球进入第四轮产业转移下半场将提高通胀中枢,美国及主要经济体新产业竞赛将提振实物资产需求。金融危机后,全球开启第四轮产业转移,即中国中低端产业向东盟产业承接国(越南、老挝、缅甸、柬埔寨)等经济体转移,同时中国承接全球中高端产业。每一轮全球产业转移历经20年,且可以分为上半场和下半场,上半场为中低端产业承接前期,产业承接国逐渐由中低收入国家跃升为中等或中高收入国家;下半场产业承接后期,产业承接国伴随一轮消费升级:衣食消费转向住行消费。每一轮产业转移上半场都是弱资本开支周期、下半场都是强资本开支周期,以疫情导致全球经济衰退及东盟产业承接国城镇化率进入30%为标志,疫后,全球进入二战后第四轮产业转移下半场,因此未来数年全球通胀中枢理应高于2010-2019年。此外,美国处于2016-2026年10年地产上升周期的中间位置。根据OECD的预测,美国20-49岁购房年龄人口增速自2016年触底回升、转正且上升趋势持续至2026年,意味着美国对木材、金属制品等实物资产需求将强于金融危机后。目前,中国、欧盟、美国等大型经济体推动绿色经济与数字化经济,将导致与发展新兴产业相关的资源需求快速扩张。

微信公众号

微信公众号 微博

微博