屠新泉:数字化引发金融服务贸易国际规则变革

金融服务贸易数字化的基本特征

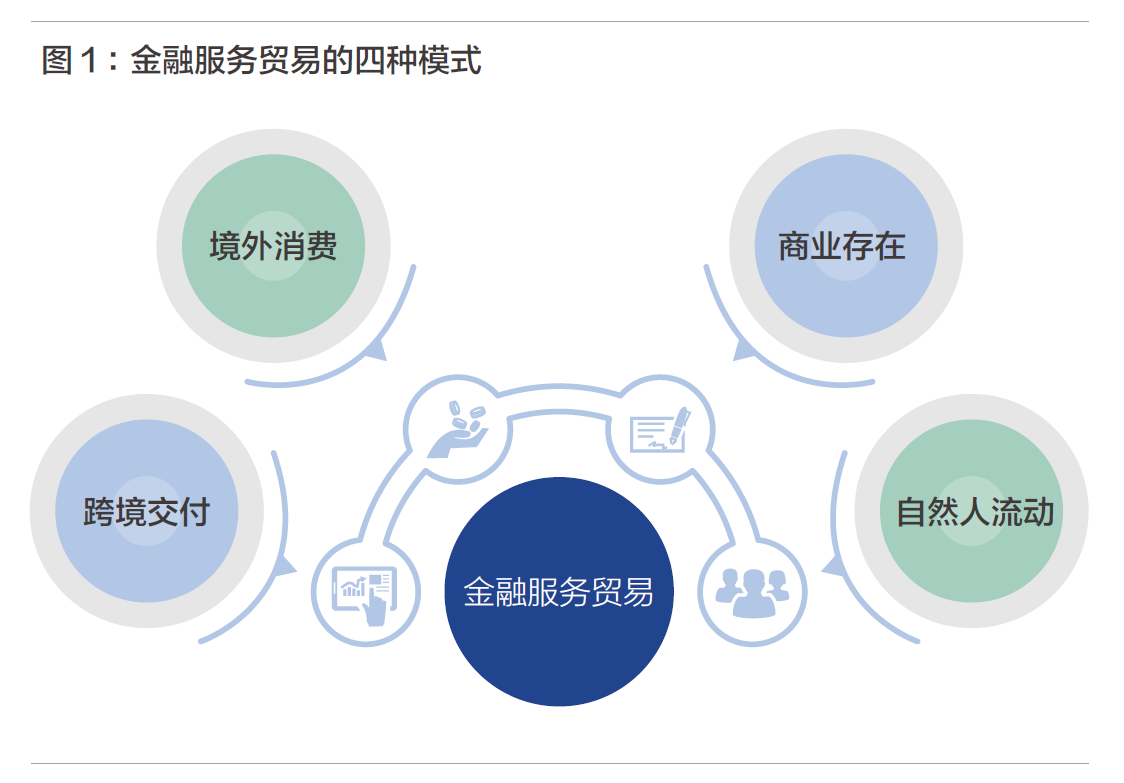

WTO《服务贸易总协定》(GATS)将金融服务贸易分为四种模式:(1)跨境交付,即在消费者和提供者均未跨境情况下实现服务交付,如A国境内银行向B国境内机构提供贷款;(2)境外消费,即消费者到提供者所在国接受服务,如B国消费者在A国境内银行开办账户刷卡消费;(3)商业存在,即提供者通过在他国设立实体机构为当地消费者提供服务,如A国银行在B国设立海外分行为B国消费者提供投资服务;(4)自然人流动,即提供者派遣人员到他国为当地消费者提供服务,如A国理财顾问到B国境内提供咨询服务。长期以来,商业存在是各国金融服务贸易最主要的提供模式,跨境交付次之,而境外消费和自然人流动则仅占很小份额。然而,金融服务贸易的商业存在模式在便捷性和灵活性方面均逊色于跨境交付模式,且跨境交付因不涉及资本跨境流动,还具有成本低廉等额外优势。随着数字化技术不断发展,金融服务贸易跨境交付模式的包容性也将显著增强,未来不仅将大量吸纳基于境外消费和自然人流动模式提供的跨境金融业务,还将对传统的商业存在模式产生明显替代作用。

数字技术的广泛应用无疑推动了金融服务贸易的发展,但互联网金融、平台金融和大数据金融的崛起也导致金融服务贸易的集中与垄断更易于滋生。以跨境银行信贷业为例,巨头企业凭借其信息优势和技术优势,不断打压中小企业和阻碍其他竞争者进入市场,导致跨境银行信贷业呈现出资本高度集中的结构性特点。根据国际清算银行(BIS)提供的数据,截至2022年第二季度,美国、英国、法国、德国、日本五个主要债权国出借的国际信贷占国际信贷总额的57%。若不考虑银行同业拆借,以上五国出借给非银行金融机构的国际信贷占国际信贷总额的比重更是高达60%。从双边层面来看,跨境银行信贷“少量高额”的集中性特征同样明显——国家间的大规模国际信贷关系(大于500亿美元)在数量上占全部国际信贷关系的比例不足5%,但其金额占比甚至超过总额的三分之二。高度集中的结构性特征同样体现在金融投资等多个跨境金融领域,这也使得跨境金融服务不可避免地走向垄断,随着信息技术和金融科技的发展,国际投资、信贷和贸易活动的数字化趋势将更加明显。国际金融垄断资本主义在驱动国际金融资本的集聚化、国际化进程的同时,正不断加强对全球一切产业的渗透、融合和控制。

国际规则不仅是金融服务贸易有序发展的制度保障,更是许多国家推进国内政策改革的方向指南,也正因此,欧美发达国家作为金融服务输出国,积极引领国际规则制定,目的是将国际规则作为维护其自身利益的工具。

在数字化尚未兴起的阶段,GATS是推动国际服务贸易自由、透明和公平发展的基础国际规则,其《金融服务附件》分别对金融服务贸易的范围、国内法规、认可、争端解决和适用定义五个方面作出规范。彼时发达国家着力推动GATS及其附件的达成,一个核心目的就是为其资本跨境流动开路。例如,“市场准入”条款(GATS第十六条)规定,“如果承诺某项服务在‘跨境交付’模式下的市场准入,且资本跨境流动是提供该服务的必须条件,则视为允许此种资本跨境流动”以及“如果承诺某项服务在‘商业存在’模式下的市场准入,则视为允许有关资本进入其领土内”。根据上述条款,如果允许其他成员在境内提供金融服务,如开银行、办保险,也就意味着不得限制其“必须的资本”或“有关的资本”流入境内。在“前数字化时代”,商业存在模式在金融服务贸易四种提供模式中居于绝对核心地位,因而彼时的国际规则也着重鼓励各成员推进商业存在模式下的金融服务贸易开放。相应的,中国早期推动金融服务贸易开放,重点也是放宽商业存在模式下的准入限制。

当前阶段,数字技术的发展使得金融服务很大程度上摆脱了对商业实体的依赖。既然无需资本输出也能开展服务贸易并实现利益获取,发达国家自然地将关注点由资本跨境流动转移到服务跨境提供之上。反映在国际规则层面,《全面与进步跨太平洋伙伴关系协定》(CPTPP)和《美墨加三国协议》(USMCA)现已将服务贸易的商业存在模式视为服务业投资,而将另外三种模式定义为“跨境服务贸易”并单独设立新章节。发达国家此番操作背后的精打细算值得推敲,一个可能解释是,各国在服务贸易跨境交付可行性提高后纷纷加强对其的限制和管控,而发达国家希望借助新的国际规则为自身提供跨境交付服务破除阻碍。例如,国际规则中的“当地存在”条款(CPTPP第十章第六条、USMCA第十五章第六条)规定“缔约方不得要求服务提供者在其领土内设立或维持代表处作为跨境提供服务的条件”。考虑到金融行业的特殊审慎因素,“当地存在”条款目前尚未适用于跨境金融服务,但其仍对数字化背景下金融服务贸易开放的大方向有所启示。此外,高水平国际规则鼓励各成员以“正面清单”模式推进跨境金融服务开放(CPTPP第十一章第六条、USMCA第十七章第五条),该规则也得到一些国家的响应与落实。然而我们需要意识到,推动跨境金融服务开放的国际规则本质上还是以服务发达国家利益为主。具体而言,一方面,使其本土金融企业无需设立海外机构便可参与国际金融市场竞争,为其发挥规模经济优势提供便利;另一方面,助其驱动资本回流,收回国内金融企业出于合规目的被迫实施的海外投资。在上述两方面因素的共同作用下,发达国家至少从以下三处获益:一是增加工作岗位,提高本国就业率;二是拓宽税基,巩固财政实力;三是增创外汇储备,强化宏观经济调控能力。

未来,数字化将催生出新的金融服务贸易利益增长点,从而引发各国竞相追逐。发达国家将进一步利用其国际规则引领能力实现利益攫取。例如,由于金融服务跨境交付必然涉及数据流动,发达国家便积极推动数据流动自由化议题谈判;再如,由于服务贸易境外消费模式(模式二)的开放程度远高于跨境交付模式,发达国家便主张将部分基于互联网实现的跨境金融服务归类为境外消费。对于这些新议题,中国应及时开展调查研究并在国际舞台代表广大发展中国家发声,摆脱发达国家长期以来对金融服务贸易国际规则走向的控制。

微信公众号

微信公众号 微博

微博