扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

2022年以来,我国高效统筹防控疫情、化解外部冲击和拉动经济增长,最大程度稳住经济社会发展基本盘。但是,在国内疫情反复、国际政治经济格局动荡和美联储持续大幅加息等内外部因素的冲击下,“需求收缩、供给冲击、预期转弱”的三重压力尚未从根本上得以改善,宏观金融运行的波动幅度呈现扩大态势。进入2023年,在国内经济持续复苏、主要经济体加息步伐放缓等多重因素的支撑下,国内宏观金融形势的波幅有望降低且逐步转向宽松,但部分可能持续扰动国内金融形势的因素,值得持续关注。

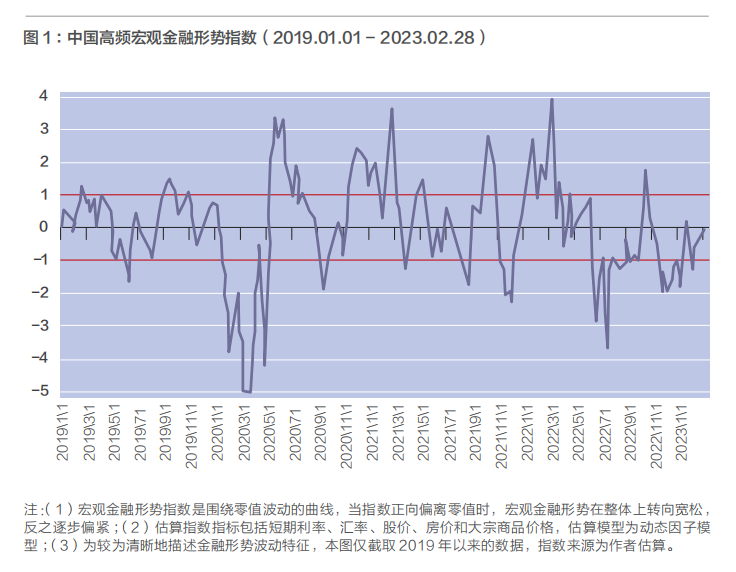

宏观金融形势相对宽松

疫情以来,我国宏观金融运行的波动幅度显著放大,主要经历了三个阶段:一是2020年在疫情和国际金融风险的双重冲击下,宏观金融运行出现了放大数倍的波动;二是得益于对疫情的有效控制、逆周期调控政策的有效对冲和跨周期调节的有序衔接,宏观金融运行的波动特征在2021年呈现逐步收敛的态势;三是在多重复杂因素的冲击性下,宏观金融运行在2022年的波动幅度再次放大(见图1)。

从资产端来看,2022年以来扰动宏观金融形势的主要因素包括:一是房地产政策显效仍需时间,复苏情况不及预期。商品房价格的持续下行为宏观金融形势带来了显著的紧缩效应。二是受俄乌冲突爆发及欧美对俄罗斯的金融制裁,导致国内股票市场在2022年3、4月份急速、大幅下跌。股票市场在短期出现的持续、大幅下跌对实体融资、企业和居民部门的财富效应带来巨大冲击,从而加剧了宏观金融形势的震荡。三是多重因素影响下的人民币汇率波动。人民币有效汇率在2022年经历了两段趋势性下行:作为逆向指标,人民币受疫情影响在4月的趋势性贬值,减缓了宏观金融形势快速收紧的态势;在主要经济体被迫加息的情形下,人民币在下半年呈现长达数月的趋势性贬值,助推宏观金融形势从极度紧缩状态逐步回暖。

进入2023年,鉴于美联储加息周期临近尾声,中美货币政策分化对国内金融形势带来的冲击将极大弱化,为此,国内短端利率水平在今年预计呈现前高后低的走势,宏观金融形势有望从中性偏紧状态逐步回升到相对宽松状态。但2023年全球主要经济体逐步加大的衰退压力,可能通过引发全球金融市场动荡,对国内宏观金融形势造成确定性冲击。

四个不确定性因素

全球高通胀、高债务与利率水平抬升

主要经济体通胀水平持续走高,美联储及主要央行被迫加息,全球持续多年的低利率和高债务之间的平衡将被打破,从而引发全球性债务危机。全球需求开始复苏,但供给持续不足,引发全球性通胀问题。为应对疫情,主要经济体推出了超级宽松的货币政策和无边界扩张的财政政策,在各种调控政策的刺激下,全球需求出现了短暂的反弹,但供给瓶颈受疫情及国际形势动荡的影响却持续存在。为应对快速上升的通胀压力,美联储持续、大幅加息引发全球“加息潮”。然而,主要经济体激进的加息进程未有效遏制住通胀水平,高通胀出现结构性变化:虽然在主要经济体加息和全球经济衰退预期的影响下,全球能源和商品价格在2022年下半年以来高位回落,但核心服务价格依然呈现稳步上行的态势。

主要经济体持续、大幅的加息不仅会通过抑制企业投资进一步压制供给,从而减弱控制通胀水平的效果,而且还会使高负债国家面临更加沉重的债务负担。

在疫情之前,全球主要经济体就已步入债务驱动型的增长模式,疫情加剧了各经济体债务问题的恶化。此外,在疫情的冲击下,主要经济体陷入衰退,财政收入减少与开支持续上升形成的结构性矛盾日益凸显。综合来看,全球债务水平已经达到前所未有的高度,特别是在全球利率水平持续上升的背景下,部分新兴经济体新增GDP甚至无法覆盖债务的利息支出,债务违约风险持续增加,从而引发全球性债务危机。

国内经济低位运行

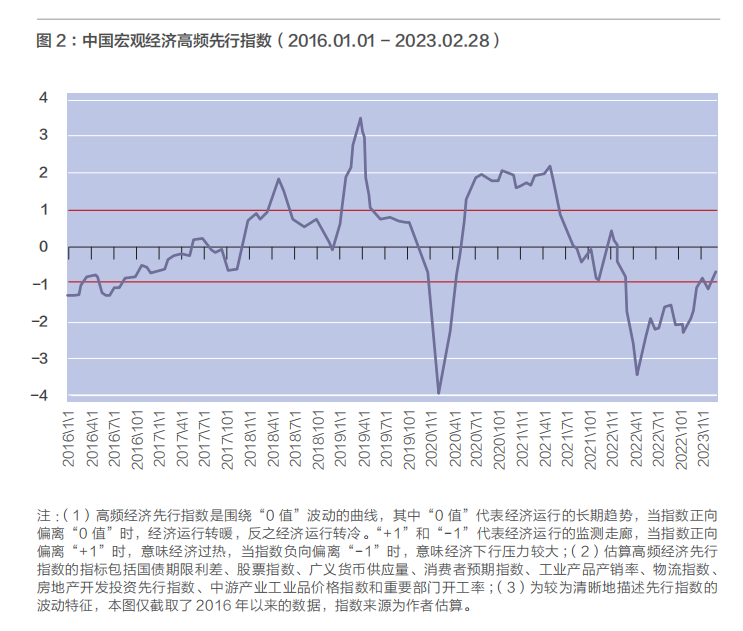

受疫情反复和外部冲击的影响,2022年以来国内经济的下行压力有所加大。根据我们估算的中国宏观经济高频先行指数(以下简称经济先行指数),经济运行在2022年经历了快速下降和缓慢回升两个阶段(见图2)。2022年一季度的宏观经济运行偏弱但尚处于合理区间,4月受到疫情冲击出现了“断崖式”下跌,此后在5月以来开启反弹,但在2022年下半年一直处于“-1”以下区间。虽然在2023年前2个月,先行指数渐进回升至“-1”的水平,但反弹动能仍然有待夯实。先行指数长期处于“-1”及其以下运行,意味着经济的总需求一直偏弱,具体表现在房地产行业持续走低;由于地方政府资金、收入来源面临越来越多的压力,政府消费和基建投资相对低迷;居民部门出现去杠杆趋势。

其一,被动推高各部门宏观杠杆率。根据国家资产负债表研究中心数据,2022年国内宏观杠杆率持续攀升,主因是经济增速出现较大幅度的下降,而实体经济的债务增速并不高。其二,资产负债表冲击。生产经营者对于未来预期持续转弱,企业的资产负债表可能因此恶化,甚至出现资不抵债的状况,企业行为由“利润最大化”转向“债务最小化”以尽快摆脱财务困境,从而导致在信贷需求下降时,即使货币政策足够宽松,但依旧难以实现“宽信用”。在居民端,由于担心未来收支的不确定性,居民的消费和投资变得更加谨慎,从而增加了预防性储蓄,并减少借贷。其三,自然利率出现下降。经济增速是影响自然利率水平的主要因素之一,我们估算的自然利率波动中枢从疫情2%的水平下行至目前的1.5%左右的水平。从短期看,自然利率下行为货币政策调降利率提供了政策空间,但中长期看,自然利率的下行意味着均衡水平下的资本回报率出现显著下降,并不利于经济增长的企稳。其四,对人民币汇率带来下行压力。宏观经济基本面是决定一国货币中长期走势的根本因素,国内经济受疫情反复影响在2022年4月以来出现显著的下行压力,导致人民币有效汇率在4月以来呈现显著的下降趋势。

资金脱实向虚

2022年二季度以来我国货币政策先后降准、降息,提高了全社会流动性,但资金脱实向虚的现象有所显现。

其一,货币总量宽松但长期资本不足,货币和信贷结构短期化导致资金脱实向虚。受实体经济投资回报率偏低、企业中长期融资意愿偏弱等因素影响,狭义(M1)和广义(M2)货币剪刀差走阔,信贷结构呈现短期化特征。其二,在实体有效信贷需求不足的背景下,名义信贷增速修复明显快于社融,金融同业业务规模快速增长。其三,货币宽松政策下银行体系出现资产荒,信贷结构不均衡问题突出。2022年二季度以来市场流动性整体充裕,但实体部门预期转弱叠加金融机构风险偏好趋降,导致银行信贷资金供求存在错位,理财产品难寻优质资产。具体表现在,一是城投定融产品交易活跃,制造业中长期资金供给相对不足。二是通过票据融资“以票冲贷”现象明显,形成资金在金融体系内空转。三是银行定期存款利率持续走低甚至出现倒挂,存贷款期限错配难以满足实体经济融资需求。

地方政府债务问题凸显

近些年,中国地方政府债务风险主要表现为债务规模扩张加速和地方政府偿债能力下降之间的矛盾。

其一,2022年,为应对疫情冲击叠加经济下行压力,各级政府在财政收入减少的同时加大了财政支出的力度,使得收入与支出的矛盾更为突出。2022年地方政府债券发行规模累计 5.13 万亿元,相比2021年增长了4.27%;地方政府债务余额达到 35.07 万亿元,同比增长15.06%。与此相对应的是受经济下滑影响,地方本级财政收入的累计同比增速在 2022 年出现快速下降,并在4月份以来持续陷入负增长状态。在此情形下,地方政府杠杆率在2022年出现了快速攀升,在年末达到28.29%。

其二,2022年,地方政府债券到期偿还本金27758亿元,其中,发行再融资债券偿还本金23910亿元,安排财政资金等偿还本金3848亿元;此外,地方政府债券2022年累计利息支出11211亿元,政府债券到期偿还的本金和利息支出占政府债全年发行额的比重达到52.9%。这意味着地方政府偿债高度依赖借新还旧的模式,各省份债务规模增速明显超过GDP增速和财政收入增速,偿债负担加大,收支矛盾突出,债务额持续性下降。

其三,2022年城投融资监管趋严,叠加存量债务大量到期,城投债发行及净融资规模大幅回落。2022年全年城投债的发行规模为43371.75亿元,较2021年同期减少11.40%;全年发行6298只,比2021年减少10.67%。受银行理财大规模赎回影响,年底出现了一波明显的注销潮,净融资规模由正转负。

......

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号