扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

环境、社会和公司治理(Environmental,Social, and Governance,ESG)是企业将可持续发展理念纳入经营管理时重点关注的三大核心议题,也是利益相关方衡量企业可持续发展水平的新视角和新维度。ESG 一词于 2004 年由联合国首次正式提出,在全球可持续发展理念、企业社会责任思潮、外部性学说等的共同推动下逐步成形,并在各国监管部门的积极推动和市场主体、尤其是金融机构的踊跃实践中成为内涵丰富且日渐工具化、标准化的新型投资方式。

根据负责任投资原则组织(PRI)的“监管政策数据库”统计,各国监管机构目前已经累计发布超过 868 个负责任投资相关的政策工具,从多个层面促进了 ESG 投资的主流化、规范化发展。

目前,ESG 投资已逐渐成为全球资本市场中的一股重要的“向善”力量。根据全球可持续投资联盟(GSIA)2021 年发布的报告显示,全球可持续投资总额超过 35.3万亿美元,占据其所统计的五大市场(欧洲、美国、加拿大、澳洲和日本)所有资产的三分之一。根据彭博的预测,到2025 年全球 ESG 资产管理规模或将超过 50 万亿美元。

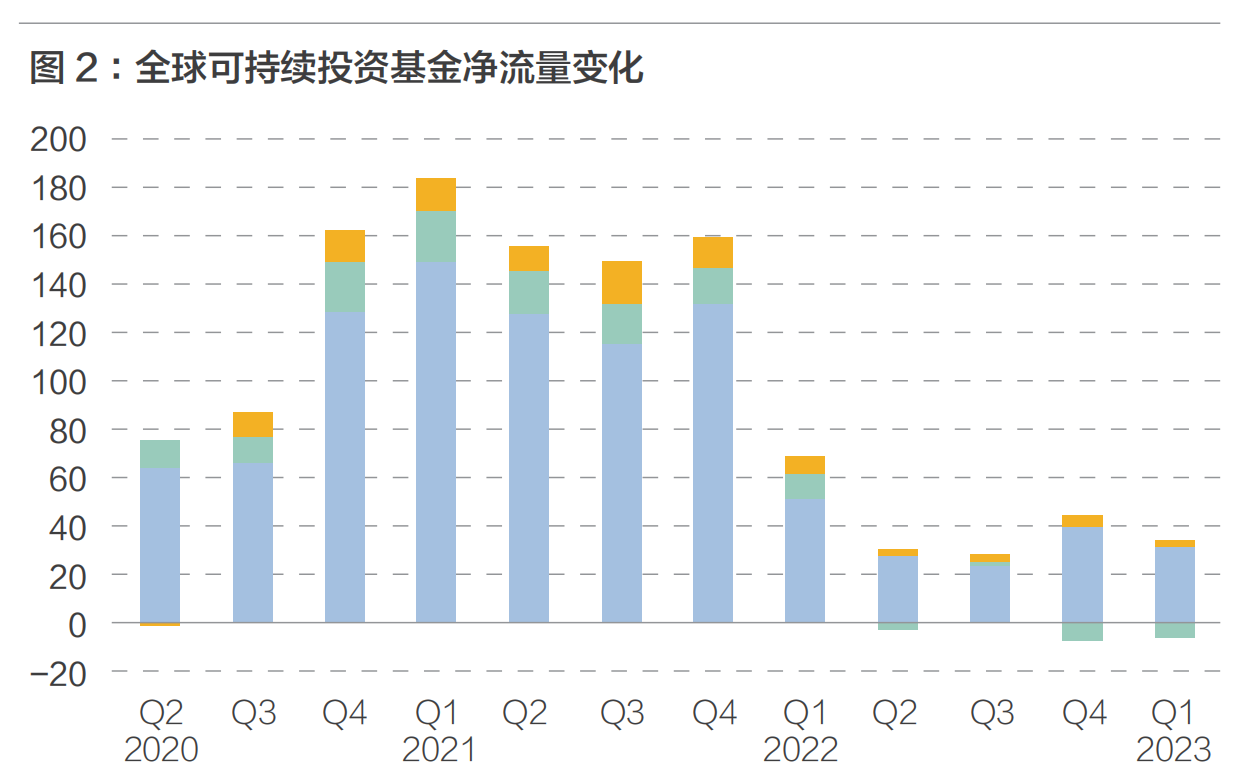

在近期全球经济下行、通货膨胀等不利因素影响下,国际市场仍然对 ESG 投资保持了相对较高的热情。2022年后,全球可持续投资基金在整体上保持了净流入的势头,并且在 2022 年下半年呈现出一定的增速上升趋势 ;2023 年第一季度的净流入量虽然有所减少,但是在估值回升的促进下,可持续投资基金的资产规模已大踏步走出“U 形”拐点,恢复至 2.7 万亿美元以上的水平。

ESG 投资理念“东渐”,与中国政府追求高质量、可持续发展的国家战略高度接轨,与新发展理念的内涵高度契合,得到了政府有关方面的认可。2022 年 4 月,证监会发布《关于加快推进公募基金行业高质量发展的意见》,明确提出要“引导行业总结 ESG 投资规律,大力发展绿色金融,积极践行责任投资理念,改善投资活动环境绩效,服务绿色经济发展”。

在政府支持和市场需求的双轮驱动下,近年来中国可持续投资发展迅速。根据中国证券投资基金业协会最新公布的数据,截至 2022 年末,具有绿色可持续 ESG 投资方向的公私募基金数量已有 1294 只,规模合计 8692.76 亿元,较 2020 年规模增幅达 31%。

ESG 投资已成大势。如何在规模持续扩张的同时,确保将“向善”资本投向真正具有“ESG 属性”的标的和符合可持续发展的领域,是我们当前需要共同面对的现实问题。

ESG 信息之于 ESG 投资生态发展至关重要

可持续投资意味着在投资中除了要进行传统财务绩效的分析,还需要将 ESG 等反映投资标的可持续发展表现的因素纳入决策考量。实施 ESG 投资策略需要跨越多重挑战:首先,何以获取被投企业的 ESG 信息?其次,如何对海量繁复的 ESG 信息进行分析?最后,如何将企业 ESG 信息纳入投资考量?

现实中,这三个问题恰好对应了 ESG 投资生态的整体“信息流”中的几个关键环节。我们从 ESG 信息的生产、加工和使用的“全生命周期”流程来分析,能更深入地理解 ESG 信息在 ESG 投资生态中发挥的重要作用。

如图 4 所示,目前公司主动的信息披露、公司对外部信息请求的反馈等构成了 ESG 信息初始来源。在一些情况下,原始的 ESG 信息会被投资机构直接采集和用于投资决策 ;但多数时候,ESG 信息会在服务提供商的分析加工后,形成标准化的 ESG 评级、ESG 主题指数、ESG 投资建议等工具,再被投资机构采购和运用于 ESG 投资实践。

信息不对称容易滋生“漂绿”行为

研究表明,充分、可信、高效的“ESG 信息流”对于 ESG 投资市场的良性发展至关重要。一方面,ESG投资市场日渐发展,另一方面ESG投资中的“漂 绿”(Greenwashing)行为也愈发引起担忧和讨伐之声。这一现象不仅有碍于公平公正和效率优先的市场秩序,更会直接影响到 ESG 投资发挥其本被赋予的社会价值创造功能。

本质上看,“漂绿”是市场制度不健全背景下,参与主体利用信息不对称做出的机会主义行为。具体而言,“漂绿”风险存在于 ESG 投资领域的 ESG 信披、ESG 评估和 ESG投资等关键环节。

ESG 信披 :披露造假和选择性披露

完整性、真实性一般被认为是企业 ESG 信息披露工作的两项基本要求,前者要求企业有义务保证信息披露的全面系统,后者则要求企业须确保所披露信息符合实际情况。然而,一些企业出于“趋利避害”“得过且过”的本能,以及将 ESG 报告等同于品牌宣传工具的错误认识,在信息披露工作中未能做到尽责守规。

ESG 披露造假不仅可能造成严重的社会危害,还有可能受到来自监管部门的严厉处罚。巴西矿业公司淡水河谷(Vale S.A.)在 2019 年 1 月造成 270 人死亡的大坝坍塌事故后受到了来自美国证券交易委员会(SEC)发起的诉讼,指控发生坍塌的大坝并未符合国际公认的安全标准,但在该公司发布的可持续发展报告中,却一直声明其所有大坝的可靠性。2023 年 3 月 28 日,美国证监会发布文件声明淡水河谷公司已同意支付 5590 万美元以解决该指控。

相较于公然进行信息造假,选择性披露的问题或许更为普遍,尤其是在 ESG 信披要求非强制、框架不统一的市场中。许多企业在披露可能有损于企业形象的 ESG 信息时,仍然会持有相对消极的态度 :有的公司高层直接否定对相关信息进行披露,也有的选择使用模糊的定性表述,或者选取特殊的统计口径进行“有限披露”。

ESG 评估 :方法“黑箱”与数据操纵

相较于 ESG 信息披露已形成常用的信息披露框架和进入监管范围,ESG 评估领域的发展则更为初期。目前国内外仍然尚未形成共识性的 ESG 评估标准或原则,也还没有建立起对 ESG 评估产业的监管法规。而 ESG 评估机构出于对保守商业机密的考量,也只有少数评级机构将自身的评估方法完全公之于众,在一定程度上形成了 ESG 评估领域的“黑箱”现状。

一方面是方法论的“黑箱”,另一方面由于评级机构自身也置身于商业环境之中,难以完全避免与评估对象之间发生利益关联。因此,如何保证评价的公正性、客观性就成为了一项现实挑战。研究发现,某国际 ESG 评级机构 A在被 B 公司收购后,其“姐妹公司”出现了ESG“评级膨胀”(Rating Inflation);同时研究还发现,出现评级膨胀的姐妹公司相较于其他同评级公司更容易于发生 ESG 负面事件,侧面支持了“姐妹公司”间利益关联导致评级偏袒的推测。

ESG 投资 :产品“贴标”与信披缺位

ESG 投资领域的“漂绿”问题主要以“挂羊头卖狗肉”的方式出现,主要表现为将未达到相关 ESG 投资标准的产品贴上 ESG 标签,以及在实际投资中对 ESG 策略的实施情况披露不足。2022 年,纽约梅隆银行旗下的资管公司在对其管理的部分共同基金进行投资决策时,对 ESG 因素的披露中出现错误陈述和遗漏,因此收到了美国证券交易委员会的指控,并以向监管方支付 150 万美元的罚款收场。无独有偶,高盛资产管理公司在同年也因对金融产品进行“漂绿”受到监管调查,最终以支付 400 万美元的罚款以解除指控。

反观国内,虽然目前市面上冠以 ESG 之名的基金、理财产品等的数量和规模不断攀升,但由于目前国内尚未出台针对 ESG 金融产品的命名规则及产品信披的强制性要求,市场上已经出现了对目前 ESG 市场“注水”的担忧,引发相关方对健全有关监管制度的呼吁。

*本文合作者:顾欣科为社会价值投资联盟(深圳)可持续发展研究院高级研究员

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号