扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

居民存款高增之谜

疫情期间,受到社交距离和防控措施限制,居民压缩了不必要的、尤其是旅行等服务类消费,居民储蓄相应被动增加。同时,由于经济增长放缓、就业市场压力增加以及房地产市场调整,住户部门对未来收入和财富增长感到不确定,选择更多持有现金和存款以备不时之需。被动储蓄和预防性储蓄造成了疫情以来居民存款高增的现象。此外,收入分配不平等也可能在疫情期间推高了储蓄——高收入人群受疫情冲击较少而储蓄率更高。在房地产下行以及风险偏好不高的情况下,住户部门也必然进行资产组合再平衡,减少对不动产和风险资产的敞口,而增加银行存款等安全资产。

超额存款还是超额储蓄?

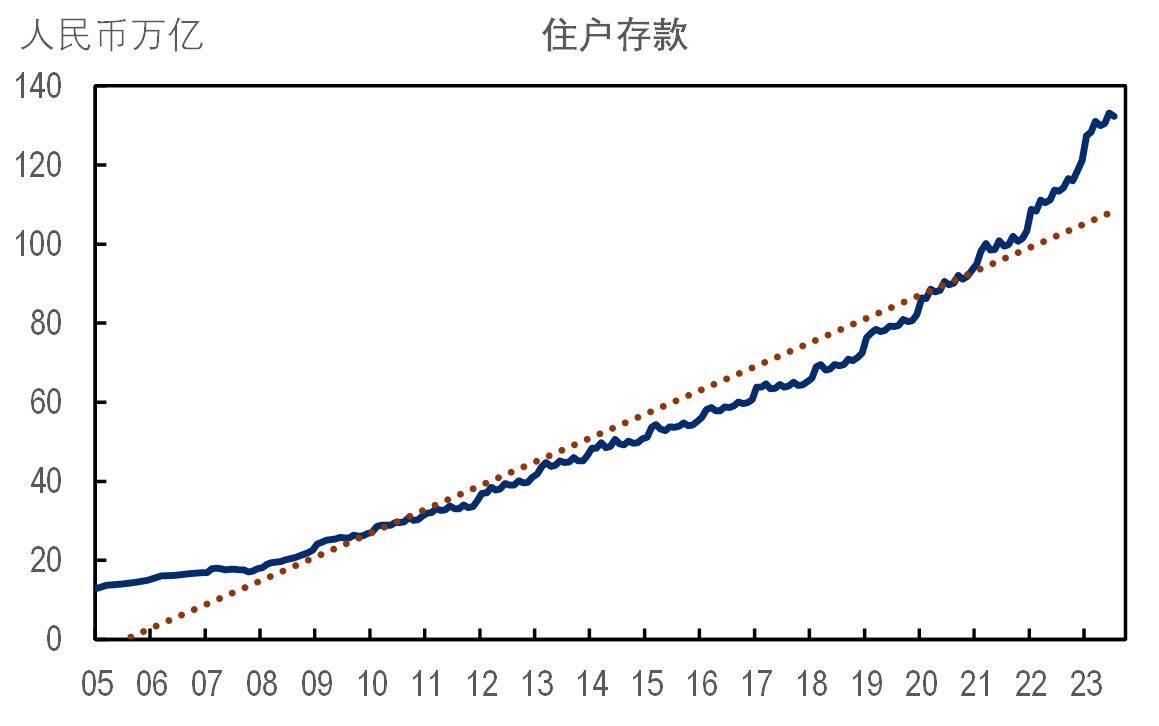

截至2023年7月底,中国居民存款余额达132.3万亿元,相当于GDP的109%。疫情以来,住户部门加速累积存款(图1)。2022年新增居民存款17.8万亿元,而疫情前2017-2019年均值为7.1万亿元。疫情放开后,今年前七个月仍然新增11.1万亿元,远超疫情前节奏。假设在没有疫情和地产冲击下,2020年以来居民存款增速与2017-2019年均值一致。那么,截至2022年底住户部门持有“超额存款”13.3万亿元,到2023年7月则进一步增至20.6万亿元。

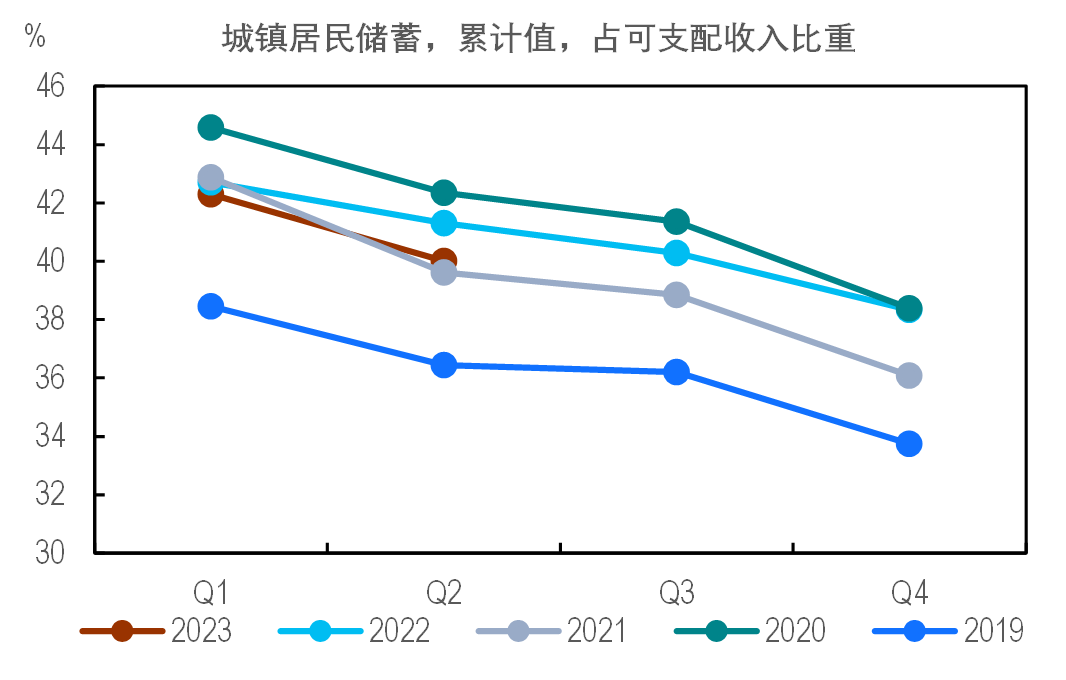

当然,并非所有超额存款都来自于储蓄,也来自于对资产组合的调整。根据家庭收入和支出情况,我们可以估算由于疫情以来储蓄率变化而造成的居民存款累计增加,即通常意义上所说的超额储蓄。家庭储蓄率在疫情放开后有所回落,但仍然严重偏高(图2)。同样以2017-2019年平均储蓄率为基准,根据2020年以来居民可支配收入以及实际储蓄率,我们可以测算得到超出基准储蓄的累计规模。截至2022年底,住户部门超额储蓄达到4.8万亿元,到2023年中进一步升至5.8万亿元。

超额储蓄是居民在疫情期间削减消费支出的结果。中国没有像西方国家对居民进行大规模现金补贴,但是通过“就业优先”等政策支持企业部门和实体经济,也间接稳定了住户部门收入流。超额存款与超额储蓄之差则测度了居民资产组合调整的幅度,截至2022年底和2023年中,累计分别为8.5万亿元和13.8万亿元,其中40%-60%来自于不动产投资的下降。

图1:住户部门存款自疫情以来加速累积

数据来源:万得、花旗研究部

图2:住户部门储蓄率自疫情以来明显抬升

数据来源:万得、花旗研究部

超额存款如何释放?

超额存款的释放是考虑疫后经济复苏的关键变量。居民应该如何处理其银行账户上的超额资金并没有现成的模式,但是一个可能合理的假设是其储蓄行为和资产配置回归到疫情前的基准情形。

如果考虑消费复苏,超额储蓄应该是一个更重要的变量。疫情放开之前的4.8万亿元,相当于GDP的3.9%,这与美联储测算的峰值时美国2.3万亿美元或相当于GDP 9.8%的超额储蓄的口径是一致的。相比美国在超过5万亿美元直接刺激下累积的购买力,中国超额储蓄规模要小得多,但如果充分释放仍可为中国疫后消费提供一个基本支撑。

如果是考虑整体经济复苏,那么超额存款可能更加相关。一旦居民信心恢复、风险偏好上升,他们的投资组合也会相应变化。闲置资金至少会部分回归房地产和风险资产(尤其是股票和基金)。资金回归房地产直接有利于投资活动复苏,而风险资产配置增加则有利于改善金融条件,促进经济整体好转。

应该说,超额存款的释放是有机会发生的。我们注意到,住户部门并没有将高比例的储蓄锁定在定期存款上。去年活期存款在新增居民存款中的占比反而所上升。自2022年4月存款利率市场化调整机制建立以来,银行存款利率已多次下调。目前主要银行一年期定期存款利率已经低于2%,存款吸引力已然大幅下降。

然而,年初至今居民储蓄行为正常化实际较为缓慢。消费者信心指数在疫情放开后有所改善,但依然远低于中性基准以及疫情前水平。我们测算,上半年城镇居民储蓄率为40.0%,与2021年上半年相当,处于疫情以来较低水平,但仍远高于2019年同期的36.4%。而这已是疫情放开六个月之后的情况,也显示了疫后消费情绪和风险偏好提振之缓慢。与此同时,我们注意到,在一些月份(比如4月和7月)出现了新增居民存款和贷款同时转负的情况。除了季节性因素,提前偿还住房抵押贷款应是主要原因。换而言之,超额存款可能并没有用于消费,而是用来了降杠杆。

住户部门缺的不是购买力而是信心。我们认为消费信心不足可能是由几个因素造成的。一是“疤痕效应”可能比想象得更深、更持久。过去三年经济增速连创数十年来新低,就业和收入压力凸显,这些与公众既有预期形成较大反差。二是疫情政策调整以及近年来对科技、教育、平台公司、金融服务等行业监管政策的变化也使得中产阶级对宏观政策环境感到不适应,对未来收入增长前景感到不确定。

因此,提振信心是释放居民超额存款的关键。在私人需求不足和风险偏好不振的情况下,我们认为政府应该积极作为,扩大公共消费和投资,刺激总需求、支撑通胀,从而带动经济进入良性循环。由于约60%的居民资产配置在不动产上,稳住房地产以避免负向财富效应进一步侵蚀居民信心也迫在眉睫。有潜在购买力蓄积在超额存款上,只要居民信心趋于改善,中国未来消费和经济复苏或具持续性基础。

提前还贷潮下的政策选择

到目前,超额存款没有带来报复性消费和房地产强劲反弹,却为住户部门提前还贷提供了资金。在缺乏再融资渠道的情况下,提前偿还存量住房按揭贷款是居民修复资产负债表的理性选择。

提前还贷规模多大?

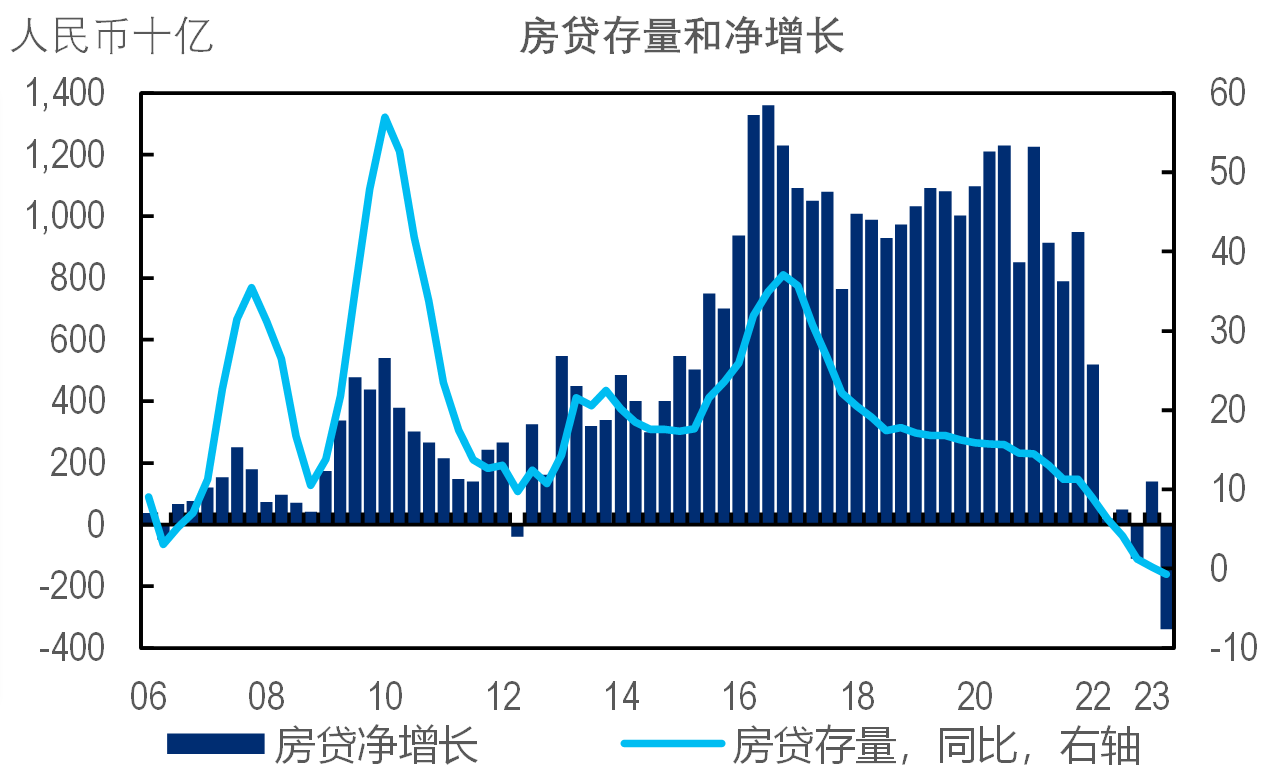

自2021年中房地产周期深度下行以来,居民提前还贷潮似乎愈演愈烈,新增个人住房贷款在2022年四季度转负,今年初略有反弹后于二季度又深度下滑(图3)。2022年房贷余额仅增1.3%,为有记录以来最低。根据原银保监会数据,2022年1至10月银行新发放个人住房贷款共4.8万亿元,我们预计2022年发放约5.2万亿元,而房贷余额去年仅增4800亿元,二者之差主要应是提前还贷的结果。我们由此推算去年房贷提前还款约4.7万亿元,约占房贷余额12%,规模不小。今年上半年新发放个人住房贷款3.5万亿元,而房贷余额还略有下降。我们估计上半年提前还贷规模大于3.5万亿元或房贷余额的8%,从全年来看,提前还贷较去年呈加速态势,这与RMBS按揭贷款早偿指数以及今年以来非常疲弱的居民贷款数据也是相一致的(图4)。一年半时间里居民提前还贷8.2万亿元之多,超过房贷余额20%,不可谓不惊人。

图3:本轮房地产调整以来新增房贷多次转负

数据来源:万得、花旗研究部

数据来源:万得、花旗研究部

图4:本轮房地产调整以来按揭贷款早偿指数明显攀升

数据来源:万得、花旗研究部

数据来源:万得、花旗研究部

提前还贷也是居民信心不足的体现,是在当前宏观和利率环境下的自然选择。房贷一度是普通百姓为数不多使用财务杠杆增加财富的机会,但其前提是房价继续涨。多年以来“房住不炒”的观念已经深入人心,而这一轮房地产长时间深度调整也使得房价总是涨的预期发生了变化。在过去两年,由于疫情困扰和经济走弱,理财等金融产品收益率也显著下降了。随着投资回报率降低,抵押贷款的资金成本就凸显出来了,部分居民自然地选择提前还贷来降低财务成本。

提前还贷可能也是在利率大幅下行之后实际的再融资安排。房贷按5年LPR加点定价,其中基准利率每12个月重置一次,加点则在整个合同期内保持不变。然而,加点也是监管部门调节房地产行业的重要工具,在宽松周期中,存量借款人受益于LPR的下调,但享受不到加点的变化。譬如,2021年房贷平均利率是5.49%,在经历45个基点LPR下调之后当前利率仍高达5.04%。根据2023年8月最新LPR测算,首套房贷利率下限现在已降至4.0%,而符合条件的城市还可阶段性下调或取消该利率下限。截至今年6月份,全国新增房贷加权平均利率为4.11%,为有记录以来最低。同样的,消费贷和经营贷等新产品利率也已降至3%-4%。由于缺乏正式的再融资机制,存量借款人必然尝试各种办法来借新债还旧债,毕竟,如果利率降低一个点,100万元30年期房贷可减少付息近22万元。尽管监管不允许资金违规流入房地产,但是在新旧贷款这么巨大的利差面前,各种套利行为恐怕难以避免。

如果提前还贷是再融资的一部分,那么其对居民消费之影响相对会轻一些,数据似乎可以佐证这一判断。首先,在较大规模还贷的情况下,居民储蓄去年全年和今年上半年分别加速上升17.8万亿元和11.1万亿元,这在消耗储蓄用以还款的情况下难以发生。其次,经营贷逆势稳步扩张,似乎与去年居民信心受疫情剧烈冲击以及放开后依然不振的实际情况不符。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号