扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

家族企业作为中国民营经济的重要组成部分,在资本市场上,上市家族企业也占了相当大的比重。根据2022年的数据统计,A股市场中,家族控股的企业占比约为52.9%,从行业分类来看,制造业企业占到全部家族企业的79.8%,这是家族企业强劲发展的关键力量,更说明了其在实体经济中的重要作用。由于资本市场的股权开放性,家族控股的上市企业往往会吸引不同性质的股权投资,其中,国有股和法人股成为了主要控股股东之外的投资主体。

以往的研究观点认为,家族控股的股权结构是一把“双刃剑”,正确认识正反两方面的影响才是从根本上改善家族企业治理结构的基础。

有利的一面为,随着股权集中度的提高,家族控股股东有动力也有权利去监督管理层,股东和管理层之间的代理矛盾得到缓解。在双方信息对称程度较高、目标较为一致的情况下,利益兼容程度也较高,企业价值也会得到更大程度的提升。

不利的一面是,家族控股股东可能利用控制权做出“隧道行为”去谋取私利,或是因为利益的高度相关性,在做决策时总是以规避风险为主,导致家族企业的创新活动受阻,这些都会侵害中小股东的利益,影响企业的长期发展。存在此类行为的家族企业,通常在外部融资上遭遇困境,要么获得更少的资金支持,要么支付更高的融资成本。

从相关的研究成果可以看出,多数人把目光聚焦于家族控股股东与中小股东之间的矛盾方面。学术界对这一问题也进行了较多的深入研究,已有学者的研究表明股权制衡是解决该矛盾的有效方法之一,原因是其他较大股东的参与能对家族控股股东的行为起到监督和制衡作用。然而,股权制衡意味着吸收社会金融资本,这将在一定程度上稀释家族股权,弱化家族的权威。但值得注意的是,近年来,相比于其他性质的外部股东,家族企业更倾向引入国有股权,以获得制衡机制所附带的社会资源和治理机制的改善。

家族企业与国有股权的混合体制越来越普遍

家族企业引入国有股权是基于实际需要

当国有股权被引进家族企业后,其自身的“光环效应”以及带来的治理效果将远远大于股权稀释所产生的负面影响。国有股权的作用主要表现在以下几个方面:

首先,国有股权可以提供更多资金支持和政策优惠。家族企业借助国有参股与政府建立政治关联,具有更多的政策敏感度,同时也能享受到资源支持的倾斜,这对家族企业的创新发展和规模扩大有着重要的推动作用。

其次,国有股权能给家族企业带来一定的资质和质量背书。通过向外部投资者传递家族企业经营状况良好、实力雄厚、风险承担能力更强等积极信号,提升了家族企业在外界眼中的商业信誉,这有助于家族企业获得更多外部融资及支付更低的融资成本。

国有股权加入家族企业受多种因素驱动

家族企业中民营股权与国有股权的混合,既是解决代理冲突的一种可行的治理机制安排,也是国家政策指导下的发展需要。对于民营经济实体中最普遍的家族企业而言,有多种因素驱动国有股权参与到家族企业:

一是社会主义市场经济发展的需要。通过参股家族企业,国有股东可以及时了解和把握市场经济的未来动态和趋势,有针对性地出台或修订相关政策,做好支撑经济发展的后盾,共同向着社会主义市场经济的根本目标努力奋斗。

二是间接提高自身竞争力,扩展获取资本增值的渠道。许多家族企业在某些行业或地区有很强的竞争力,国有股东可以通过股权参与到这些企业的创新与高质量发展,借助这类家族企业提升自身影响力,还能通过获取可观的经济效益实现资本增值。

三是督促家族企业积极履行社会责任。我国正在努力争取2060年前实现碳中和的目标,为此,政府、企业、社会公众必须合力应对。国有股权参与到家族企业中,正是推动其积极履行社会责任的有效手段,也是实现家族企业高质量发展的有效保障机制之一。

家族企业引入国有股权的具体表现

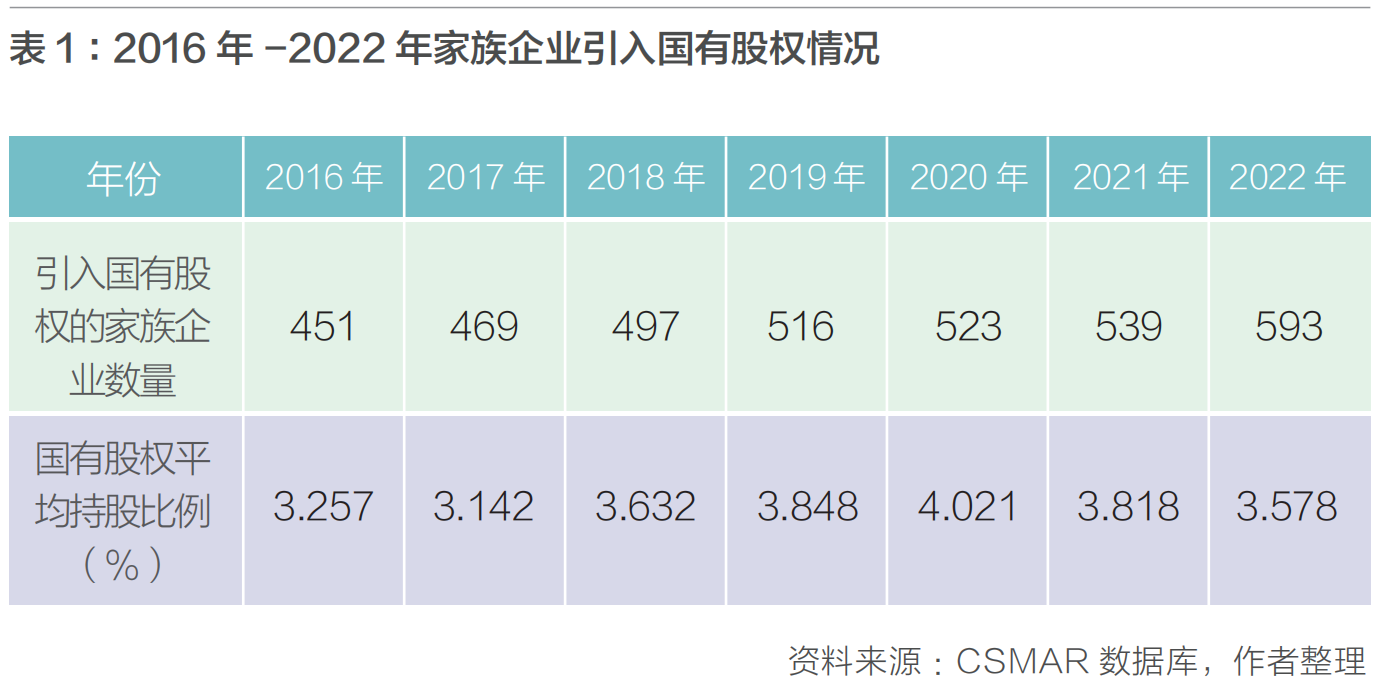

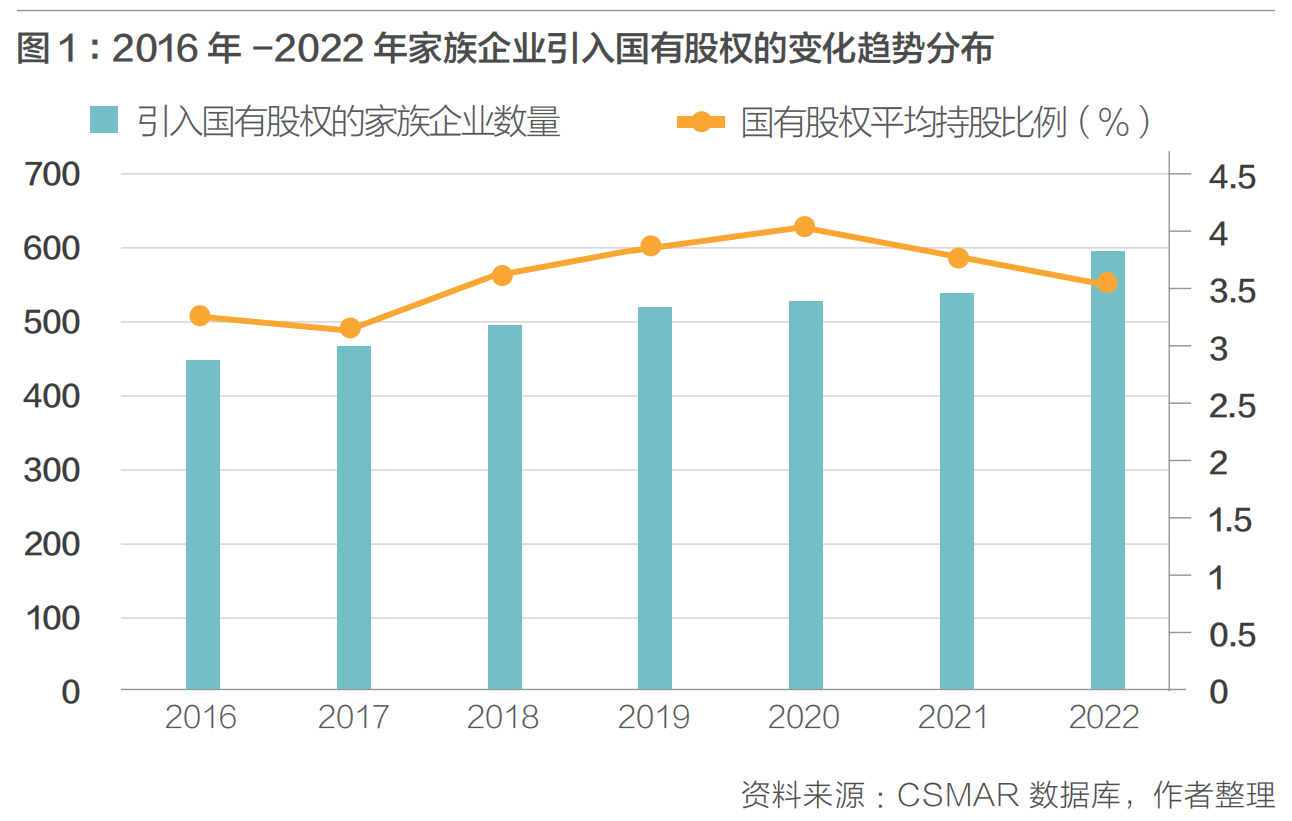

据统计,2016年-2022年这7年间,引入国有股权的家族企业数量一直处于上升状态。其中,2020年的同比增速最慢,为1.36%,推测可能是受新冠疫情的影响,导致国家经济发展受阻,许多政策未能得到有效实施;而2022年的同比增速最快,为11.13%,这表明疫情影响下的家族企业融资结构中,国有资本的参与度越来越高。

从国有股权的平均持股比例来看,2017年-2020年处于不断攀升状态,但2021年和2022年在逐步下降,引入国有股权的家族企业数量增速高于国有股权总持股比例的增速是造成这一现象的主要原因,也间接说明越来越多的家族企业对引入国有股权持积极态度,详细情况见表1和图1。总体而言,家族企业引入国有股权的未来发展趋势向好,有望通过混合所有制经济实现更均衡的资源分配和制衡机制,并带来的积极效应。

引入国有股权对家族企业ESG的影响

近年来践行ESG理念的企业数量不断增加。截至2023年6月底,我国A股共1817家公司披露了2022年ESG报告,占比35.41%,总数较2021年增加370家。其中,社会责任报告依然是A股上市公司披露ESG相关信息的主要形式。

国内外家族企业的ESG表现

发达国家的ESG发展起步较早,现已有MSCI、富时罗素、穆迪、汤森路透等影响力较大的ESG评级机构。国外的家族企业的ESG披露率和评级表现明显优于国内。但相同的一点是,国内外家族企业的ESG评级表现都高于非家族企业,主要原因是家族企业有保护社会情感财富的动机。为了维护家族的地位和声誉,家族企业通常会做出一些没有任何经济回报但体现社会责任感的行为,比如维护员工权益、社会捐赠、减少污染物排放。

······

本文完整版刊登于《北大金融评论》第17期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号