扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

以上这些现象在疫情结束后一直持续,叠加房地产市场下行态势明显,引发了中国是否进入“资产负债表衰退”的讨论。如果仔细比较,我们认为中国与美日同期存在以下三点不同。

第一,美日居民在资产泡沫破灭后更多是去杠杆,中国居民更多是去风险。

用居民部门在银行体系的存款和贷款的变化占可支配收入的比例来衡量居民的资产配置行为。2022年以来,中国居民新增存款始终处于极高水平,同时,提前还贷和贷款需求偏弱共同造成贷款余额增长异常缓慢。

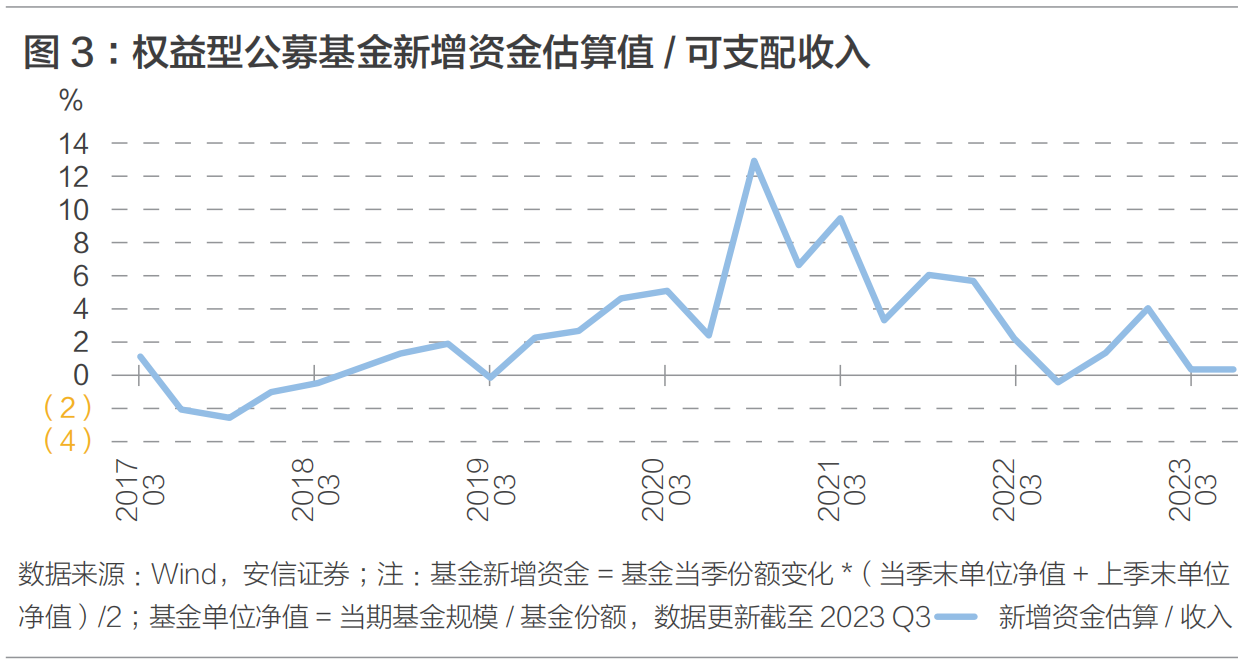

与此同时,中国居民大幅减少其余风险资产的配置比例,房地产和权益公募基金的数据如图2和3所示。中国居民减少风险资产配置的行为在房地产和权益基金上异常明显。

合并而言,中国居民2022年资产配置方面更多是一种腾挪,核心是去风险而非去杠杆,减少负债是居民降低风险暴露的一部分。

同样用现金流量表去观察日本居民在房地产泡沫前后资产配置行为的变化。如图4所示,日本居民的存款占收入比重下降和贷款占收入比重下降是同时发生的,日本居民在减少风险暴露(贷款)的同时也削减安全资产的配置比重,这和中国居民大幅增持安全资产的情况存在巨大差异。日本居民更多是在确认泡沫破灭后的全面去杠杆,而非去风险。

用资产负债表的情况作为交叉验证,如图5所示,日本居民在1991年之后总体上没有增持安全资产,这和中国居民存款余额同比大幅高增存在显著差异。

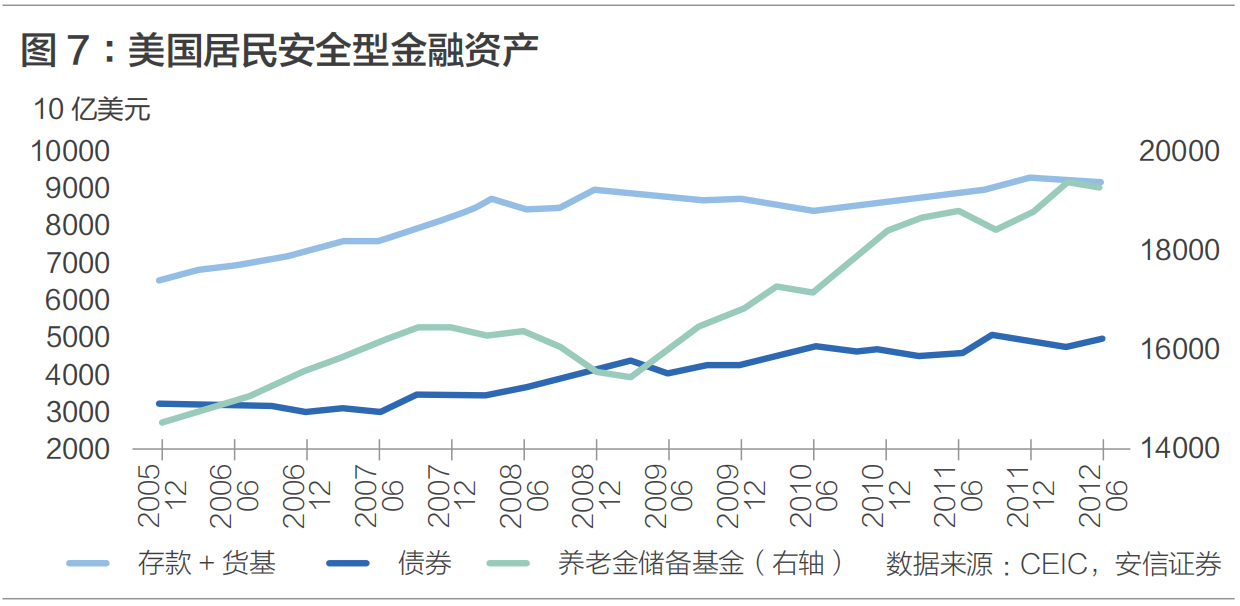

美国居民在金融危机后的情况和日本非常接近。如图6所示,在2008年一季度后,美国居民同样出现减持贷款、广义存款和共同基金的行为,是资产端全面的收缩,而非资产的腾挪。

同样观察美国居民的资产负债表,如图7所示,美国居民在危机后的安全资产规模也并未发生显著偏离趋势的增长,这和现金流量表展示的情况一致,美国居民在泡沫破灭后是全面去杠杆。

第二,美日面临一轮房地产泡沫的出清,美日此前均积累了过剩的房地产投资,而中国的情况相对均衡。

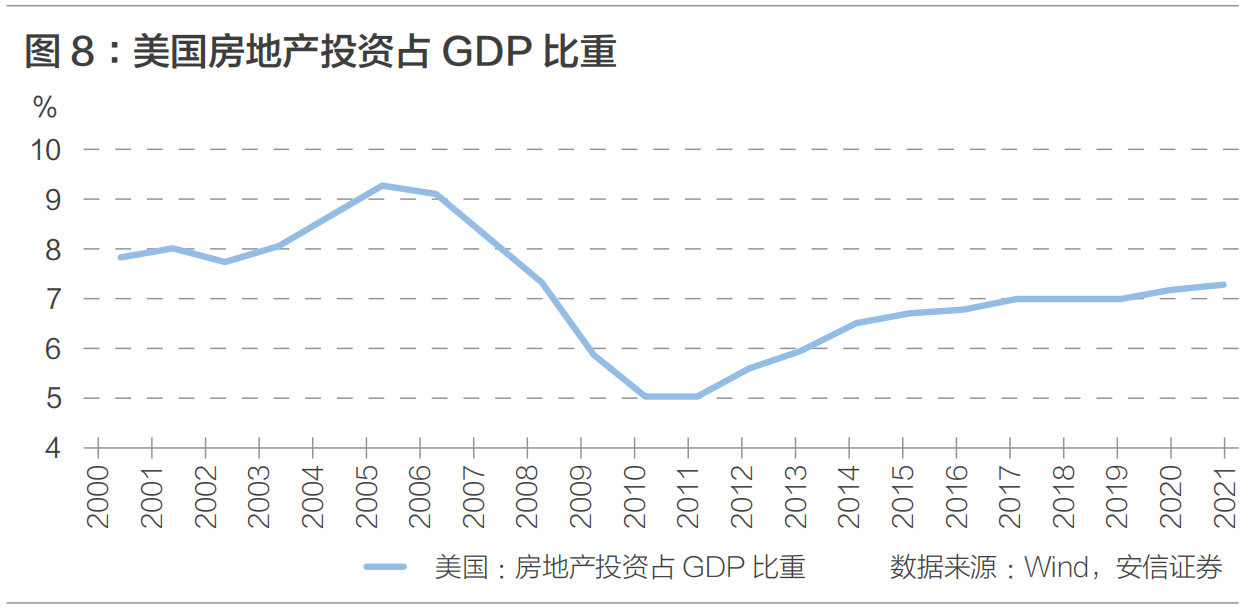

如图8和9所示,在美日房地产泡沫破灭前夕,其房地产投资占GDP比重上升了接近2个百分点,房地产投资极其过剩,而中国在2017年后房地产投资总体平稳,房地产市场此前并没有积累过多存货和投资的不平衡。

尽管2021年以来,中国房地产市场出现了较大压力,全国70城房价同比跌幅接近2014-2015年那一轮周期,本轮新房销售面积的跌幅远远大于此前。偏低的价格弹性显示本轮房地产库存处于偏低水平,在房地产市场层面存在巨大差异。

第三,经济基本面和货币政策环境不同。

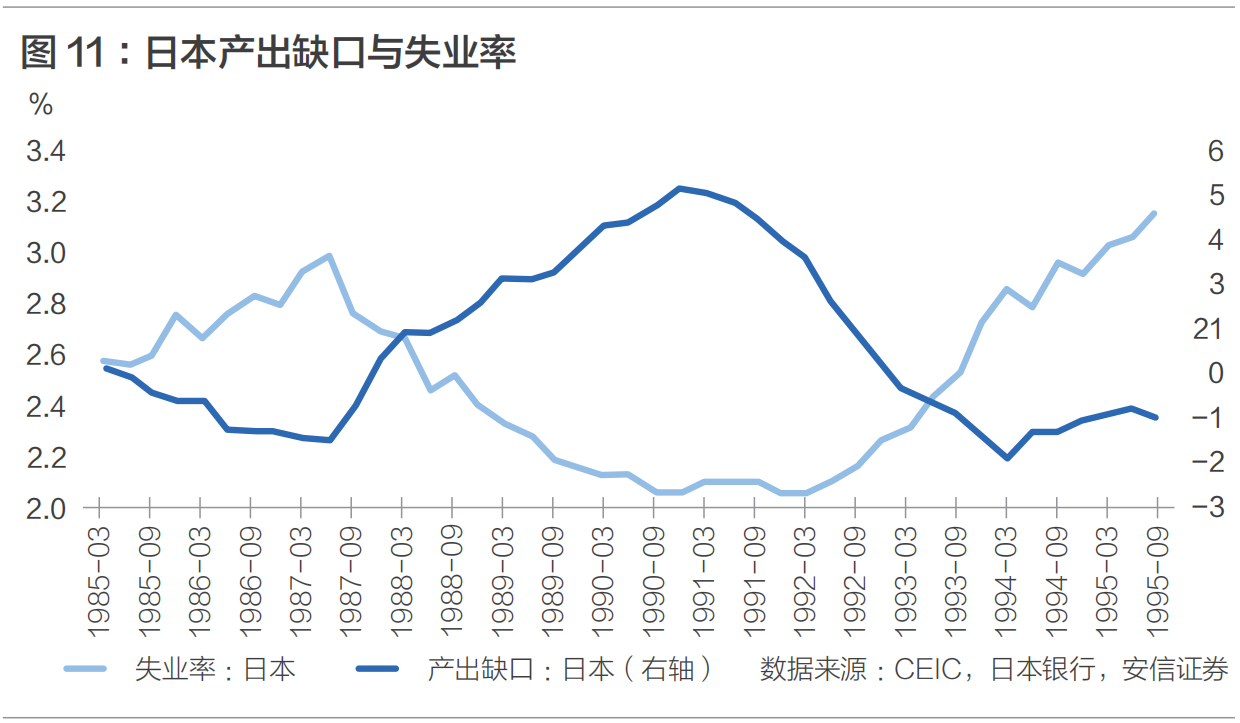

如图10和11所示,在房地产泡沫破灭前,无论从产出缺口抑或是失业率的角度,我们均可以观察到美国和日本经济在泡沫前夕处于过热状态。2004-2007年,美国失业率显著偏低,而产出缺口也是正向的。日本在1988年至1991年期间,同样也是失业率显著偏低,正向的产出缺口异常显著。

这一方面来自于房地产投资迅猛增长对经济的推升,另外,此时融资可得性上升导致居民部门现金流改善和房价升值带来的财富效应,也对消费产生正面的影响。

泡沫在产生之前往往需要有经济不平衡的酝酿期,就业异常强劲,经济总体处于过热区间。

对比中国在2018年后的经济状态,一方面,根据人民银行2019年货币政策执行报告中的分析,当时经济处于潜在增速的均衡水平,而疫情后经济整体也很难认为处于过热状态。而观察失业率情况,如图12所示,也不能认为中国在2022年前失业率处于显著偏低的水平。

合并起来,我们认为中国在2021年之前几年经济总体处于平衡状态,这也和美国日本此前存在较大差异。

······

本文完整版刊登于《北大金融评论》第17期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号