扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

市场对美联储降息的定价可能过于乐观

市场已开始对未来美联储降息时点与幅度进行定价。根据芝商所“美联储观察”工具(CME FedWatch tool)在12月1日的数据,市场预期美联储将于2024年3月开始降息,年内降息幅度高达125个基点。受此乐观情绪的影响,截至12月1日,美元指数已回落至103.2,较10月初的高点下跌约4%;道琼斯工业指数则上涨至36245.5,创下2022年2月以来的新高。

市场的乐观情绪主要基于当前美国通胀压力的缓解和对未来通胀进一步下行的预期。首先,伴随着供应链的改善和总需求热度的部分缓解,2023年10月美国CPI同比涨幅降至3.2%,远低于2022年6月的峰值9.1%。与此同时,诸多迹象也显示美国劳动力市场紧张状况逐渐得到缓解。2023年10月,美国劳动参与率恢复至62.7%,仅低于疫情前0.6个百分点;失业率小幅上升至3.9%;持续领取失业金人数也在明显上升。伴随着劳动力市场紧张程度的缓解,2023年10月美国私人非农企业员工的平均时薪同比涨幅回落至4.1%,个人消费支出(PCE)物价指数同比涨幅也降至3.0%。此外,在过去的20个月中,美联储将联邦基准利率上调了525个基点,政策利率已达到足够限制性水平,而这有助于进一步缓解未来的通胀压力。这使得市场预期美联储已无须进一步加息,甚至可能更早降息。

与市场的乐观情绪不同,美联储的表态更倾向于谨慎行事。12月1日,美联储主席鲍威尔发表重要讲话,试图对冲市场降息预期。鲍威尔尝试向市场释放以下重要信息:第一,当前美联储面临的紧缩不足和紧缩过度这两种风险正在变得更加平衡,美联储未来的政策取向仍将偏向谨慎。第二,美联储相信当前的政策利率水平可能足以使得通胀回归至2%的目标水平,且货币政策对经济状况的影响有滞后性,货币紧缩带来的影响可能尚未全面显现。对此可以解读为美联储大概率已完成加息。第三,如果近期核心通胀的下行趋势未能持续,抗通胀方面的进展停滞不前,那么美联储将保留进一步收紧货币政策的选项。

综合来看,市场与美联储关于未来降息时点形成了明显分歧。正如2021年,鲍威尔反复声称高通胀是“暂时的”,但市场却坚信美联储会“鹰派”加息,双方的分歧加大了金融市场的波动。展望2024年,市场与美联储关于降息的分歧可能再次对金融市场产生扰动冲击。

2024年美国通胀回归之路可能并非坦途

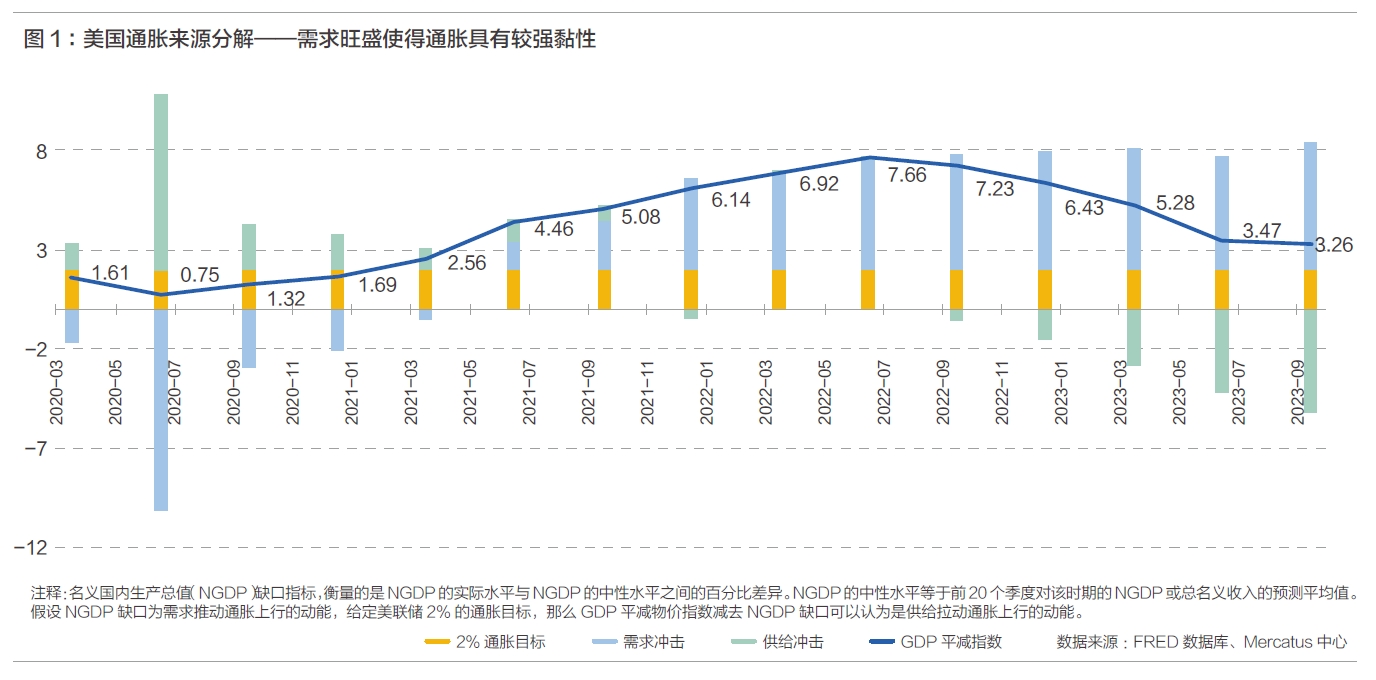

本轮美国通胀周期的演进同时受供给和需求双重因素的作用。对于不同时期这两大因素的作用方向与大小进行评估,有助于更好地理解本轮通胀的演进趋势。根据美国乔治梅森大学Mercatus中心的名义国内生产总值(NGDP)缺口指标,如果NGDP缺口值为正,意味着公众在当期实际获得的名义收入超过了前期对当期的预期名义收入,因此公众会增加消费,而增加的消费需求又会推动通胀上行。由图1可知,本轮通胀上行周期的前半阶段,由于新冠疫情导致供应链中断,供给短缺是通胀上行的主要推力;2021年之后,在巨额纾困政策的持续拉动下,需求旺盛成为通胀继续上行的主要拉力。2022年下半年以来,供应链持续改善以及能源和大宗商品价格大幅回落,成为通胀快速下行的主要贡献因素;而需求继续保持旺盛,使得核心通胀仍具有较强黏性。

然而,从供给端来看,供应链已基本恢复至疫情前水平。受基数效应影响,未来供应链改善对通胀的向下拉动作用将减弱,甚至可能由于新的供给冲击而再次转为向上拉动通胀。从需求端来看,货币政策紧缩将继续抑制美国国内的需求,但如果美国之外的需求上升则可能对美国通胀产生输入压力。

具体来看,2024年两大供给因素和两大需求因素可能发挥不同程度的作用,并导致美国通胀回归之路不会一帆风顺。

第一,美国行业大罢工的后续影响逐渐显现。尽管当前美国汽车行业的罢工潮已暂告结束,但罢工带来的直接冲击和间接影响可能才刚刚开始显露。首先,美国三大车企同意对企业员工进行大幅加薪和改善福利待遇,这将提升汽车企业员工的购买力和消费需求。其次,汽车企业面临着高额的成本提升,不排除可能会通过提高产品价格的形式将部分成本转嫁给消费者。最后,高通胀和紧张的劳动力市场是本轮美国罢工潮的主要驱动因素。尽管近年美国中低收入人群的工资确实有所增长,但持续的高通胀抵消了大部分增长,而劳动力严重短缺为员工参与大罢工提供了有利契机。如果高通胀持续,汽车行业员工从大罢工中获得的胜利将会对其他行业产生示范效应,不排除更多的行业会出现罢工潮,甚至推动通胀再次上行。不过,当前美国的工会力量较上个世纪七十年代已大为削弱,能否形成“工资—价格”螺旋上涨的惯性还需要观察。

第二,供应缺口可能支撑2024年原油价格小幅上行。2023年原油价格在震荡中略有下跌,主要源于供给端的意外扰动。除了美国原油产量有所提升外,西方政策制定者通过设定价格上限使俄罗斯原油继续在市场流通,以及伊朗的原油出口增加,这些非核心OPEC国家的产量超预期带动了原油价格下跌。展望2024年,从供给端来看,核心OPEC国家的供应大概率将保持在较低水平,乌克兰危机前景不明朗也使得俄罗斯原油能否继续在市场流通面临较大不确定性,巴以冲突局势是否会扩大化等地缘政治风险因素也使得原油供应存在不稳定风险,而且即使巴以冲突风险可控,这也足以使原本出现的中东“和解潮”出现严重停滞,使中东地缘政治形势更加复杂。从需求端看,美国战略原油储备(SPR)已降至20世纪80年代以来的最低水平,而美国能源部门正在寻求以合适的价格补充战略原油储备。

······

本文完整版将刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号