扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

金融市场中有很多利率指标,其中最引人关注的当数各国的国债利率。国债一般被认为是最接近无风险的资产,其利率也就被认为是无风险利率。为什么要关注国债利率?因为金融市场的一个基本作用就是为未来的现金流折现定价,而国债利率就是折现率的重要参照指标。各国的国债利率当中,又属美国国债利率最受人关注。美国国债存量最大、流动性最好,被认为是最接近无风险的资产,因此世界金融市场对其有很大的需求。

国债利率有不同的期限,表明相应的到期时间,例如10年期国债就是10年之后到期的国债。国债利率一般被表示为年化百分率。例如某时刻10年期国债利率为5%,那么这只国债每年要支付5%的利息。各个期限的国债利率反映了金融市场对相应期限未来的现金流的折现程度。长期利率一方面反映了市场对于未来政策利率的期望,另一方面也反映了市场对于未来政策利率波动性的风险好恶。二者都随着经济周期波动,共同决定了金融市场中的折现率随时间的变化。我们在后文将会看到,货币政策对预期利率和风险溢价都有显著的影响。

图1描绘了美国各期限的国债利率自1990年以来的变化情况,图中包括1、5、10年期的国债利率以及货币政策利率。虽然各期限的利率有所波动,但是都呈现明显的长期下降趋势。1990年美国各期限的国债年化利率均高达8至9个百分点;2020年左右美国的国债利率达到了近三十年来的最低点,相对于1990年下降了约8个百分点。

美联储与利率

美联储的货币政策经历了一系列发展,最终发展成了现在的以调控利率为主要手段的货币政策。早期的美联储货币政策以调控货币供应量为主要政策手段,利率并不直接受美联储控制;1989年,银行间市场利率成为了美联储的唯一政策目标,利率也开始直接受制于美联储的货币政策。现在的美联储货币政策都被描述为“美联储改变利率”,其含义是美联储通过公开市场操作或其他手段使得银行间市场利率达到货币政策预设目标。短期(3个月)国债利率与银行间市场利率差不多,但是中、长期国债利率并不直接受货币政策调控。

货币政策对中长期国债利率的作用主要通过无套利原理传导。无套利的基本原则就是越相似的资产拥有越相似的回报率,完全相同的资产拥有完全相同的回报率。如果两笔资产的基本面相似而回报率差很多,那么投资者可以大量抛售回报率较低的,同时购买回报率较高的,从而获利。这样的操作可以使得两笔资产的回报率趋同。具体到债券,相近期限的国债拥有相似的基本面,因此利率也应该相似。当货币政策改变短期利率时,套利的力量会使得改变沿着期限向远端逐渐传导,从而令中长期利率也同步变化。

美联储货币政策委员会每年开8次会议,会议结束当天下午公布政策利率目标。由于现在美联储的货币政策主要是控制利率,我们可以通过观测历次货币政策会议公布利率目标前后利率的变化来测算货币政策的作用。由于市场需要一定时间来消化货币政策,因此一般可以把货币政策会议前后一至两天利率的变化视为由货币政策导致的。

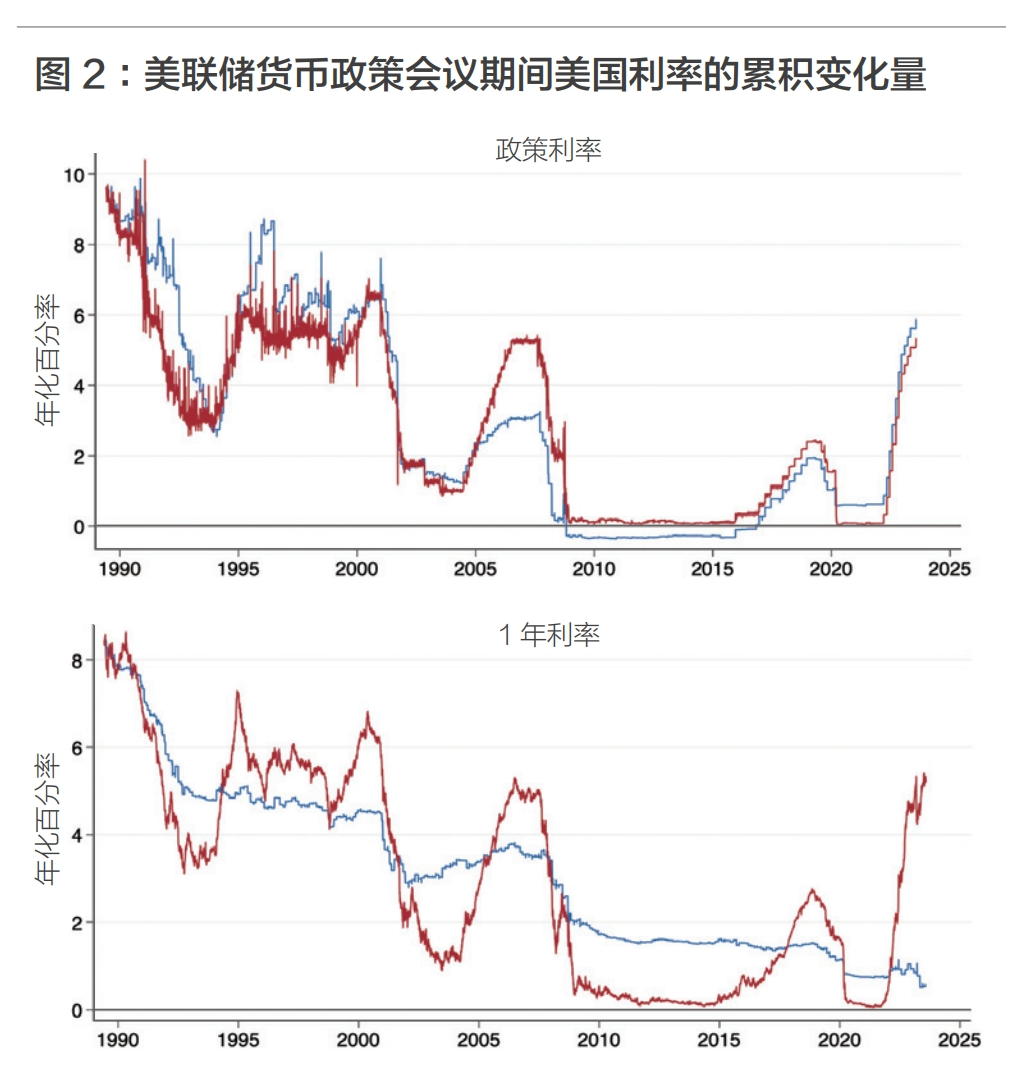

近三十年来美联储的货币政策对国债利率产生了多大影响?我们把自1990年以来美联储货币政策会议前后一天的利率变化累加起来,可以估算出美联储货币政策对国债利率的累积作用。图2展示了美联储货币政策会议期间美国国债的累积变化量(蓝色)以及实际观测到的利率(红色)。红色线条表明每天观测到的各个利率都有明显下降的趋势,而蓝色的线表明美联储货币政策会议期间利率的累积变化量也是明显下行的。对于3个月的短期利率,货币政策造成的累积作用比实际观测到的利率下降还要多;对于5—10年的中、长期利率,货币政策的累积效应基本与观测到的利率长期下行趋势完美吻合。

进一步仔细观察图2,可以发现1990年以来美国利率有几次持续的下降。第一次是1990年至1993年底,第二次是2000年底至2004年中,第三次是2007年中至2008年底,第四次是2019年中至2020年中。5年期以下的利率基本遵循这个规律,而更长期的利率几乎一直在下降。货币政策造成的利率变化在这四个时期都明显下降,因此用货币政策可以很好地解释美国利率的长期下行趋势。利率在其他时期也有过持续的上升。例如1994年初至1995年中、2004年中至2006年末、2015年末至2019年中,以及最近的2022年初至今。有趣的是,这些时期的货币政策会议依然按期举行,政策利率在货币政策会议期间明显上升,但是会议期间国债利率都没有明显上升。即使是最近一年备受关注的利率上行,也主要发生在货币政策会议时间之外。由此可见,美国的货币政策很大程度上主导了长期的利率下行,而没有对国债利率的上行调整产生明显作用。

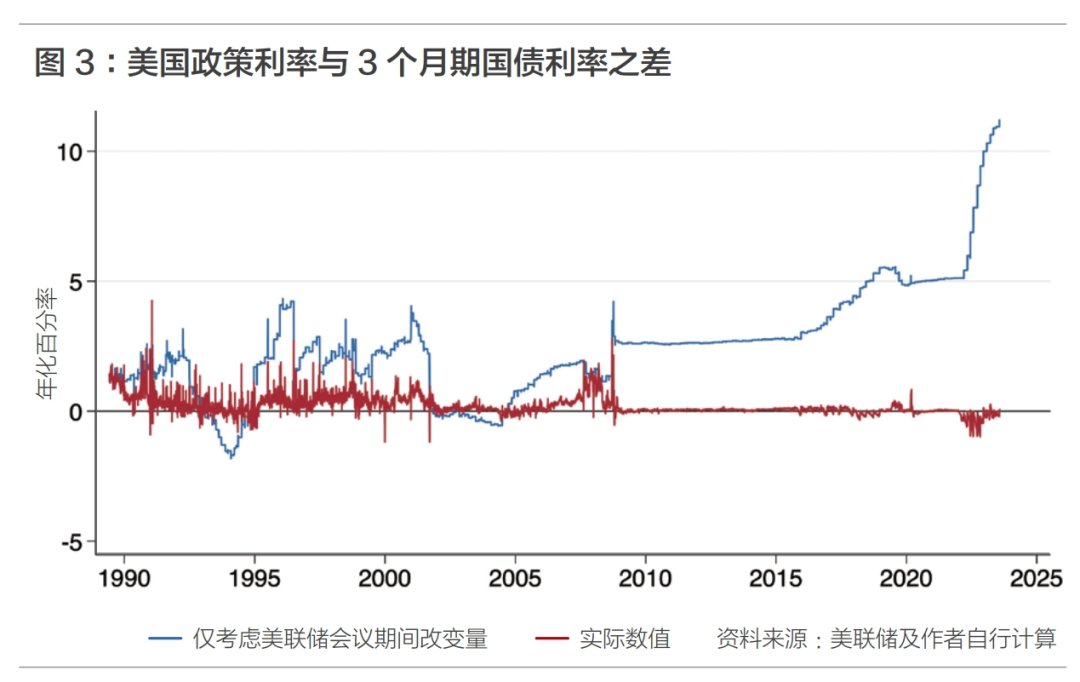

近一年来美联储持续加息,为什么公布货币政策时国债利率没有紧跟政策利率上升呢?我们可以考察一下政策利率和3个月期限的国债利率之差在货币政策会议期间的变动情况。美国货币政策直接控制的是银行间拆借利率。虽然从理论上讲银行间利率和短期国债利率没有显著差别,但是实际上前者一般比后者高一点。这是因为现实中短期国债的流动性更好,所以投资者可以接受较低的短期国债利率,即“流动性溢价”。流动性溢价可以被解读为市场对流动性的需求程度。在经济环境较好时,流动性溢价接近零;但是在经济下行时流动性溢价会上升。图3展示了美国的流动性溢价(红色)以及仅考虑货币政策会议期间的变动的流动性溢价(蓝色)。如前所述,2008年金融危机时流动性溢价急剧升高。2005年之前,货币政策会议期间流动性溢价有涨有跌,基本呈现出周期性波动的形式。2005年之后的货币政策会议期间流动性溢价几乎均保持上升或不变。其中最明显的三次上升恰好与2005年之后的三个加息阶段吻合。有趣的是,美联储降息阶段流动性溢价没有呈现出相应的下降趋势。因此,最近一年以来的美联储加息政策没有及时传导到国债利率的原因可能是加息减少了市场流动性,使得套利交易没有及时推高国债利率。

美联储与世界利率

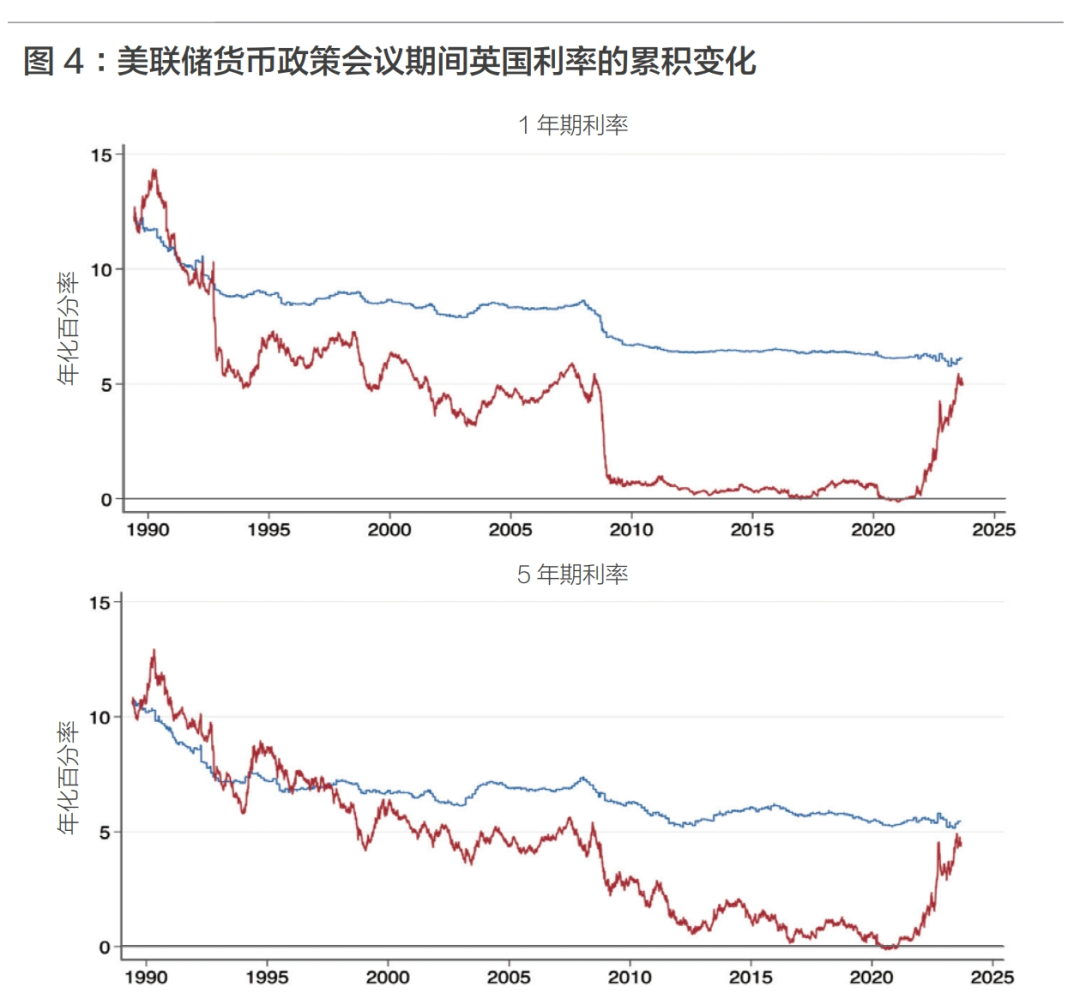

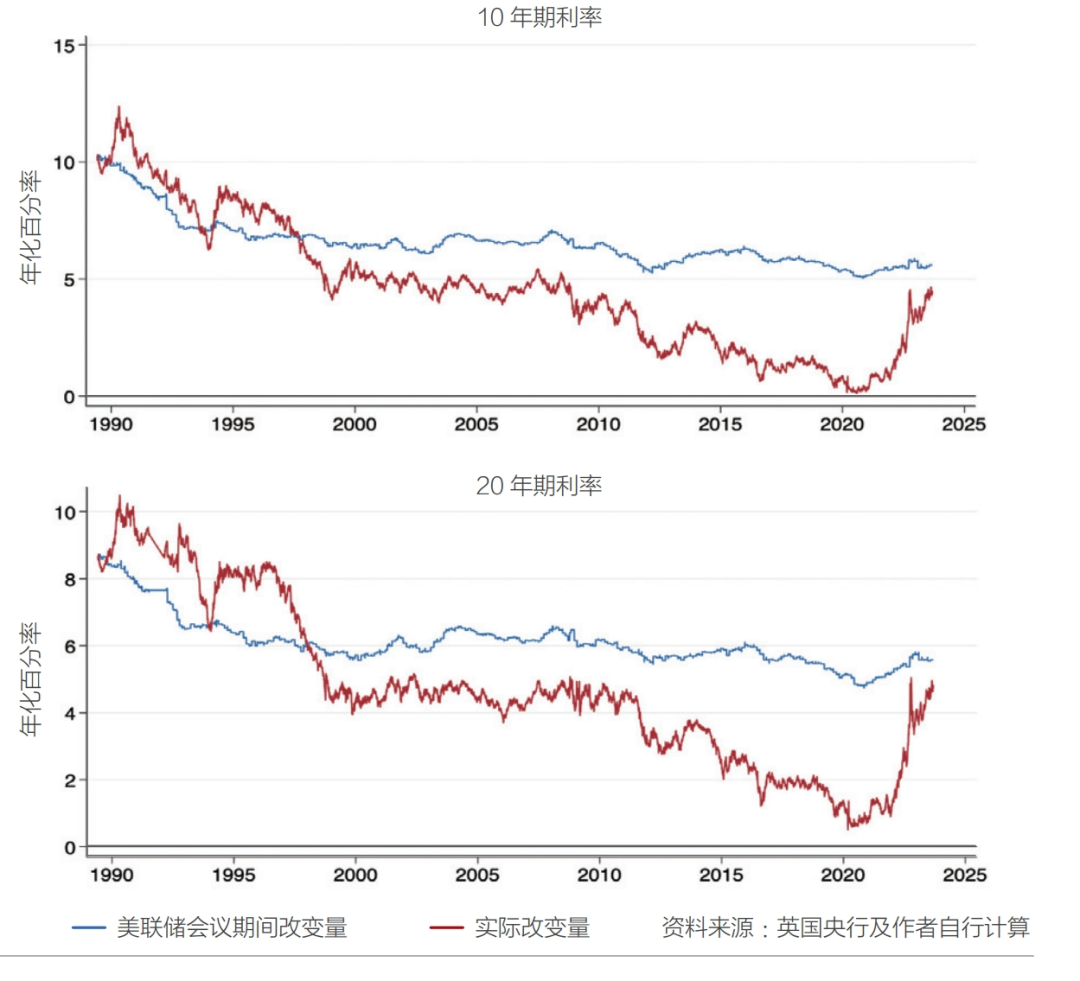

美联储的货币政策是否也造成了其他国家的利率下降呢?以英国为例,图4描绘了1990年以来英国的国债利率的变化情况(红色)以及在美联储货币政策会议期间英国国债利率的变化情况(蓝色)。在过去的三十年中,英国国债利率也有明显的下行趋势,而且这些下行趋势竟大部分发生在美联储货币政策会议期间。这段时间美联储开了二百余次货币政策会议,其中仅有一次与英国央行货币政策日期重合。因此,可以认定用美联储的货币政策也可以在很大程度上解释英国利率的长期下降。

英国是欧洲的金融中心,有独立的货币政策。即便如此,其利率也受美联储货币政策影响而长期下降。其他国家是否也有类似的情况呢?

······

本文完整版刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号