扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

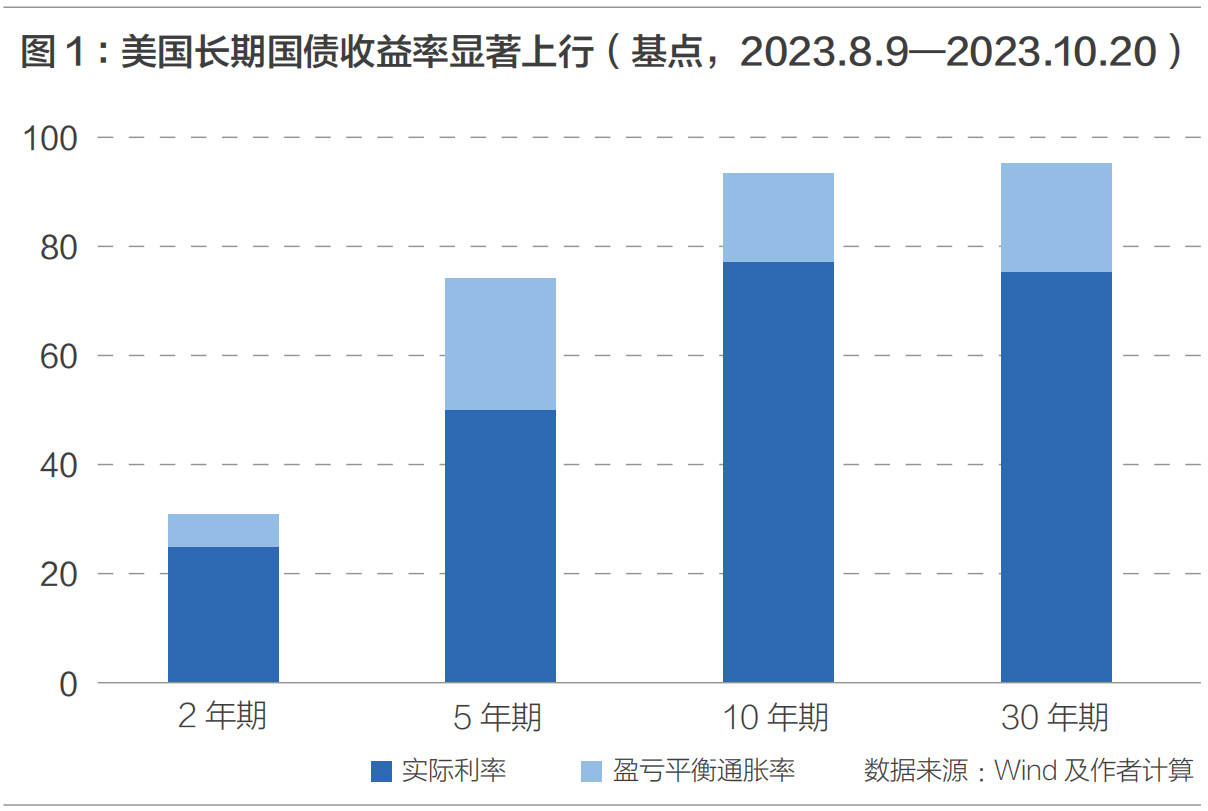

2023年8月初以来,虽然美联储没有继续加息,但美国长期国债利率水平却出现了一轮意料外的显著上升,引发了广泛关注。10年期国债的收益率水平从8月初的4.05%,上升至10月20日的4.98%,在不到两个月的时间里上升了93个基点,达到2007年8月以来的最高值。其他中长期限的国债收益率也有不同程度的升高,而短期国库券的收益率则几乎没有变化。

概括来看,本轮美国国债收益率的升高有两个特点:一是收益率曲线呈“熊陡”走势。所谓“熊陡”走势是指,各期限国债的收益率总体都在上升,国债市场呈现“熊市”;但长期利率的上升速度快于短期利率,导致收益率曲线变得更为“陡峭”。从数据来看,2年期国债收益率虽然也在上升,但同期的上升幅度仅为31个基点;而30年期国债收益率的上升幅度则达到95个基点。由于美联储本轮的快速加息,2022年4月份以来,美国10年期和2年期国债收益率一直处于倒挂状态。相应地,10年和2年期国债收益率曲线的倒挂程度从8月初的-0.87%,缩小至10月20日的的-0.13%,几乎改变了倒挂的情况。二是国债名义收益率的升高主要是实际收益率的提升,而非对通胀补偿的提高。以10年期国债为例,在名义利率上升的93个基点中,实际利率的升高为77个基点,占总体上升幅度的80%,盈亏平衡通胀率的上升仅为16个基点(图1)。

长债收益率的决定机制

在分析美国国债的长期收益率时,标准的分析框架是:

长期美债收益率=预期的未来平均短期利率+期限溢价

其中,预期的未来平均短期利率进一步拆分为对未来平均实际利率的预期和对未来平均通货膨胀率的预期;期限溢价可以被进一步拆分为通胀风险溢价和实际风险溢价。代入前述的等式,即:

长期美债收益率=预期的未来平均实际利率+预期的通货膨胀率+通胀风险溢价+实际风险溢价

根据上述分析框架,长期国债收益率的上升可能是因为:(1)预期的实际短期利率上行。对应着美联储短期货币政策继续紧缩,或者鹰派表态。另外,未来实际利率的长期上行还意味着美国整体利率中枢的抬升,或者称作“自然利率”(r*)升高。(2)预期的通胀率升高。对应着通胀与通胀预期的上行,甚至包含着通胀长期化的风险。(3)期限溢价上行。其中通胀风险溢价上行对应投资者对未来通胀的忧虑,与预期通胀率的变化是一致的;实际风险溢价的决定因素则较为复杂,从理论上讲取决于通胀和利率的不确定性,债券和风险资产的相关性,对价格敏感型投资者国债供给的变动,周期性因素,以及任何与“预期的未来平均短期利率”无关的因素。

期限溢价升高是决定性因素

短期利率预期有所升高,但对长期利率影响有限。就短期利率来看,美联储在9月份的议席会议上并没有选择继续加息,美联储本轮的加息周期已经接近尾声。但相比于6月份,2024年和2025年的预期利率都上调了50个基点。这是因为美国经济在三季度实现了超预期的增长,美国经济越来越远离衰退风险,使得美联储不必在2024年和2025年大幅下调利率。仔细分析会发现,在美联储的经济预测发布后,2年期和5年期国债的利率迅速上升,但10年期和30年期国债的利率变动则较小,短期利率预期变动对于更长期国债收益率的传导效应有限。更加具有决定性的应该是美国自然利率的变动趋势。自然利率主要受到一些长期的结构性因素的影响,如生产率、人口结构等。尽管拜登政府的一系列产业支持政策有望推动美国的自然利率水平升高,但这会是一个漫长且缓慢的过程,尚不足以对长期国债收益率产生如此大的影响。

“去通胀”进展顺利,通胀预期稳定。美国的通胀水平从2022年6月开始进入下降通道,CPI从9.1%的高位一度降至2023年6月的3.0%;此后虽然有所反弹,但仍然维持在较低水平,10月份再度降至3.2%的低位。“去通胀”的成效也稳定了通胀预期。克利夫兰联储的数据显示,无论是10年期还是30年期的通胀预期,2023年以来都维持在2.5%左右的水平,虽然仍然高于美联储2%的目标水平,但一直保持稳定,并没有在短期内出现跳升。而且通胀预期的变化也无法解释长期国债实际收益率的升高。

期限溢价从历史低位快速回升,是本轮美国长期国债收益率升高的最主要决定因素。金融危机以来,美国长期国债的期限溢价不断下降,2017年以来甚至一直维持在极低甚至负值的水平。量化宽松政策(QE)、美国的货币市场基金改革以及长期的零利率环境等是导致期限溢价下降的重要因素。但2023年三季度以来,长期国债的期限溢价开始迅速逆转。纽约联储估计的ACM期限溢价从2023年初的-0.63%升至2023年10月0.42%,升高了105个基点(图2)。其他期限的溢价也呈现出同样的走势。这也就是说,美国本轮长期国债收益率的上升基本可以归因于期限溢价的上升。期限溢价这种巨大转变的原因还需要更多的探索。

国债供需失衡和财政纪律恶化

期限溢价本身并不能直接观测到,主要是通过市场调查和结构模型来进行估计。我们可以从三季度以来美债的供求变化来间接探究期限溢价变动的原因。

美国三季度国债供给超预期,久期更长是重要因素。受到债务上限的影响,美国财政部在2023年上半年的发债规模锐减。在6月份债务上限问题解决后,为了应对持续的财政支出及重建财政部账户余额(TGA),美国财政部在三季度大幅增发了国债,实际发债规模达到1.007万亿美元,比5月份公布的预估值7330亿美元高出37%,创历史同期新高。同时,财政部还意外地增加了带息票长期国债的发行,发债的久期有显著提高。其中30年期国债净发行规模最高,达到1070亿美元,10年期达到1020亿美元,远高于其他期限的发行规模。这也是财政部自2021年以来首次提高季度长债发售规模。虽然还低于新冠疫情期间达到的历史高位,但已经远超疫情暴发前的水平。财政部还多次表示“未来持续增加中长期美债的发行可能是必要的”。需求方面,根据联邦存款保险公司(FDIC)的统计,美国银行持有的国债从2022年第二季度开始显著下降;特别是2023年3月份“硅谷银行事件”以后,商业银行迫于存款外流以及“持有至到期”资产(HTM)的账面亏损压力,进一步减持长期国债。从2023年3月到10月,美国银行持有的国债和MBS合计减少了2250亿美元,其中国债占比接近一半;持有国债的平均久期也从2022年初的6.4年降至2023年三季度的5.4年。供需的不匹配,是导致期限溢价升高的重要原因。

······

本文完整版刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号