扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

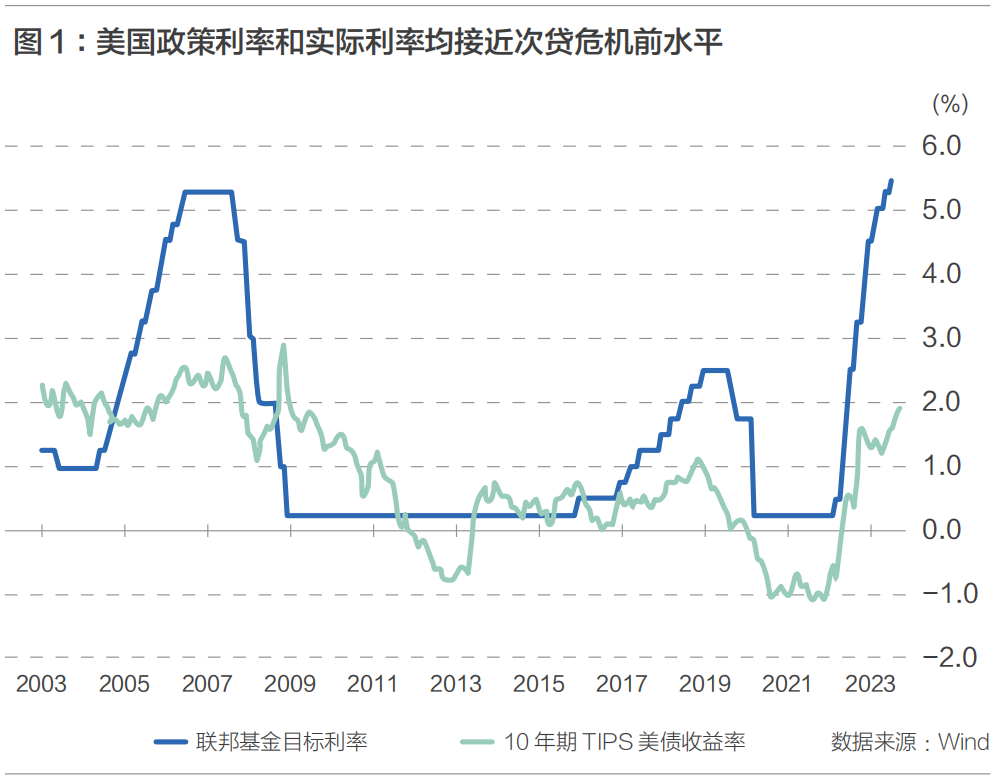

实体经济运行视角:消费的强劲导致通胀和利率易上难下

易纲(2023)认为理论上,自然利率是宏观经济总供求达到均衡时的实际利率水平。反过来,利率会通过调节本国的投资、消费以及进出口需求来影响宏观经济的运行。因此,长期内利率水平本质上是由经济增长水平决定的,如科技进步促进生产效率提升,经济潜在增速抬升,从而带来长期实际利率上升。在短期内,经济潜在增速变化不大,但经济增长可能受到政府部门的宏观调控或者其他外部冲击,而偏离均衡增长水平,出现经济增速和通胀水平的大起大落。新冠疫情后美国总需求在短期内强劲扩张、通胀水平高企、利率上升便是典型的情况。

探究美国的经济增长、通胀和利率水平变化,要从理解美国经济的内部结构变化开始。从产业结构变迁看,美国工业和服务业的比重呈现此消彼长的变化,而这种结构变化放大了疫情冲击以及疫情应对政策的影响,居民部门的消费需求支撑服务业的强劲复苏,带动经济增长,同时服务业对高利率的低敏感度也导致加息政策的效果迟滞。

疫情暴发以来,美国消费与投资进一步显著分化,居民消费成为经济韧性的主要支撑。居民收入增速高、利息支出占比较低、资产负债结构优化、居民财富升值等因素是居民消费强劲的主要原因。

收入方面,财政补贴使得名义薪资增速维持在疫前趋势水平,居民可支配收入同比增速中枢与疫前三年基本持平。支出方面,由于固定利率房贷占比较高,本轮加息周期中居民付息支出压力上升相对有限,对消费的挤出效应也相应弱化。从居民资产负债结构看,本来居民杠杆率自金融危机以来处于下行趋势,本轮刺激政策中政府部门加杠杆发补贴,居民杠杆水平较疫情前进一步降低。从居民财富角度看,美国二战后出生的婴儿潮一代是当前社会财富的主要拥有者,他们经历了美国经济长期增长与资本市场繁荣,积累了丰厚的财富,近期大规模的货币财政刺激进一步导致居民财富大幅扩张,形成了消费的重要支撑力量。此外,随着婴儿潮一代步入退休年龄,他们开始使用储蓄支持生活,进一步有利于促进消费。总体上看,当前美国居民部门财富、资产负债结构、收入、支出的基本情况良好,均是宏观政策变动在微观层面的投影,共同稳定了居民部门的可支配收入,支撑了美国消费的韧性,起到经济的“稳定器”作用。

工业和服务业此消彼长也是经济具有韧性、通胀保持黏性的重要原因。利率主要通过调节本国的投资、消费以及进出口需求而影响宏观经济的运行。根据经典理论,需求推动的通胀一般可以通过紧缩政策应对。但当前经济的超预期表现和通胀的较高黏性,主要原因是需求持续旺盛的服务业对利率的敏感度不及制造业。根据美国经济周期专家维克多·扎诺维茨(Victor Zarnowitz)对美国历史上经济衰弱阶段各个部门增加值的测算,工业行业的下降幅度最大,而商业服务业等部门的下降幅度较小。

就业方面,服务业部门就业人数的下降程度也明显低于工业部门的下降幅度,这也与疫后美国就业率快速回升的现实相吻合。从拉动经济增长的三驾马车看,政府消费一般具有较强的政策引导倾向,而在经济中占比较大的私人消费的变动本身相对平滑,再加之政府的直接补贴,表现更具韧性。投资对经济周期以及利率的变化更加敏感,但因占比较小,这种经济结构特点自然会削弱紧缩政策对经济的整体影响。因此,美国经济中服务业相对于制造业占比提升的结构变化,导致对利率和经济周期变化敏感度低的行业占比提升,加息等紧缩政策对经济增长和就业的负面冲击自然下降,经济陷入衰退的概率和程度也同时降低。

宏观政策视角:财政支持私人部门,货币内生性问题减弱

美国宏观政策始终以凯恩斯主义为主要导向,在熨平经济波动中发挥了重要作用,其中以财政政策扩张为主,货币政策的核心是通过调控利率和流动性,维持经济稳定运行,保持物价基本稳定。

二战后财政主导的扩张性宏观政策是主旋律,疫情以来重点在支持私人部门。尤其是自20世纪60年代以来,美国财政政策一直着力于对冲和熨平经济波动,赤字率的变化明显体现了这一趋势。同时,美国个人所得税体系完善,联邦政府向个人转移支付的渠道通畅,当经济面临外部冲击时,能更好地稳定居民部门的收入,从而熨平消费的波动,最终在需求端支持经济的企稳。疫情以来,美国政府加杠杆,大规模增加财政赤字,向居民个人发放现金等各种补贴,一方面,相比于里根政府时期的大规模减税,这种直接针对私人部门的扩张政策,稳定了居民个人的可支配收入;另一方面,政府举债,债权人是私人部门,政府债务水平上升本质上会增加私人部门的净资产,提高了居民部门的财富效应,也间接支撑了消费水平。

从货币政策视角看,货币的外生性引导内生性发力,提高利率控制通胀的效果明显减弱。弗里德曼等认为,货币供给是外生的,货币当局可以通过改变高能货币的供给,影响银行和公众的行为,进而改变社会的货币总供给,因此认为货币供给是可控的,通货膨胀完全是一种货币现象。但实际上,银行和公众的行为取决于真实经济活动和其他政策的变化,是不可控的。因此,随着经济活动越来越复杂,货币政策调控结果的可测性下降,对经济产生的影响也更多依赖于政府、居民、企业等各个主体的预期行为变化以及调控政策的实施方式。21世纪以来,为应对金融危机和欧债危机,发达国家实施QE以及负利率等非常规、极度宽松的货币政策,但并未带来通胀水平的抬升,导致社会各界认为通胀不再与货币数量相关。但实际上,美联储忽视了本轮扩张周期中货币的内生性问题以及过去低通胀的国际经济环境等因素,进而对通胀产生了误判。

彭文生(2023)认为现代货币理论关键的逻辑是区分了货币的内生性和外生性问题。传统信贷投放产生的货币是内生性的,举债主体在未来要偿还债务,因此这种信贷扩张存在内在的自我约束。而通过政策刺激等形成的外生性信贷扩张,债务的主体是政府,并不需要私人部门偿还,货币政策面临的传导时滞效应大大减弱,货币派生能力强劲。因此,这种信贷快速扩张机制,自然会带来通胀,同时这种通胀对利率的敏感度明显下降,也导致通过提高利率治理通胀的效果明显减弱。各国央行为应对新冠疫情等危机而进行的扩张政策是否导致通胀大幅上升是广义货币扩张的函数,根本上取决于私人部门是否作为中央银行为政府融资的中介参与了货币创造过程。

经济周期视角:长波周期尾部,经济金融周期错位,通胀、利率处于上行阶段

经济增长可以分趋势和波动两部分,短期内我们往往更关注波动而非趋势,诸如应对疫情的短期扩张政策或者俄乌冲突等外部冲击均会导致短期经济波动。但是主要经济体的经济增长、通胀、利率等重要变量的长期趋势以及背后伴随着的一定的周期变化和趋势力量不可忽视。因此,我们重点考虑美国经济、通胀的趋势分析。康德拉季耶夫在《大经济循环》中提出从18世纪末开始的两个经济周期,即1790—1849年和1850—1896年,随后其继承者在此基础上对20世纪以来的经济周期进行了划分,1980年之后属于第五轮长波,其中从1980年左右开始到2008年金融危机是康波的上行阶段,往后的20—30年处于康波的下行阶段。目前,正处于本轮长周期下行阶段的后半段。

*王乐超就职于国家开发银行开罗代表处

*侯宇恒为广东海洋大学经济学院讲师

······

本文完整版刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号