扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

滴灌通“非债非股”模式的核心

滴灌通“非债非股”模式的核心包括:一个“创投”产品、一套数字化系统以及一个持牌交易所。三者相辅相成,缺一不可。

一个“创投”产品:DRC模式

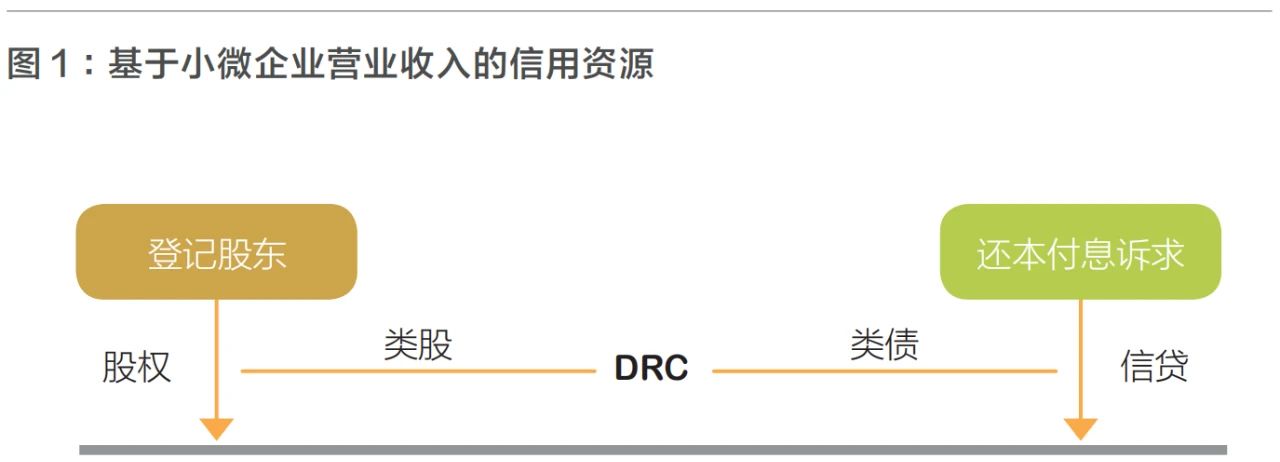

DRC是每日收入分成合约的简称,是投资人和小微企业签署的一份投资协议,约定投资者投入一笔资金到小微企业,换取小微企业未来一段时间事先约定的一定比例的现金收入分成。投资者最终回收多少投资,完全取决于合约期内实际取得的收入分成金额:小微企业的收入高,投资者回收得多;小微企业的收入低,投资者回收得少。合约期限结束,即便投资者没能收回投资本金,也无权再向小微企业追讨。

DRC和“债”比,最根本的区别在于,DRC的出资人对小微企业没有关于本金和利息的诉求权利。“债”或者说“信贷”,对借款人都有一个明确且清晰的本金和利息偿还要求,无论借款人的经营状况如何,借款人的还本付息义务是确定的。DRC不同,小微企业只有收入分成的义务,收入没有了,分成义务也就没有了。DRC和信贷的相同点是都有期限。不同点是,“信贷”的期限到了,借款人必须还钱,如果还不了,出资人可以继续追讨;DRC只享有期限内的收入分成权,期限一到,收入分成权即刻丧失。欧美也有一些基于收入的融资活动,简称RBF(Revenue Based Finance),大多也是“信贷”产品,借款人有偿还本金利息的义务,只是还款节奏和收入挂钩而已。另外,他们服务的对象,大多是收入稳定的中型企业,很少涉足小微企业。

DRC和“股”比,最大的区别在于,股是永久的,没有期限的,DRC是有期限的,不会永久占有小微企业的利益。“股”的回报来自利润以及股权升值,DRC的回报来自收入分成,且只有一段时间的收入分成。

DRC既有“股”承担投资风险的特点,也有“债”有期限的特点,集“股”和“债”的优点于一身,更加契合小微企业对资本的需求:小微企业规模小,且分散,用股权投资,操作成本太高;股权登记变更、利润审计等,工作量太大;信贷产品也有很大局限性,还本付息节奏如果和小微企业经营现金流节奏不匹配,就可能产生不良资产,一旦催收就可能产生坏账。

事实上,普惠金融绝不限于普惠信贷。小微企业分散、规模小、个体差异很大,没有一款产品可以满足所有小微企业不同类型的资金需求。从实践来看,DRC具有“创投”性质,对小微企业的长期资本需求,有很强的适配性。

一套数字化系统:ARM系统

ARM(Automated Repayment Mechanism)系统通过连通小微企业使用的数字化管理系统,按收入分成协议约定,自动、稳定、及时、准确地抓取小微企业的经营信息;同时,通过对接银行和支付平台,按收入分成协议约定,每日抓取分成现金流。

每日收入分成产品的创设和推广,数字化是前提。中国在数字化应用方面领先全球,用收入分成方式,将国际“大”资本引到“小”企业,中国理应也走在世界最前列。

一个持牌交易所:滴灌通澳交所

小微企业的资金需求多种多样,没有任何一家机构,可以满足所有需求;同时,专业机构投资人的需求,也千差万别:有喜欢高风险高回报的,有厌恶风险追求稳定回报的,没有一种产品,可以满足所有投资者的需求。因此,创设一家持牌交易所,提供一个高效平台,让需求和供给直接见面,通过市场博弈,最终找到双方都可以接受的风险和回报平衡点。

DRO(Daily Revenue Obligation)是滴灌通澳交所为国际投资者发出的一张与DRC背对背的凭证,叫作“每日收入分成凭证”。投资者持有DRO,即享有所对应的DRC的实际权益。DRO是滴灌通澳交所的基础产品。

滴灌通的市场探索实践

虽然历史很短,滴灌通的发展却可以分为两个明显不同的阶段。

从2021年开始筹建到2024年1月16日,是“打样板”和“角色扮演”的第一阶段

由于之前从未有人用收入分成的方式,将国际“大”资本,投资到中国的“小”企业,市场上没有现成的投资者和专业团队,因此,滴灌通集团只能通过扮演市场上不同参与者的多个“角色”为市场先行打造一个“样板房”。

滴灌通集团成立“引领基金”,代表投资者,对投资目标进行筛选、估值等;滴灌通集团成立业务拓展团队,率先在中国内地推广滴灌通理念,建立并不断完善信息和现金抓取系统,筛选并对接合适的投资目标等;滴灌通集团成立交易所团队,负责滴灌通澳交所的建设和运营。

通过“角色扮演”,把各方的要求摸清楚了,同时,平衡各方利益的基本做法也出来了。

第一阶段取得的成果:国际投资者通过交易所,已经投资了超过10000家实体门店,分布在全国31个省市自治区及澳门特区,超过200个城市,包括餐饮、零售、服务、文体四大行业,涉及超过200个细分品类,累计投资金额接近40亿元人民币。

实践证明,通过滴灌通澳交所,使用收入分成的方式,可以把国际“大”资本,引到内地“小”企业:(1)通过分散投资,可以为投资者带来较为稳定的回报,具有可持续性;(2)滴灌通澳交所已经得到国际主流金融机构的初步认可,机构类别包括商业银行、证券公司、资产管理机构、财富管理机构、VC机构、PE机构、对冲基金等;(3)DRO已经被海外主流金融机构接受,来自中国香港、中国澳门、新加坡等各地的首批50多家合格投资机构的认可;(4)DRO组成的产品,已获得主要评级机构的评级认可,中诚信、中证鹏元、联合等国际信用评级机构,也开始专门发布DRO的资产评级报告,滴灌通的优先级贷款获得A(sf)级国际信用初始评级,同时,滴灌通澳交所产品获认证符合伊斯兰教义,可以直接链接伊斯兰国际投资机构;(5)交易所已经平稳运营超过5个月,截至2023年12月31日,累计处理了超过10000单DRO的挂牌成交,为投资者收取分成收入10.6亿元人民币。

小微企业拥抱DRC,以下两点原因很重要。第一,成本比民间融资低。和民间股权比,DRC有期限;和民间借贷比,除借贷成本更低之外,还没有还本付息刚性压力。第二,DRC融资便捷透明。小微企业初次到交易所用DRC融资,从信息采集整理、系统测试连通到合约内容确定,大约2—3周即可完成。品牌挂牌之后,系统已经连通,再次融资,只需2—3天即可完成。过程透明,权责关系清晰。因为便捷,在一万多张合约中,有超过3000个门店,间隔1—6个月,就进行了后续融资。金额方面,后期融资总金额5.84亿元也超过了第一期融资的总金额4.6亿元。

从2024年1月16日开始的全面市场化阶段

小微企业千差万别,一个团队怎么可能什么都懂?行家在哪里?在民间。俗话说,三百六十行,行行出状元。有人熟悉餐饮,有人熟悉零售,有人熟悉大湾区,有人熟悉大上海……

为了充分发挥市场作用,1月16日,滴灌通交易所发布《滴灌通澳交所通用标准》(MAP,Micro Connect’s Market Accepted Protocol),希望与市场参与者一起,打造一个规范的市场话语体系。同时,这也标志着,滴灌通澳交所将全面进入市场化阶段。

在这个新的阶段,滴灌通集团将从“角色扮演”过渡到专注于交易所运营,不同策略的机构投资者,自主进行投资判断;让不同的小微企业,自行决定希望取得融资的金额、成本和条件等;不同的中介机构,充分发挥所长,为投资者和小微企业提供专业服务。

此外,新阶段,滴灌通将主推“澳式IPO”(International Professional Offering)服务:发行人是小微经营单元,目前主要是实体门店,发行的产品是收入分成产品DRO,发行对象是国际专业投资人。

澳式IPO是“即插即用”式的IPO,更加符合小微门店对资金的需求:澳式IPO准备时间短,首次发行大约三个星期就可以完成,且无须支付昂贵的审计、法律和投行费用;澳式IPO可以根据资金需求节奏,随时集资,极其便捷且可以在小微企业的成长周期中反复使用。

对于投资者而言,澳式IPO只与门店的经营状况有关,和市场情绪无关。澳式IPO每天都回收现金,每天都在降低风险敞口。与云谲波诡、难以预测的股市相比,澳式IPO或成为稳定投资的另一种选择。

滴灌通全面市场化面临的主要挑战及对策

DRC/DRO估值挑战

DRC/DRO本质是一段不确定的预期现金流,预估的精准程度,直接决定DRO的市场价值。好消息是,实体门店的现金流,品牌和位置给定之后,通过交叉对比,有相当的可预测性。挑战是,小微企业个体差异巨大,数据有限的情况下,预估难度较大。长远来看,挑战是数据量和算法。短期来看,是如何将专家经验和大数据结合起来,提高预测精度。

营造一个“好人有好报”的市场环境的挑战

如果市场上只有滴灌通引领基金一家投资机构,通过分散投资,好坏相抵,可以为投资者带来一定的回报。但问题是,表现好的小微企业付出的实际成本高于表现差的小微企业,表现好的小微企业得到的好处不显著。对此,一方面,市场化之后,和传统资本市场类似,好的小微企业会更容易融到资,而且融资成本会更低。另一方面,还可尝试引入一些“互保/互惠机制”,比如一家好的小微企业,可以邀请其他好的小微企业,一起组成一个资产包DRP(Daily Revenue Portfolio),到澳交所挂牌融资。由于是“好人”组合,整体风险成本降低,投资人对回报的预期也会对应降低。好人之间的相互博弈和监督,还会进一步降低预期风险,进而可以再降低融资成本。从互保/互惠到普惠,是一条值得探索的路子,行业协会、地方政府,都可以在其中扮演积极的角色。

为了把“好人”区分出来,我们计划推出各种排行榜,按行业、地区对小微企业进行排名,为小微企业建立信用评分。同时,我们也会给投资人排名,让更大的投资机构,在进行资金配置时,知道每个细分行业,每个地区,谁才是业绩最好的投资专家。

*本文内容仅作为学术探讨,不构成任何投资或融资决策建议

······

本文完整版刊登于《北大金融评论》第19期,

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号