全球与中国宏观经济走势在根本上决定股、债、汇、商等大类资产价格走势,进而对资本市场产生深远影响。准确研判全球与中国宏观经济走势,是做好大类资产配置的前提条件,也是在资本市场中取得良好收益的必要基础。

英大证券公司首席宏观经济学家郑后成在《北大金融评论》撰文指出:美国宏观经济或将承压,首次降息时点大概率落在下半年;我国下半年PPI当月同比转正概率较小,我国宏观经济或依旧处于“筑底”阶段;人民币汇率与A股处于“蓄势”阶段,下半年国际金价难以大幅下行。

本文完整版刊登于《北大金融评论》第20期。

全球与中国宏观经济走势在根本上决定股、债、汇、商等大类资产价格走势,进而对资本市场产生深远影响。准确研判全球与中国宏观经济走势,是做好大类资产配置的前提条件,也是在资本市场中取得良好收益的必要基础。

英大证券公司首席宏观经济学家郑后成在《北大金融评论》撰文指出:美国宏观经济或将承压,首次降息时点大概率落在下半年;我国下半年PPI当月同比转正概率较小,我国宏观经济或依旧处于“筑底”阶段;人民币汇率与A股处于“蓄势”阶段,下半年国际金价难以大幅下行。

本文完整版刊登于《北大金融评论》第20期。

美国宏观经济或将承压,首次降息时点大概率落在下半年

作为全球第一大经济体,美国经济走势在较大程度上影响全球经济走势。关于美国经济,目前资本市场关注的焦点有两个:一是包括美国在内的全球宏观经济是处于去库存阶段,还是处于补库存阶段?二是美联储将在何时启动降息进程?

针对第一个问题,基于主观判断的“软指标”方面,摩根大通全球制造业PMI连续4个月位于荣枯线之上,以及美国Markit制造业PMI连续5个月处于扩张区间,欧元区、日本、英国制造业PMI均出现上行走势,尤其是日本、英国制造业PMI跃至荣枯线之上,但是依旧存在利空因素,即美国ISM制造业PMI连续2个月位于荣枯线之下。

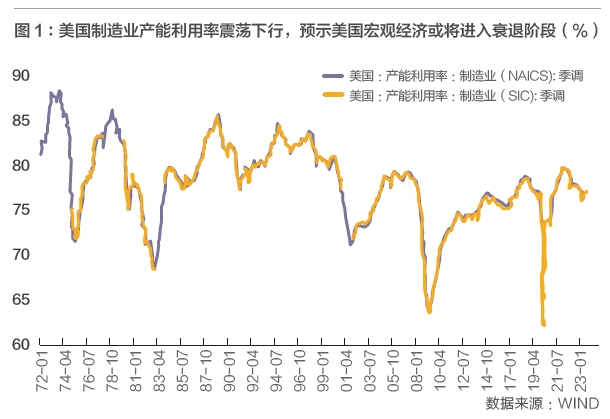

源于经济实际运行的“硬指标”方面,1季度美国不变价GDP环比折年率终值录得1.30%,低于初值0.30个百分点,创2022年3季度以来新低,以及5月美国制造业产能利用率录得77.05%,虽然较前值上行0.55个百分点,但是总体呈震荡下行走势,预示美国宏观经济或将进入衰退阶段。

“软指标”与“硬指标”出现一定程度的背离,一个可能的解释是,“硬指标”的走弱,强化包括美联储在内的降息预期,进而提振“软指标”。从宏观逻辑上看,在美国联邦基金利率目标区间维持在5.25%至5.5%之间不变的背景下,美国宏观经济大概率是承压的。

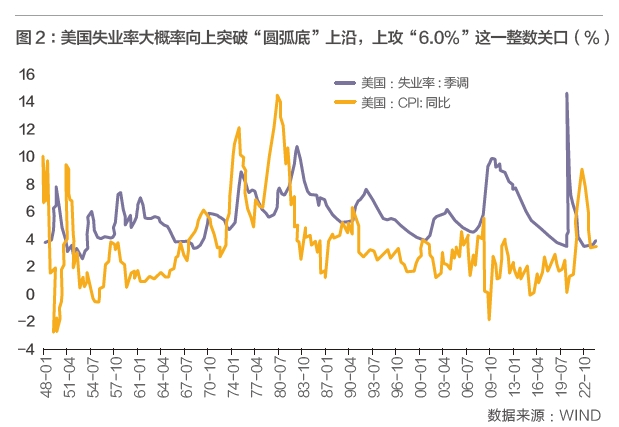

针对第二个问题,美联储利率政策锚定的是美国CPI同比与美国失业率。通胀方面,鉴于美国CPI同比与国际油价同比的走势高度相关,在2023年6月、7月、8月、9月美国WTI原油价格的月度均值分别为70.35美元/桶、75.81美元/桶、81.29美元/桶、89.23美元/桶,呈稳步上行走势的背景下,预计2024年7—9月美国WTI原油价格月度均值的同比大概率逐月稳步下行,这就意味着2024年7月、8月、9月美国CPI同比大概率逐月稳步下行。据此推断,在5月美国CPI同比录得3.30%的基础上,美国CPI同比在未来4个月内大概率跌破3.0%。失业率方面,5月美国失业率录得4.0%,在美国宏观经济承压的背景下,预计美国失业率在未来4个月内大概率升破4.0%。对这一判断形成支撑的是,2021年12月以来,美国失业率走出了“圆弧底”的形态,目前正处于“圆弧底”的右半侧。参照以往几轮周期的经验,本轮周期中美国失业率大概率向上突破“圆弧底”上沿,且上攻“6.0%”这一整数关口。最后,以通胀率为“轴”,在7月、8月、9月这三个月中,9月美国CPI同比大概率是最低的,该数据在10月中旬公布,紧接着的美联储议息会议在11月6—7日召开,这就意味着美联储年内首次降息的时点,大概率落在11月或9月。

下半年PPI当月同比转正概率较小,我国宏观经济或依旧处于“筑底”阶段

价格机制是指在竞争过程中,与供求相互联系、相互制约的市场价格的形成和运行机制。在供求机制的作用下,价格发生变动,反过来,价格的变动对供求机制以及经济活动产生重要影响。

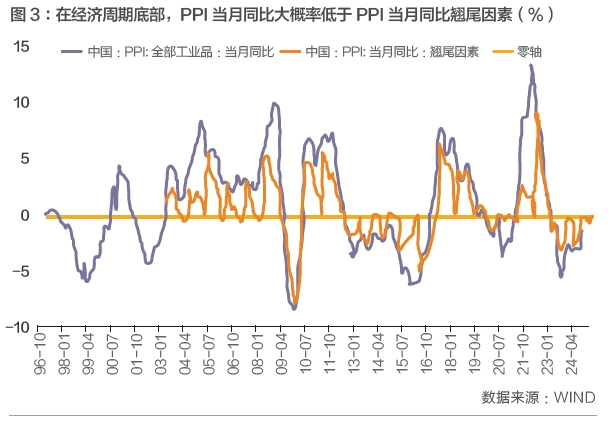

PPI当月同比即工业生产者出厂价格指数,是宏观经济价格体系的重要组成部分。PPI当月同比位于正值区间,表明工业生产者出厂价格高于上一年,预示宏观经济走势向好;PPI当月同比位于负值区间,表明工业生产者出厂价格低于上一年,预示宏观经济走势或将承压。5月我国PPI当月同比录得-1.40%,持续20个月位于负值区间。预计2024年6—12月PPI当月同比转正的概率较小。已经公布的6—12月我国PPI当月同比翘尾因素分别为-0.20%、0、-0.20%、-0.60%、-0.60%、-0.30%、0。从历史经验看,在PPI当月同比翘尾因素低于零的背景下,PPI当月同比大概率低于PPI当月同比翘尾因素,也就是大概率低于零。与之相印证的宏观逻辑是,美联储致力于将通胀率降至“2.0%左右”,也就是说,在5月录得3.30%的基础上,在美国联邦基金目标利率位于高位,以及美国宏观经济走弱的背景下,美国CPI同比在中短期内大概率向2.0%靠拢。另一方面,从长周期看,我国PPI当月同比与美国CPI同比的走势是趋同的,其背后的宏观逻辑是我国PPI当月同比与美国CPI同比的核心决定因素均是全球宏观经济走势。因此,在美国CPI同比从5月的3.30%向“2.0%左右”靠拢的过程中,我国PPI当月同比大概率不具备大幅上行的基础。

在6—12月我国PPI当月同比转正概率较低的前提下,一个总体的判断是,下半年我国宏观经济增速可能不具备大幅上行的基础。以下从宏观经济“三驾马车”的角度展开分析。

下半年我国出口增速大幅上行概率较低。全球宏观经济情况是我国出口增速的核心决定因素。美国作为全球核心消费国,其消费在全球宏观经济中占比约为17%。在美国联邦基金目标利率处于高位背景下,“美国销售总额同比+美国库存总额同比”这一表征美国需求与生产情况的复合指标大概率承压下行,这将压低对我国消费品与资本品的需求,进而对我国出口增速形成一定利空。换个角度看,在6—12月我国PPI当月同比转正概率较小的背景下,出口增速作为名义变量,缺乏来自价格方面的强有力支撑。综上,下半年我国出口增速大幅上行的概率较小。值得指出的是,鉴于2023年下半年我国出口金额基数较小,因此2024年下半年我国出口金额当月同比可能也不具备大幅下行的基础。

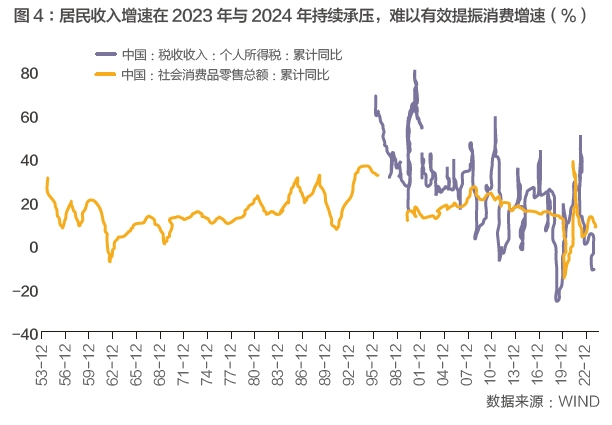

下半年消费增速可能还面临一定制约因素。2023年2—12月我国个人所得税税收收入累计同比持续录得负增长,在此基础上,2024年2—4月个人所得税税收收入累计同比分别录得-15.90%、-4.50%、-7.0%,预示居民收入在2023年与2024年持续承压。与之相对应,4月消费者信心指数录得88.20,创近4个月以来新低,且自2022年4月持续位于100这一荣枯线之下,中短期内大幅改善概率较小。最后,在PPI当月同比年内难以转正背景下,下半年我国核心CPI当月同比与交通工具用燃料CPI当月同比大概率不具备大幅上行的基础,尤其是3季度,预计下半年我国CPI当月同比难以大幅高于上半年,在价格角度有力支撑下半年消费增速的概率较小。

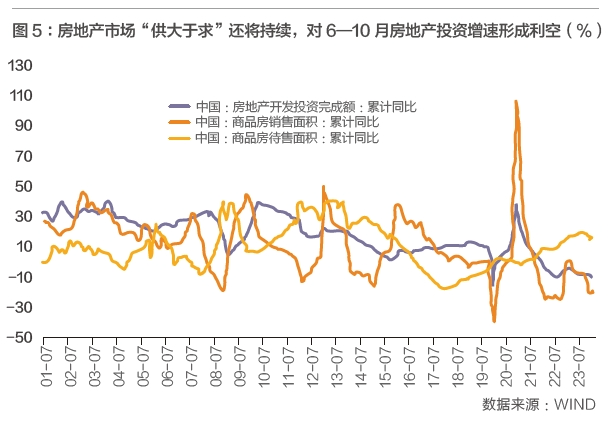

10月之前房地产投资增速或将继续承压。上半年房地产市场重磅政策持续落地,但是房地产市场并未有明显起色,体现为两点:一是国房景气指数连续29个月位于100这一荣枯线之下,5月录得92.01,续创1995年3月有数据记录以来新低;二是70大中城市新建商品住宅价格指数当月同比连续26个月位于负值区间,5月录得-4.30%,创2015年8月以来新低。5月17日央行取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,下调个人住房公积金贷款利率以及商业性个人住房贷款最低首付款比例,但是在2—5月商品房销售面积累计同比录得深度负增长,叠加商品房待售面积累计同比持续位于高位的背景,“供大于求”这一现状在短期之内大概率还将持续,对6—10月房地产投资增速形成一定压制。

全年基建投资增速有75%的概率低于4月的7.78%。3月5日《政府工作报告》提出,“从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设”。超长期特别国债主要聚焦在基础设施建设领域,这将对基建投资起到支撑作用。但是要注意到,在当前我国财政收支承压的背景下,超长期特别国债发行主要“为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题”,因此基建投资在资金来源方面依旧面临较大压力。此外,在过往20年里,全年基建投资增速低于1—4月的有15年,占比75%。2024年1—4月基础设施建设投资完成额累计同比为7.78%,如果经验规律成立的话,则2024年全年基建投资增速有75%的概率低于7.78%。

制造业投资增速大概率在5月9.60%的基础上下行。2月23日中央财经委员会第四次会议提出,“推动新一轮大规模设备更新和消费品以旧换新,有效降低全社会物流成本”。3月7日国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,提出要实施设备更新行动。在推动新一轮大规模设备更新的背景下,2—3月制造业投资增速分别录得9.40%、9.90%,创2022年10月以来新高。4月、5月分别录得9.70%、9.60%,出现小幅下行。下半年能否重振此前的强势上行趋势?1季度我国工业产能利用率、制造业产能利用率分别录得73.60%、73.76%,分别较前值大幅下行2.30、2.24个百分点,均创2020年2季度以来新低,表明工业与制造业面临一定压力,叠加考虑下半年PPI当月同比大概率位于负值区间,预计制造业投资增速大概率在5月9.60%的基础上下行。

人民币汇率与A股处于“蓄势”阶段,下半年国际金价难以大幅下行

股、债、汇、商等大类资产价格与宏观经济高度相关,其中人民币汇率本身就是宏观经济的重要组成部分之一。在宏观经济主要指标的“运动”过程中,大类资产呈现出不同但是具有较强相关性的“运动轨迹”。

······

《北大金融评论》第20期已上架

现在征订全年刊和三年刊

即享超值优惠

微信公众号

微信公众号 微博

微博