扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

7月22日,中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,两个品种报价分别较上月水平下降10个基点。LPR是贷款利率定价主要参考基准,LPR下降传递出稳增长、促发展的政策信号,有利于稳定市场预期,将带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。

7月22日,中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%,两个品种报价分别较上月水平下降10个基点。LPR是贷款利率定价主要参考基准,LPR下降传递出稳增长、促发展的政策信号,有利于稳定市场预期,将带动实体经济融资成本进一步稳中有降,激发信贷需求,促进企业投资。

首先,低净息差迫使银行业重新审视和调整其经营策略。净息差是目前全球商业银行的主要收入来源,中国商业银行的利息收入在营收中的占比多在70%以上。商业银行的净息差不断下降,这意味着银行业在向企业与居民部门让渡收益的同时,也倒逼银行业自身加快调整业务结构,增强负债成本管控能力和提高风险定价能力。这一过程中,中小银行因普遍缺乏规模效应及差异化竞争能力,面临的挑战更为严峻。

其次,净息差同时也会影响到保险、证券等金融行业。商业银行作为金融市场的主要中介服务机构,一直扮演着资金供需桥梁的重要角色。净息差的持续收窄导致银行在资金成本上变得更为敏感,其对证券、保险、信托等金融行业的影响复杂而多样。例如,对于证券业,低净息差一方面可能导致银行减少向证券公司提供的资金量,影响证券公司融资融券等资本中介业务的规模和收益;另一方面,随着银行理财收益率的下降,投资者可能将资金转向证券市场,增加证券公司的资产管理规模。对于保险业,保险公司的投资收益主要来源于固定收益类资产,低净息差可能导致债券等固定收益类资产的收益率下降,进而影响保险公司的投资收益,甚至抬升行业“利差损”风险,等等。

此外,宏观调控政策也受银行净息差收窄掣肘。利率是央行进行宏观调控的重要工具,当净息差较低时,央行通过调整基准利率来影响贷款成本和投资意愿的货币政策传导效果在一定程度上会减弱。同时,低净息差趋势可能使央行在实现稳增长、促就业等政策目标方面面临更大挑战。例如,为了刺激经济增长,央行可能希望降低贷款利率,但低净息差限制了银行进一步降低贷款利率的空间。

放眼全球,在利率市场化初期,银行业竞争加剧会导致净息差缩小,而随着金融业务限制的放宽和金融创新的深入,银行可能开辟新的资金运用渠道,从不少国家和地区的经验看,此时稳步推动资金的全球化配置,从全球范围内寻求可以覆盖资金成本的优质资产是重要的备选方向之一;同时,金融机构的经营模式转换势在必行,行业整合并购预计也会逐步展开,以提升整个金融行业的运行效率。

显然,无论是银行业面临的低净息差,还是保险业面对的“利差损”,当务之急是,金融机构需加快业务结构调整和经营模式转型,监管机构亦需思考如何引导不同类型的银行有序开展错位竞争;而从长远来看,我们须清醒评估中国商业银行净息差的变化趋势及其影响,在研究过程中,更加注重商业银行净息差演进与利率市场化之间的内在逻辑关系,明确净息差在中国特有的制度环境中的特有内涵,并积极探索新的应对措施。

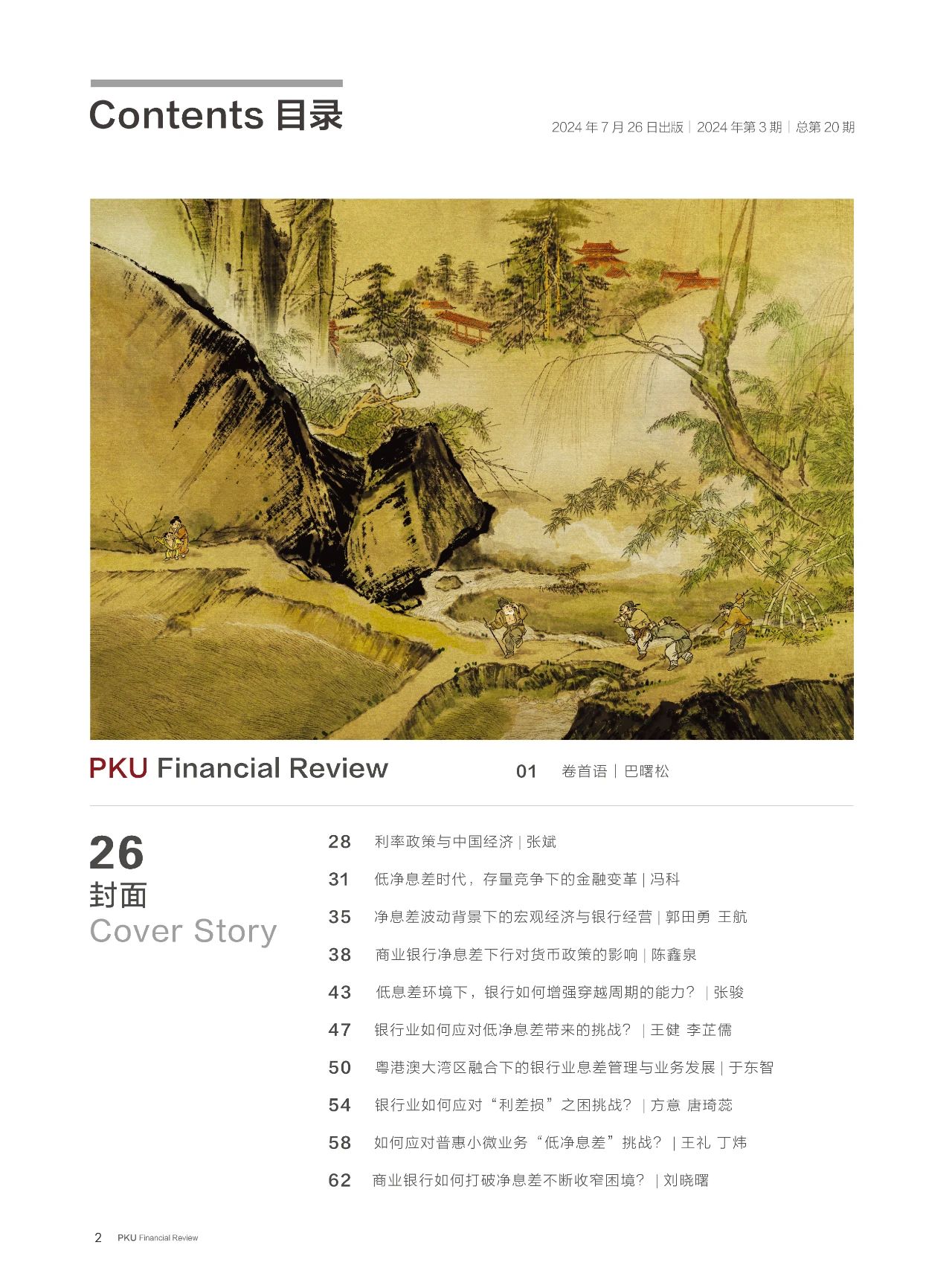

《北大金融评论》第20期目录

卷首语

低净息差时代的金融变革与应对 | 巴曙松

封面

利率政策与中国经济 | 张斌

低净息差时代,存量竞争下的金融变革 | 冯科

净息差波动背景下的宏观经济与银行经营 | 郭田勇 王航

商业银行净息差下行对货币政策的影响 | 陈鑫泉

低息差环境下,银行如何增强穿越周期的能力?| 张骏

银行业如何应对低净息差带来的挑战?| 王健 李芷儒

粤港澳大湾区融合下的银行业息差管理与业务发展 | 于东智

银行业如何应对“利差损”之困挑战?| 方意 唐琦蕊

如何应对普惠小微业务“低净息差”挑战?| 王礼 丁炜

商业银行如何打破净息差不断收窄困境?| 刘晓曙

利差收窄之下的中小银行发展策略选择 | 吴光伟

银行如何平衡规模增长与净息差?| 尚航飞

保险公司如何渡过利差损之劫?| 马勇 吕留锋

低利率环境下的资产配置启示录 | 秦勇

低净息差时代下的信托服务价值体系重构 | 袁田

境内外周期双向切换下的券商国际业务布局研究

低息差时代,券商如何突围?| 廖博

金融行业净息差挑战与应对策略 | 徐阳

理论

宏观

2024年下半年宏观经济和大类资产配置展望 | 郑后成

发展之路

反思经济的“失败”与经济学的“背叛”|安格斯·迪顿

新中数字经济合作的新机遇 | 白士泮 闫黎

全球风险管理与可持续发展 | 里奇·阿波斯多利克

前沿

透视混合融资 | 邱慈观 周瑶 杨露露

解读

《私募证券投资基金运作指引》解读:行业自律的2.0版本 | 汪澍

金融家论坛

黄金价格波动背后的逻辑链 | 李江平 王振营

人物

与北大同行的投资人 | 叶庆

科技投资人的进化论 | 饶雪莹

随笔

种草经济崛起背后的消费价值观变化 | 香帅

学会争论 | 维舟

品读

新书压卷

《北大金融评论》第20期已经上架

现在征订全年刊和三年刊

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号