扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

在技术迭代加速与双循环格局深化的时代背景下,企业突破单核驱动增长瓶颈、探索多极共生新路径已成为关乎长远发展的关键课题。本次云书会邀请了真为基金董事长、投委会主席刘斌先生带来主题为“企业战略转变:从单核驱动到多极共生”的精彩分享。刘斌先生深刻剖析了“第二增长曲线”理论,为上市公司实现二次增长提供了极具洞见的方法体系。

2025年6月11日,真为基金董事长、投委会主席刘斌先生受邀做客第15期北大汇丰金融云书会,以“企业战略转变:从单核驱动到多极共生”为主题展开深度分享,结合理论与实战案例,为企业突破增长瓶颈提供新思路。本次云书会通过线上直播形式举办,各直播平台累计观看人数逾3.3万人次。

刘斌先生讲解“企业战略转变:从单核驱动到多极共生”

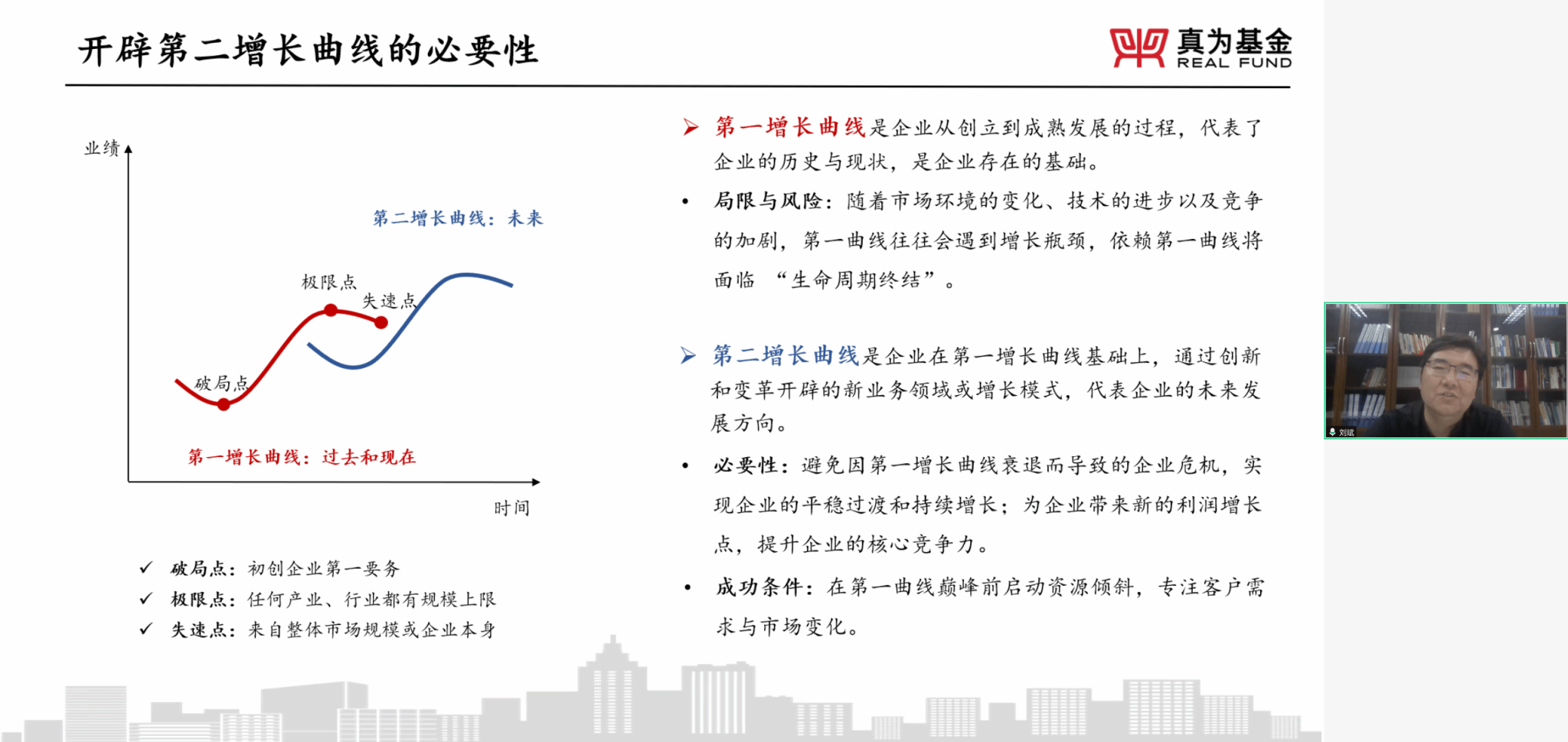

刘斌先生在演讲中系统阐释了查尔斯・汉迪提出的“第二增长曲线”理论核心:所有事物发展均遵循“S型曲线”规律,企业需在第一曲线到达极限点前启动创新变革,开辟代表未来增长的第二曲线。他对比全球企业案例指出,柯达因错失数字影像转型机遇而衰落,而微软通过云计算业务再造增长极,印证了第二曲线理论的普适性。针对“第二增长曲线是否仅适用于成熟企业”的疑问,刘斌先生以国际视野解析:该理论起源于1980年代欧洲管理思想,21世纪后在硅谷科技企业中广泛实践,如亚马逊从电商向云计算的跨界转型。中国企业面临技术迭代加速与双循环格局,更需以“第二曲线”思维突破单核依赖,这与国家战略新兴产业培育方向高度契合。

刘斌先生介绍开辟第二增长曲线的必要性

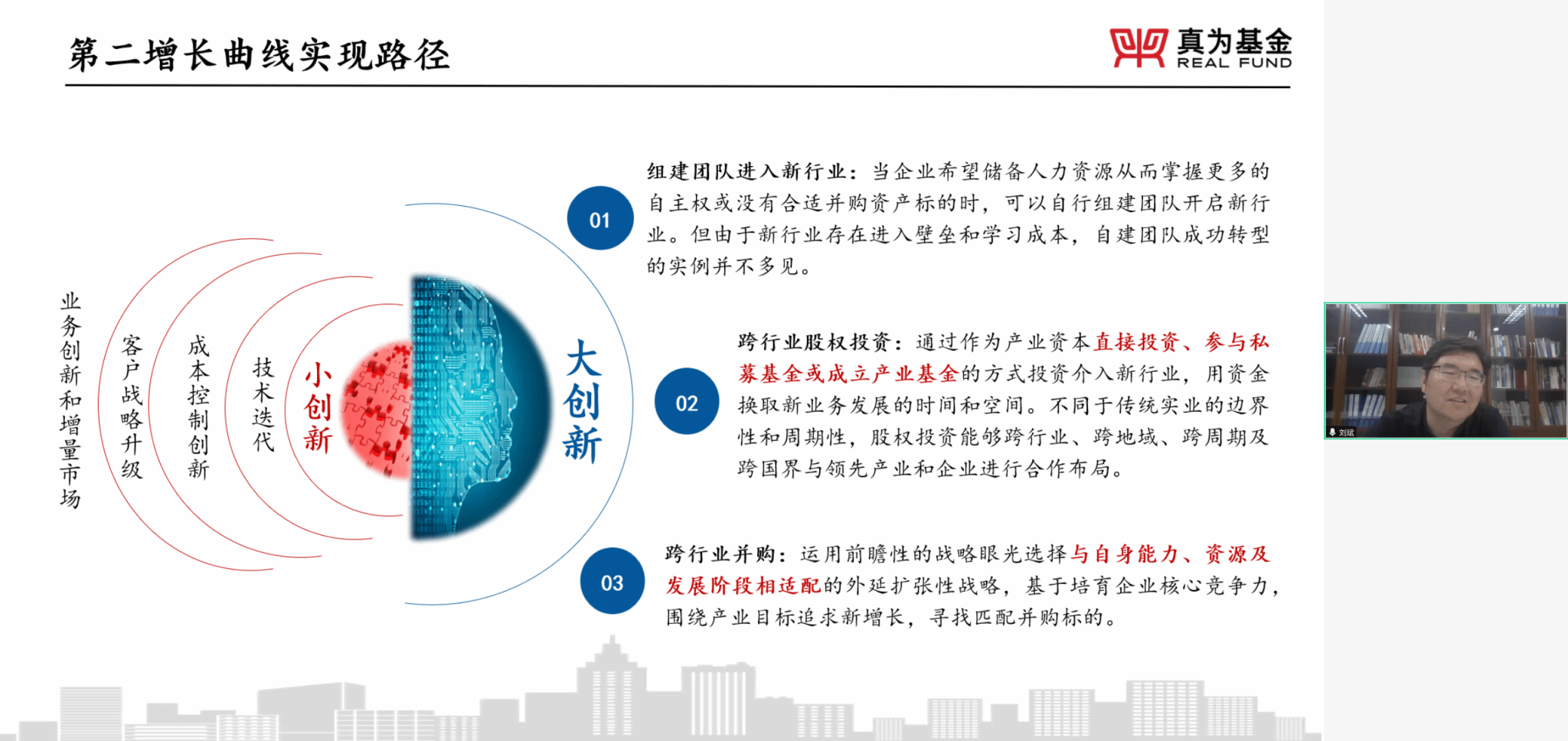

关于第二增长曲线的实现路径,刘斌先生提到了三种方式:一是组建团队进入新行业,当企业希望储备人力资源或没有合适并购资产标的时可采用,但因新行业存在进入壁垒和学习成本,成功转型实例不多;二是跨行业股权投资,通过作为产业资本直接投资、参与私募基金或成立产业基金等方式介入新行业,能跨行业、地域、周期及国界与领先产业和企业合作布局;三是跨行业并购,运用前瞻性战略眼光选择与自身能力、资源及发展阶段适配的外延扩张性战略,围绕产业目标追求新增长,寻找匹配并购标的。

刘斌先生介绍第二增长曲线的实现路径

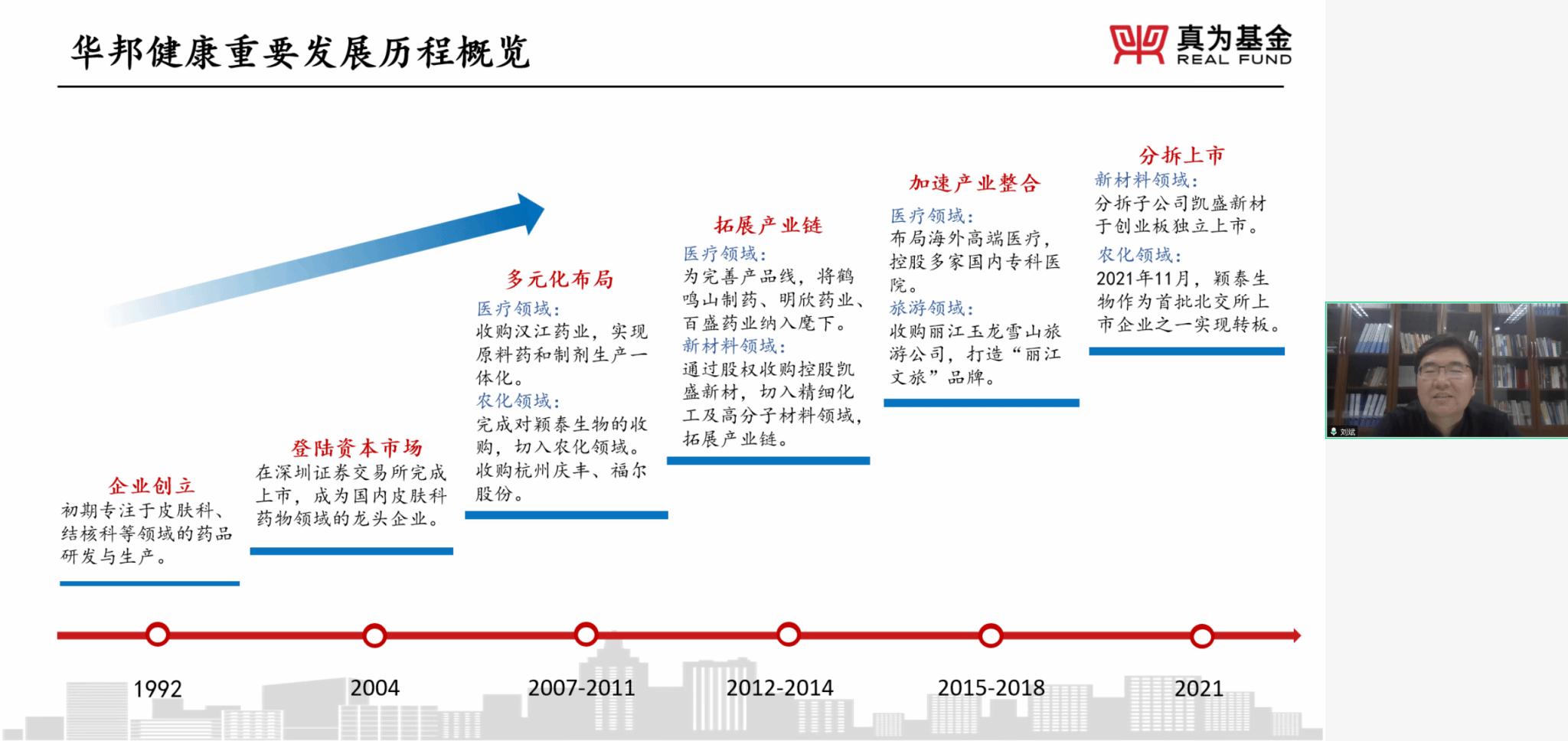

作为典型样本,刘斌先生深度拆解华邦健康从皮肤药龙头到多产业集团的转型轨迹。2009年,华邦健康虽占据维甲酸类药物60%市场份额,但面临三重挑战:化学仿制药竞争加剧、新医改政策压缩利润空间、医院渠道依赖导致销售瓶颈,2009-2011年营收连续下滑。为突破困局,公司通过双并购驱动产业破局:2008年战略投资颖泰生物,借助精细化工技术协同与农药行业整合机遇,2012年农化业务收入达30亿元,带动公司整体营收从6.38亿元飙升至38.77亿元,同比增长507%;2014年全资收购凯盛新材,实现氯化亚砜全球产能第一,并突破聚醚酮酮(PEKK)国产化技术,2021年凯盛新材独立上市,市值达21.75亿元。2024年财报显示,华邦健康营收达116.6亿元,其中农化及新材料业务占比56.6%,医药板块通过材料技术创新实现二次增长,收入较2012年提升4倍,形成“医药-农化-新材料”三极支撑格局。

刘斌先生讲解华邦健康案例

刘斌先生特别强调企业转型需规避三大“雷区”:一是基础设施错配,某家电企业盲目切入机器人领域,因缺乏核心零部件供应链,研发投入超预算300%仍未突破技术瓶颈;二是监管合规风险,某教育企业跨界医疗时,因未适应医药审批流程,项目落地周期延长22个月;三是商业化陷阱,某零售企业布局无人配送,因场景需求测算失误,单仓运营成本超收入45%,被迫终止项目。

针对企业如何落地转型,刘斌先生提出“三维驱动”模型:能力维度,建立“核心能力雷达图”,如华邦健康以医药研发能力为圆心,延伸至农化制剂、材料合成领域;时间维度,把握“破局点提前2-3年布局”原则,建议企业在第一曲线增速未低于行业均值时启动新业务;生态维度,构建“产业投资+生态协同”网络,如通过设立产业基金提前锁定技术标的,降低并购试错成本。

最后,在提问互动环节,刘斌先生就企业第二曲线实现路径的选择、第二曲线投入与主业维稳的平衡等问题做了精彩且详尽的解答。

刘斌先生与在线观众互动交流

此次讲座为“北大汇丰金融云书会”第15期。“北大汇丰金融云书会”由北京大学汇丰金融研究院发起创办,旨在普及经济金融理论与实务知识,邀请优质经济金融书籍或课题作者为嘉宾,对书籍或课题内容进行解读分享,为读者提供一个能够与书籍作者深入交流的机会。该活动主要面向国内外高校经济金融专业在校学生、金融专业从业人员以及对经济金融感兴趣的社会各界人士。分享内容主要围绕书籍内容及与书籍主题相关的话题。

(撰文:孙菡治)

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号