中国正经历着房地产行业的深度调整,这造成了疫后经济“双轨”复苏的特征。科技和创新、先进制造以及现代基础设施正成为新的增长动力来填补房地产转型留下的不足。这些新兴行业在近年高速发展之后对经济增长的贡献有望与房地产相匹敌,同时将巩固中国作为“世界工厂”的地位。更好地管控外部贸易政策风险并进一步畅通“内循环”,尤其是发展消费,对于新增长模式的成功至关重要。如若不然,则可能导致低通胀、甚至通缩风险。从短期看,避免房地产超调是稳定增长的必要条件。本次讲座,花旗集团研究部大中华区首席经济学家余向荣博士围绕房地产转型对中国经济的过去、现在和未来进行分析。

2023年12月21日晚,应北大汇丰金融研究院邀请,花旗集团研究部大中华区首席经济学家余向荣博士做客“北大汇丰金融前沿讲堂”,为大家带来主题为“房地产转型之后,中国经济增长靠什么?”的线下精彩讲座。本次讲座现场座无虚席,观众反响热烈,讲座收获了观众们的一致好评。

李荻教授发表致辞

金融前沿讲堂开场前,北京大学汇丰金融研究院副院长、北京大学汇丰商学院金融学长聘副教授李荻老师发表致辞。他向观众介绍了余向荣博士的研究领域和成就,并介绍了北京大学汇丰商学院、北大汇丰金融研究院以及金融前沿讲堂系列活动。他代表北京大学汇丰金融研究院对余向荣博士的分享和全体观众的热情参与表示欢迎。

余向荣博士剖析近年来中国房地产转型的背景及影响

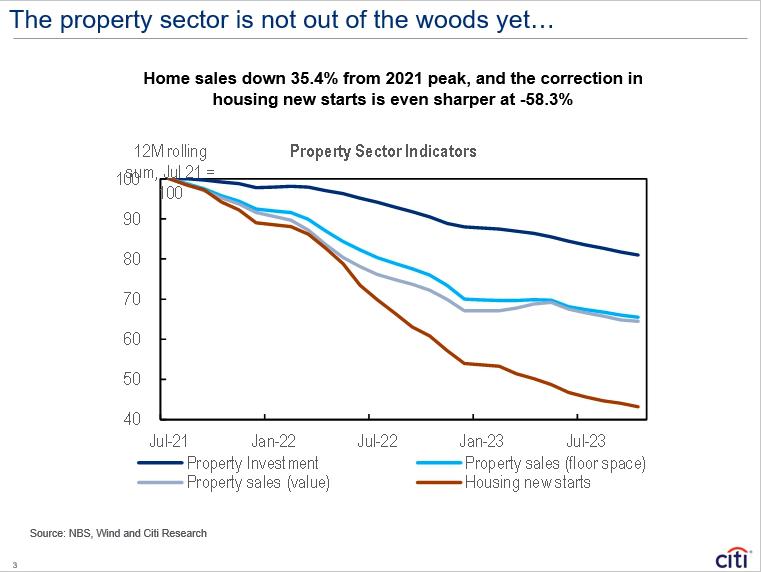

讲座伊始,余向荣博士通过回顾近几年我国房地产市场的重大事件切入讲座主题。他首先对近年来房地产政策趋势作了梳理,并通过房地产销售、投资和新开工等数据对包括“房住不炒”、“保交楼”等政策的实施效果进行了解读。余博士认为,自2021年高点以来,房地产销售已经下降约35%,房地产投资也下降超过20%,而新开工降幅最大,接近60%,足见这一轮房地产调整之深刻。随着调整逐步到位以及稳增长压力显现,自2023年8月份以来,供应端和需求端政策陆续调整,包括按揭贷款利率的下调、首付比例和限购政策的放松、认房不认贷政策的落地等等。然而,余博士认为,截至目前,这些政策放松的效果还不明显,房地产行业仍处在一个寻底的过程中。

房地产行业尚未走出困境

关于金融外溢效应,余博士指出,由于房地产是资金密集型行业,它的波动对于金融系统的冲击是不可避免的。海外美元债市场受影响最大,境内银行体系也受到一定波及,但相对可控,未来需要避免情况进一步恶化。

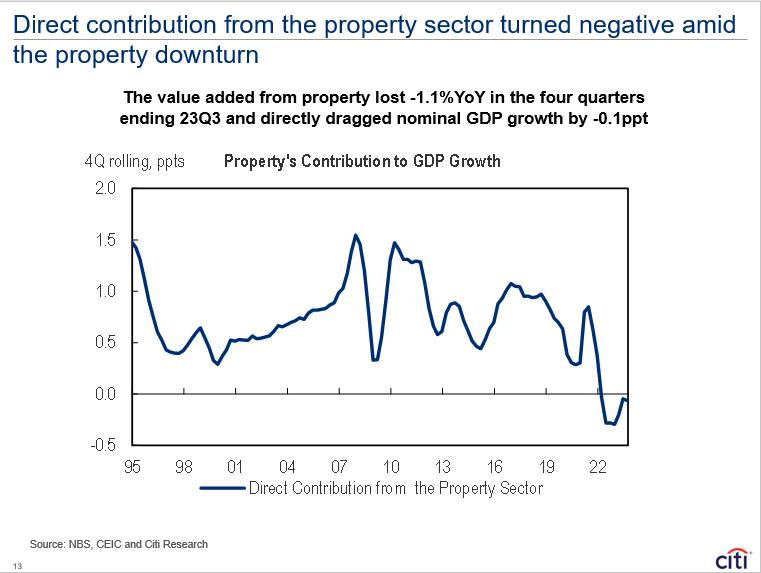

在讲座的第二部分,余向荣博士进一步探讨了房地产行业转型对经济的影响以及疫后复苏的“双轨”特征。余博士从GDP、固定资产投资、工业生产、居民消费以及信贷增长这五个层面作了阐释。首先,房地产行业负增长对经济增长产生了直接的拖累,这在去年尤为显著;其次,房地产投资一路下滑,相较之下,制造业投资从疫情初期的低谷中迅速复苏并稳步增长,2023年前11个月同比增长6.3%,基建投资也从2022年初开始发力,2023年前11个月同比增长5.8%;再次,工业生产在房地产转型之下呈现出二元分化的趋势,与房地产联系紧密的行业如水泥、平板玻璃等处境艰难,而新兴行业尤其是汽车、机电产品以及装备制造等则显示出较强的增长势头;再次,居民消费既受到房地产调整的直接影响,也受到间接财富效应的影响,前者导致装饰材料、家具家居等与房地产直接相关产品销售的疲弱,而后者使得消费整体承压;最后,新增房地产相关贷款几乎归零,而制造业、基建等行业贷款快速增长,使得整体信贷大体平稳但缺乏向上动能。

房地产行业对GDP的直接贡献转为负值

余博士在讲座的第三部分详细分析了房地产转型之后,中国经济新的增长引擎。他指出中国一直在积极布局“新旧动能转换”,根据近期政策会议和文件,政府至少在努力培育三个主要的新增长领域,以填补房地产留下的空缺。

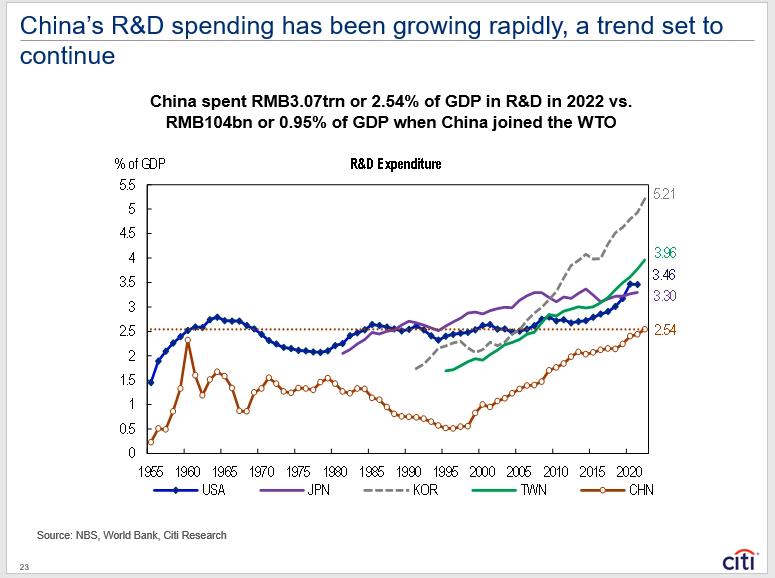

其一,科技创新将成为经济增长新的驱动力之一。中国研发支出占GDP比重逐年提高,且增长速度较快。尽管与美日韩等发达国家仍有差距,但我国科创表现远超其他同等发展水平经济体。大湾区尤其是深圳的创新能力高于全国平均水平,在世界上也是排名前列的。余博士以半导体产业为例,发现在这一轮下行周期中,我国集成电路进口下降较快,而集成电路生产和出口下降较为温和。余博士测算,以个数计,我国芯片自给率已经提高到33.6%,而以美元计,则为17.3%,未来仍有很大国产替代的空间。他认为,科技自主必将成为中国未来创新的重要特征。

中国的研发支出增长迅速,但与发达国家仍有差距

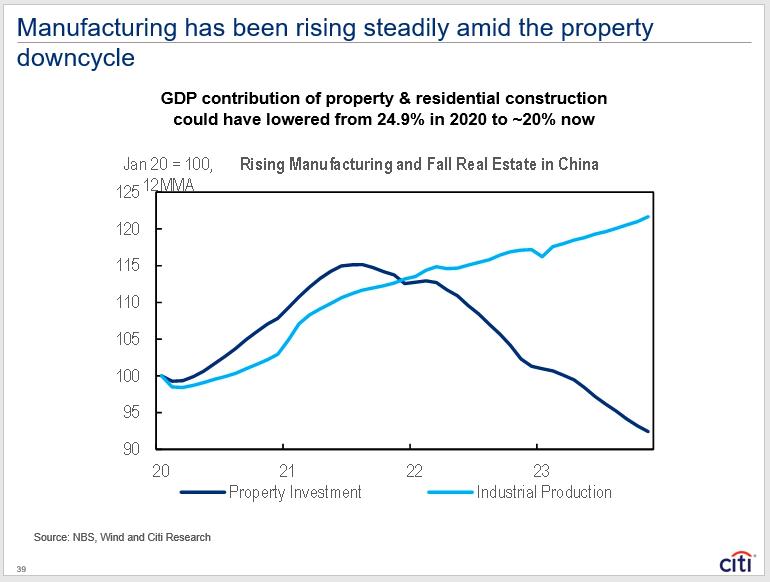

其二,先进制造业将成为拉动经济增长另一动力。余博士认为,高质量发展将是中国下一波工业繁荣的关键特征。他指出,“新三样“,即电动车、锂电池和太阳能电池,得益于全球绿色转型,正成为中国出口的重要增长点,是产业升级发展的一个例证。

先进制造业在房地产市场下行后仍旧保持稳健增长

第三,现代化基础设施体系是政府促进增长和发展的又一抓手。余博士提出,基建常常被当作对冲经济下行压力的逆周期工具,在过去20年中经历了两个大周期和两个小周期。从长远看,他认为,基建也是夯实产业升级和绿色转型基础的必要条件,而中国建设成本仍然相对较低、建设效率较高,未来一段时间仍然是我国提前布局未来基础设施体系的战略机遇期。

余博士指出,这三个新兴增长动力的规模可能已与房地产行业相当。他以投入产出表重点测算了三个具体行业的经济贡献:机电产品(包括机械设备、电子产品等)、交通设备(如电动汽车、飞机、造船)和电池。最新数据显示,2020年这三个行业对中国经济的直接和间接贡献已达17.2%,而房地产的总贡献为24.9%,基础设施为12.9%。在经历了三年剧烈调整之后,三大产业的贡献或已可与房地产匹敌。因此,余博士不担心会没有行业可以取代房地产在驱动增长中的作用。

然而,余向荣博士认为,新增长模式并不一定比旧增长模式容易。尽管数字测算看起来很有希望,但从旧模式走向新模式,在经济的供需两端都需要发生一些深刻调整、甚至是阵痛。从供应端来看,他认为供应链需要配合不同的主导产业而进行调整,劳动力市场上的技能错配和新兴产业面临的地缘政治风险都是亟待解决的问题。就需求端而言,余博士指出,新经济对旧产品的替代将会对冲掉一部分增长,同时中国需解决产业较为依赖出口以及如何真正扩大内需的两大难题。

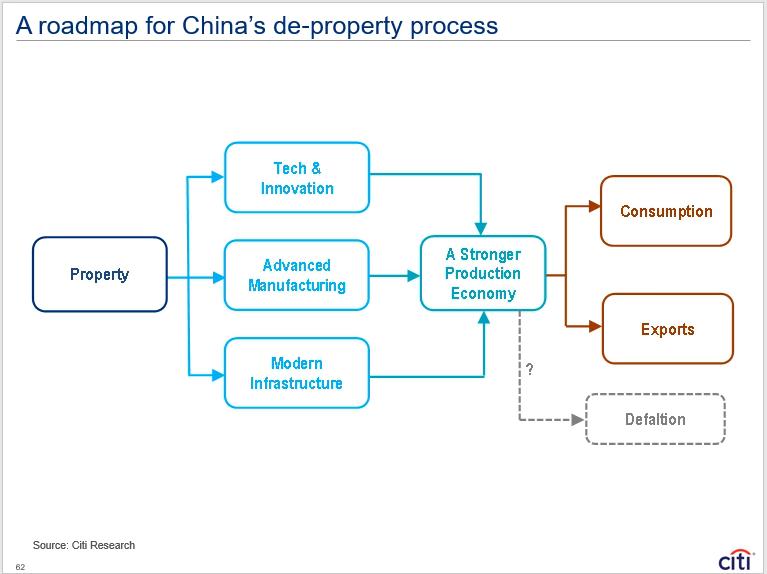

中国房地产转型后的发展路线图

余博士认为,三大新增长引擎都会进一步强化中国作为“生产性经济体”的特征,巩固中国作为“世界工厂”的地位。有效需求从哪里来将成为新增长模式的核心命题。一方面,要更好地管控外部贸易政策风险,更有力地挖掘非传统外需市场潜力。更重要地,还是要进一步畅通“内循环”,尤其是扩大消费。要促进中国消费社会的形成,除了努力提高家庭收入和财富、增强消费者信心和消除政策障碍之外,并无其他良药。如果不能有效扩大内外总需求,更强的生产力则可能意味着更低的通胀、甚至通缩风险。

余向荣博士在讲座的最后部分对2024年中国经济作出了展望。首先,他预测2024年GDP增长目标可能会设定为“5%左右”。这既是提振信心的现实需要,如果政策得当,也有实现的可能性。其次,他认为财政与准财政政策将主导逆周期调控,在总需求不足、预期不振的情况下,公共部门主动扩大投资和消费是走出当前困境的必由之路。在当前条件下,房地产市场似乎难以单凭内在力量实现企稳,要采取有力措施防范其进一步超调。回顾“棚改”时期,余博士提及大量货币化安置及其引发的溢出效应有效推动了整体经济的企稳。在当前的经济形势下,他认为“三大工程”可以对房地产起到类似的托底作用。最后,他建议稳增长政策要靠前发力、足量发力,而且要把握好节奏、加强协调。

在观众提问环节,余向荣博士为观众详细解读了限购限售放松、存量房贷利率下调以及税费减免等政策的影响。他认为,适度增大政府支持力度对于提振住房需求十分有必要。接着,余博士深入阐释了现代央行应对通缩风险的手段。随后,余博士详细讲述了他关于中国老龄化影响主要在需求端而非供给端的观点。最后,余博士针对目前房地产转型之后的三大新增长引擎的潜力与挑战与观众进行了深入交流。

与会嘉宾及工作人员合影留念

此次讲座是“北大汇丰金融前沿讲堂”的第118期。“北大汇丰金融前沿讲堂”由北京大学汇丰商学院主办,北京大学汇丰金融研究院承办,《北大金融评论》作为学术支持。“北大汇丰金融前沿讲堂”将继续邀请业界权威人士讲授金融前沿领域的理论知识与实践经验,为北大学子打造聚焦金融市场最新趋势与动态的优质平台。

(撰稿:叶正浓)

微信公众号

微信公众号 微博

微博