扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

申万宏源证券研究所银行业首席分析师郑庆明在《北大金融评论》发文表示,完善金融消保体系绝非一日之功。过去十余年,我国金融消保制度的建设主要源自监管的积极探索,但在金融高质量发展的新周期下,消保体系的进一步完善离不开商业银行与金融消费者的共同参与。对监管部门而言,抓住有利局面完善立法、明确处罚措施将是可行路径。对银行而言需两手抓,做好金融中介的同时更要修炼内功。

加快健全金融消费者权益保护体系,是我国金融市场实现高质量发展的关键一环

完善金融消费者权益保护(以下简称“金融消保”)监管机制是有效满足人民群众多样化金融需求的必然趋势,也是金融工作“政治性、人民性”的直接体现。自2015年开始,我国金融市场各类产品次第涌现,互联网金融也与时俱兴,金融消费者群体持续扩面。相应地,消费者也在逐步考虑如何选择更具投资吸引力的金融产品,但事实上大多人在这方面是欠缺投资经验和风险认知的,最终往往事与愿违。为了适应金融产品多样化、消费者需求剧增这一形势,2015年11月国务院办公厅发布《关于加强金融消费者权益保护工作的指导意见》,首次从全国层面规定了金融消保的行为规范;此后,人民银行、原银保监会、证监会等监管机构陆续发布包括《银行保险机构消费者权益保护管理办法》等在内的多项文件,推动监管框架进一步完善。2023年以来,伴随金融监管总局成立,金融消保的监管工作更趋全面统一,李云泽局长也将做好金融消费者权益保护工作提升至“践行金融工作政治性、人民性”“坚持以人民为中心的价值取向”高度,我国金融消保进入全面监管、持续精进的新时期。

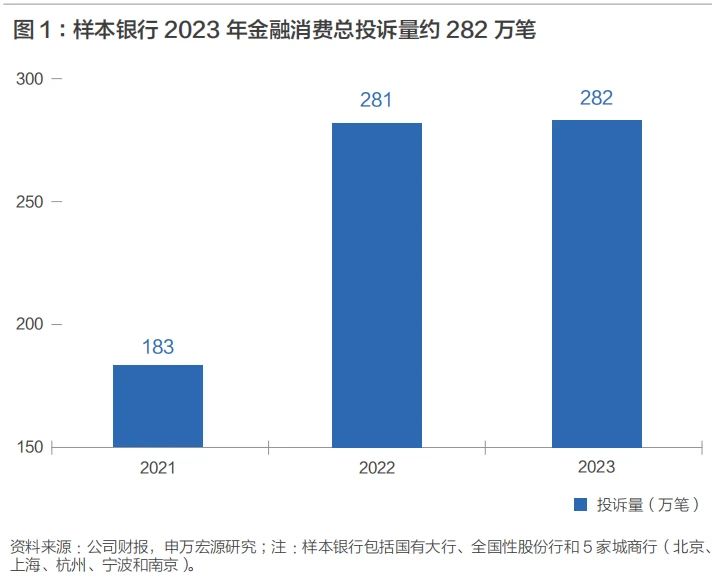

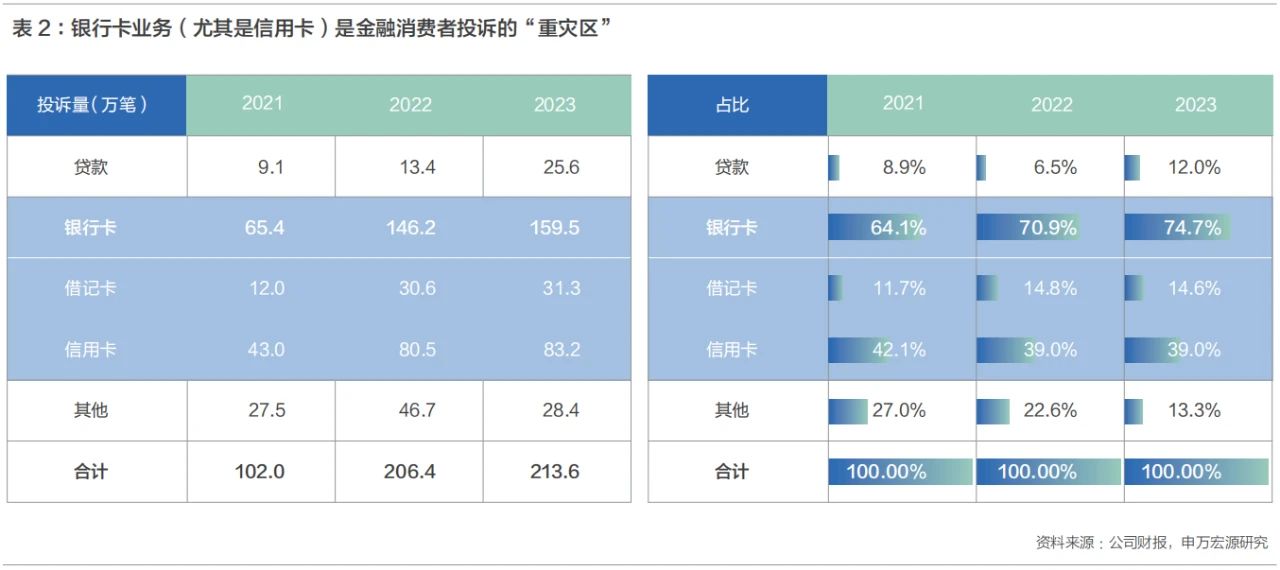

投诉量居高不下表明各项金融业务尚有不规范之处,与消费者较强的自我保护诉求相矛盾,金融消保监管体制亟待加速健全。根据我们样本银行统计,2023年金融消费者总投诉量约282万笔、基本较2022年持平。从业务分类看,银行卡业务是“重灾区”(2023年在总投诉中占比74.7%),信用卡尤甚(2023年在总投诉中占比高达39%)。

此外,2023年贷款业务投诉量占比较2022年提升5.5pct至12%,经济弱复苏叠加利率下行周期,利息违约纠纷或是下一阶段商业银行需要重点关注的方向。从不同区域来看,地方性银行收到的投诉多集中于本土,全国性银行则主要集中于广东、江苏、山东等经济相对发达地区,或与当地金融活动更为活跃、消费者消保意识相对较强有关。金融消费者侵权频发的背后,既映射了经济新周期下消费者越来越低的风险偏好和旨在求稳的防御思维,也凸显消费者对部分金融产品设计认知不全、从业人员资质不达标等多方面原因,要从根本上扭转这一现状,需要监管部门、商业银行、消费者等多方努力,而非单个主体的“一厢情愿”。

放眼海外,我国金融消保体系可在顶层设计基础上,于细微处再精进一步

海外商业银行消保体系相对完备,客观上源自严监管和消保意识更成熟的“倒逼”。海外金融市场起步更早、成熟度更高,金融消保监管体系也更为完善,除立法保障(如美国设立消费者金融保护局,制定《联邦消费者金融法案》)并对侵权行为重罚(如针对M&T银行虚假宣传,要求其向5.9万名消费者退还290万美元;针对富国银行2011—2022年间多种侵害消费者权益的行为,要求其支付17亿美元的罚款并向消费者赔偿20亿美元)之外,还设立多元化的纠纷解决渠道辅助(如英国设立金融申诉专员公署)。此外,海外消费者金融消费理念相对成熟、自我保护意识更突出,也促使各银行不断迭代自身消保架构:以花旗银行为例,经历过金融危机冲击后,2009年便提出“负责任的金融”这一核心使命宣言,将保护消费者权益作为开展业务的重要前提;随之也建立了完善的消保管理体系,由分管零售的行长定期召开会议,并要求业务、产品、营销、渠道各条线业务人员列席,研讨具体解决方案。

我国商业银行多数已构建金融消保的顶层设计,但一线网点、员工意识与能力的培育同样不可忽视。目前我国商业银行大多已构建了基础的消费者权益保护架构,层级一般体现为“董事会—管理层—消保执行层”,执行层多数以总行二级部门形式存在,相较于海外行领导牵头、各条线协同的体系而言仍有进一步完善空间。考虑到金融消保案例多源自一线、起于日常,除总行顶层架构以外,直接触达客户的一线支行、网点建设同样不容忽视。结合银行反馈,现阶段金融消费者侵权行为多体现为虚假宣传纠纷、服务体验偏差以及基础信息错误等琐碎事项,因此各银行更应当践行《金融消费者权益保护实施办法》的规定,建立健全涉及金融消保工作的全流程管控机制,落实增强工作人员消保意识和能力、优化产品适合度评估、确保营销宣传真实度、尊重消费者实际意愿、准确及时真实披露信息等各项工作,从细微处呵护金融消费者的合法权益。

从海内外经验来看,金融消保纠纷大多源自日常生活,除银行自身应提高消费者保护意识、优化金融服务质效外,也更需要监管体制的稳步完善和居民消保意识的继续成熟相配合,这也是相较于海外,我国更需要补齐的“短板”。

以一线网点为基石,监管部门、银行、消费者合力方能铺好金融消保的前方坦途

完善金融消保体系绝非一日之功。过去十余年,我国金融消保制度的建设主要源自监管的积极探索,但在金融高质量发展的新周期下,消保体系的进一步完善离不开商业银行与金融消费者的共同参与。

对监管部门而言,抓住有利局面完善立法、明确处罚措施将是可行路径。2015年以来,各监管部门顺应金融发展新形势,出台各类规章制度推动金融消保体系逐步充实,但也存在一些问题亟待解决,其中最为突出的是独立法律的缺失以及保护条款的碎片化。这种现状不仅削弱了监管权威性,也增加了消费者维权的复杂性和不确定性。金融监管职能的进一步整合,特别是金融消保事权完全集中至金融监管总局,为解决上述问题奠定良好基础。在此背景下,适时发布专门针对金融消费者的立法,明确处罚标准并公布具体处置案例是可行之举。

对银行而言需两手抓,做好金融中介的同时更要修炼内功。金融产品信息披露不完整、销售不透明、员工不合规、服务不贴心是目前我国商业银行在金融消保领域普遍存在的“老大难”问题,不仅损害了金融消费者的合法权益,也制约了银行自身可持续发展。过去粗放的发展模式已经逐步成为历史,精耕细作才是破局之道。一方面,银行要当好监管部门与消费者的桥梁,对消费者做好引导与教育;另一方面,也应当转变固有思维,将“以客户为中心”的理念灌输给每一名基层员工,做到信息披露完整准确、销售过程透明合规,真正从客户角度思考问题,在降费的大背景下,以用心服务获取消费者的“忠诚”与信任。

*本文内容来源于公开信息渠道,不包含任何投资分析意见,仅供读者参考,不构成对任何人的投资建议。

现在征订全年刊和三年刊,

即享超值优惠!

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号