扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

不容否认,各国制度背景不同,需求不同,混合融资的具体实践自然随之不同。但这些实践还是有相同的目标,也面临类似的挑战。特别是,需要混合融资推动的领域,通常具有发展时间短、场域风险高、商业模式盈利性不明等特性,因此让追求市场回报率的私人资本望而却步。对症下药,混合融资的设计目标即在于降低风险、提高项目可行性、帮助项目启动,以强化私人资本参与的意愿。基本上,上述目标可通过慈善资本达成,亦可通过公共资本达成。

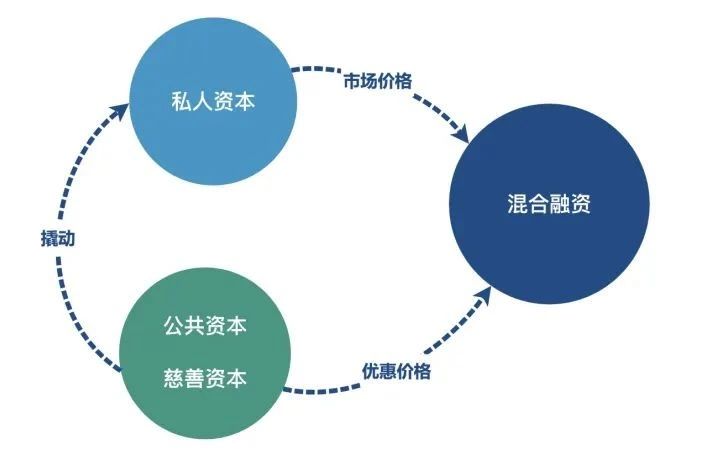

图1 混合融资示意图

依据图1,混合融资主要通过慈善资本或公共资本来撬动私人资本。这两种资本以优惠价格提供资金,驱动以市场价格提供资金的私人资本进场,故具有催化目标领域发展的功能。此外,国际组织有时会通过提供发展援助资金来撬动私营部门投资者的资本,因而图1左下圆圈里可再加入国际开发资本。

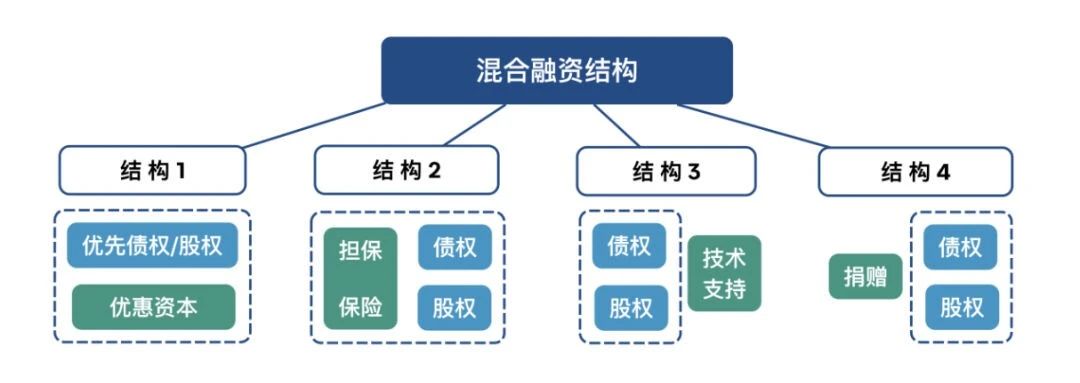

为了厘清混合融资的概念,并对其做出更直观、更合适的界定,作者基于文献解析,将常见模式归纳成图2的四种融资结构。

结构1存在一笔优惠资本,具有降低场域风险、保护上层资本的功能,从而吸引私人资本进场,扩大领域资金规模。优惠资本可有慈善来源或公共来源,以优惠利率、无偿捐赠等方式提供资金,从而使优先股权或优先债权受到保护。实际运作上,优惠资本可率先入场吸收风险,也可承担项目的已实现损失,具体方式视情况而定。

结构2包含慈善资本或公共资本,但其角色不同于结构1,并非以优惠资本的形式存在,而是以保险或担保的形式存在。在实际运作上,公共资本或慈善资本可为混合融资项目提供担保,以增强信用,撬动更多私人资本的投入。

结构3包含一个技术支持机制,但相关资金并不介入混合融资项目资金,而是以独立形式存在,故这部分资金一般不分享项目盈利。技术支持可在项目前期、中期乃至后期出现,作用在于协助增强项目的商业可行性、挖掘项目后续的盈利模式。

结构4包含一笔独立的捐赠款,相关资金亦不介入混合融资的项目资金。捐赠款主要用于项目的交易设计、前期准备和概念验证等,以协助项目前期工作顺利展开,提高项目最终落地的可行性。

图2 四种常见的混合融资结构

资料来源 作者整理

结束本节前,作者补充两点说明。第一,混合融资项目通常都有双底线目标,在追求财务回报的同时也追求社会回报。因此,社会目标的拟订、度量及管理是混合融资的项目重点之一。第二,混合融资项目应当具备商业可持续性,因而有别于单纯由慈善资本或公共资本主导的非营利型项目,后者并不考虑商业可持续性问题。

国际案例解析

由于各国制度背景不同,公共资本及慈善资本的相对重要性因地而异。本节解析国际案例,以凸显慈善资本的功能,下节解析国内案例,以凸显公共资本的功能。

结构1案例:林业和气候变化基金

首先解析国际上的结构1案例,其中包括一笔以低于市场价格提供的优惠资本。当这笔资本采用无偿捐赠形式时,会以承担第一笔亏损的方式来降低场域风险,以吸引更高级股权或债权的参与。在国际上,“首损资本”模式被广泛应用于社会影响力债券,例如由彭博、洛克菲勒等基金会提供的慈善资本承担第一笔亏损(Rangan与Chase,2015)。本文以林业和气候变化基金(forestry and climate change fund,FCCF)为例,对结构1展开解析。

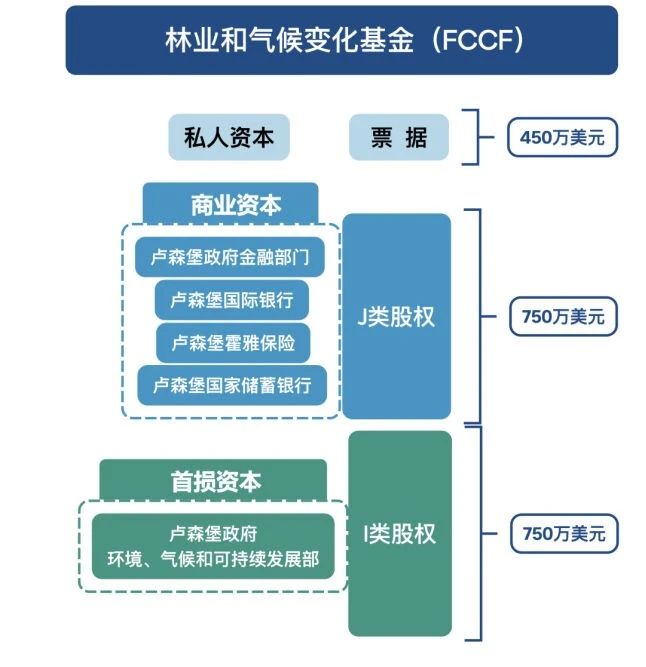

FCCF是一个发展投资基金下的影响力投资子基金,致力于开发中美洲加勒比海地区次生林和退化林的商业模式,以期能贡献于当地的经济发展和气候变化的减缓。从发掘次生林和退化林相关商业模式的角度看,本案是全球首例。特别是,相关商业模式的盈利性不明,逐利型私人投资者不愿参与,故须借由某种风险隔离机制来降低风险,而“首损资本”正为其一。

图3 FCCF的资本结构

资料来源 Convergence(2023b)

该基金于2017年成立,金额2000万美元,属于封闭式私募股权基金,采用一个多层级资本结构,由风险及回报模式不同的资本迭加形成。如图3所示,FCCF由I类股权、J类股权和票据三种资本形成,金额分别为750万、750万、450万美元。其中,I类股权为“首损资本”,由卢森堡政府部门提供,在信用风险事件发生时,可对J类资产形成保护。J类股权出资方为卢森堡霍雅保险等机构投资者,受惠于首损资本的保护而可获得市场回报率。在I、J两类股权之上,FCCF可以发行票据,以吸引追求稳定收益的私营部门投资者(Convergence,2023b)。

本案的技术支持工作于FCCF成立前就已启动,获得卢森堡外交和欧洲事务部的210万美元捐赠赞助。技术支持工作组以投资准备和优化为目标,引入林业和土地利用咨询公司、热带农业研究暨高等教育中心、当地专业顾问等多方组织,将资金用于关系建立、商业模式分析、专业能力建设、扩大木材产品市场需求等方面。

结构2案例:伯利兹蓝色债券

结构2中存在的担保或保险模式,亦常出现于国际混合融资案,本文以与海洋保护相关的伯利兹蓝色债券来解析。伯利兹是中美洲的海洋国家,高度依赖旅游业,但经济成长停滞加上疫情重创旅游业,以致债台高筑。伯利兹多次与大自然保护协会(The Nature Conservancy,TNC)沟通,希望它能帮助解决债务问题。最终通过TNC旗下影响力投资部门NatureVest的协助,伯利兹完成一笔“债务换自然”交易(TNC,2021)。但伯利兹政府信用不佳,故美国国际开发金融公司(DFC)在交易中提供了一份政治风险保险:若伯利兹政府违约并获得法庭仲裁支持,则该保险将覆盖相关蓝色债券的所有支付。这笔保险无疑降低了整体交易的风险,促使后续发行的蓝色债券能吸引到更多社会资本的投资。

结构3、4案例:加速煤炭转型基金

结构3和结构4虽然存在,但使用频率比较低,案例相对有限。

在结构3方面,在FCCF案例各阶段里都有技术支持资金的参与。具体而言,在FCCF成立前期,技术支持资金主要用于与被投资方建立信任关系,以强化后期合作的可能性。在FCCF运作中,技术支持资金主要用于案例商业模式的探讨及能力建设活动。

在结构4方面,本文以加速煤炭转型(Accelerating Coal Transition,ACT)基金为例。这只基金是多边开发银行为帮助新兴国家绿色低碳转型而设置的,其资金形式除了股权、贷款、担保和货币对冲外,还包括用于项目启动的捐赠款项。例如,世界银行气候投资基金旗下就有一个加速煤炭转型的项目投资基金,用于推动新兴国家燃煤电厂的提前退役。印尼获得来自该基金的一笔捐赠,作为当地煤电厂加速退役和能源转型项目的启动资金(CIF,2023)。

复合式结构案例:塞舌尔蓝色债券

友情链接: 联系我们: 扫描二维码 关注北京大学汇丰金融研究院官方微信/微博 © 2018版权属北大汇丰商学院所有 ICP备案编号:粤ICP备12081285号

微信公众号

微信公众号 微博

微博