扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

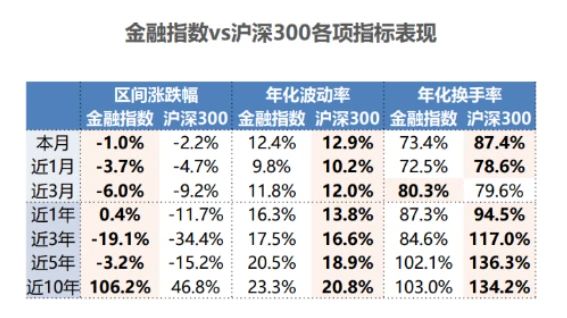

一、金融对实体的支持与金融股的投资价值

如何估算金融对实体经济的支持?首先,社融反映了金融机构对实体经济的全方位融资支持。2021年开始,监管部门表态“保持M2和社融增速与名义GDP增速基本匹配”,对比社融增速与名义GDP增速来看,两者变化趋势基本趋同。2020年疫情扰动下,社融表现和经济增速出现背离,这是逆周期调控的结果。在2021年消化基数效应后,近两年社融和经济增速两者也是大致匹配的。但从2023年三季度的货币政策执行报告看,这一同步性可能未来会被打破,引发对信贷增速是否会失速以及随之产生的问题的思考。其次,从金融产出对GDP贡献来看,客观上金融业增加值占GDP增加值比重不断提升,从2000年4.8%提升至2022年8.0%,但这不代表行业的丰厚创利,核心还是金融业规模体量增加,这和推进供给侧改革、盘活存量的思路是一致的。

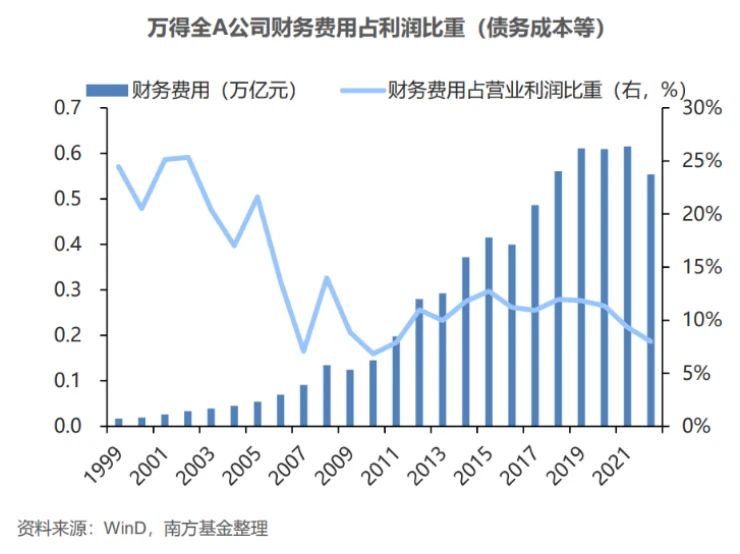

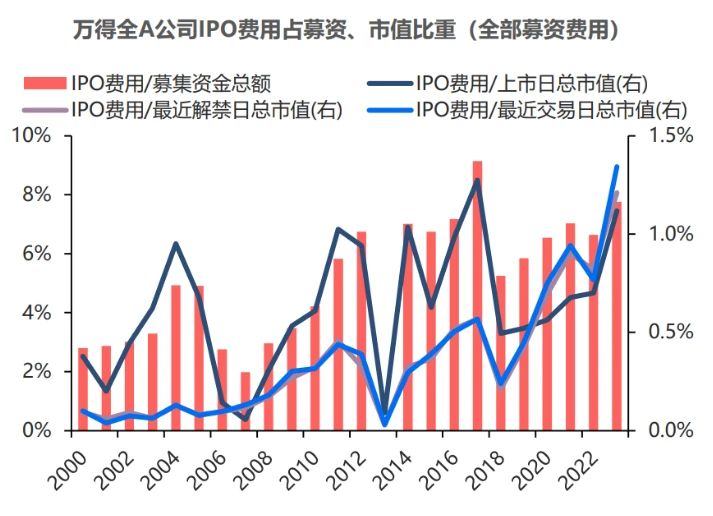

其次,是金融对实体支持的成本。下面两张图中,第一张是上市公司的财务费用占比(间接融资成本)越来越低;第二张是IPO的费率(直接融资成本)在提升。

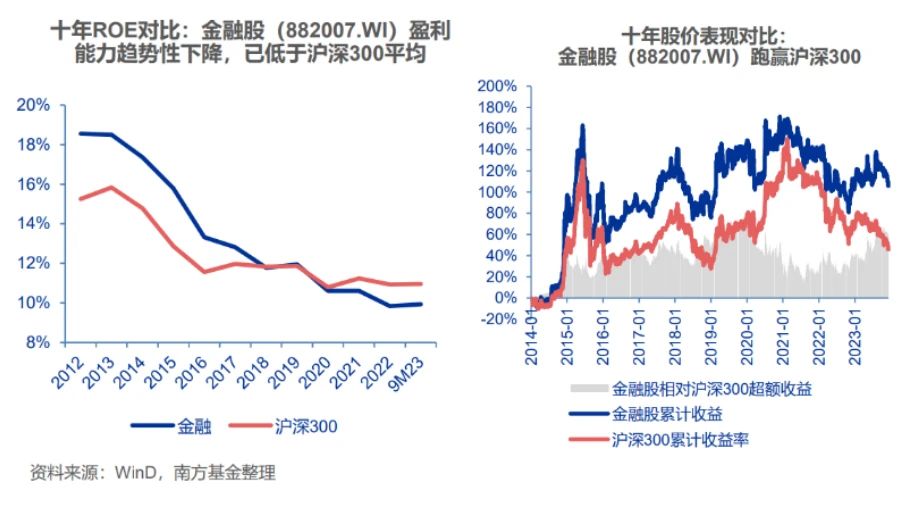

从二级市场投资的角度看,尽管金融行业的ROE逐渐走低,但从过去短期、中期和长期来看,金融股的相对投资收益其实表现不错,这说明市场仍会给予金融企业的核心价值定价。

二、各子行业估值和业务的变迁

1. 银行业

我们经常用PB-ROE框架思考银行的估值,但银行有一个很重要的特点就是风险后置。因此,短期内可以通过PB-ROE静态做标的之间的比较,但拉长时间维度则会失灵,因为市场很难对于风险做准确的超前定价。

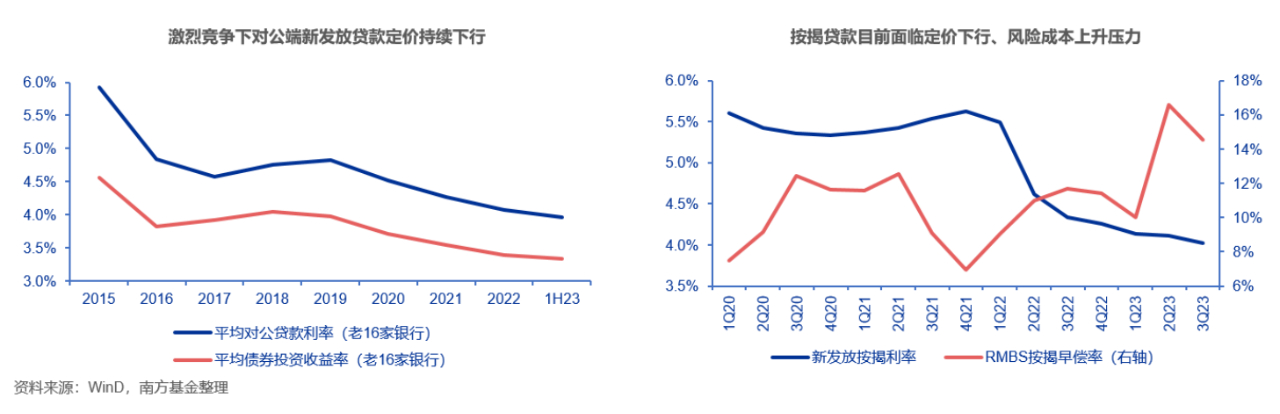

除信用风险外,市场风险(息差)的分析也很重要。过去市场看一家银行是不是有“护城河”,很重要的一点是是否能够有差异化定价的信贷产品。那么,贷款定价有“护城河”吗?可以观察到,宽信用加资产荒背景下,优质资产面临更加激烈、非理性的价格竞争,高溢价被加速抹平。一方面过去的优质资产是溢价下行的“重灾区”,对公贷款定价竞争白热化、零售按揭也在政策指导和市场供需下新发下降了超过150bps。另一方面,高收益资产也在资产荒背景下被迫平价,过去能够“以高收益覆盖高风险”的资产如消费贷、小微等在新环境中则面临风险加速暴露,银行维持贷款定价的“护城河”在持续弱化;在信贷供给充裕下,通过挖掘和经营客户、信用下沉也难以维持高定价。

2. 证券业

券商的估值中枢应该在哪里?券商ROE中枢低于银行保险,但PB估值可以高于银行保险,主要原因在于其交易价值,即业绩、估值受市场景气度的戴维斯双击。一个侧面证据是,港股券商股估值折价严重。

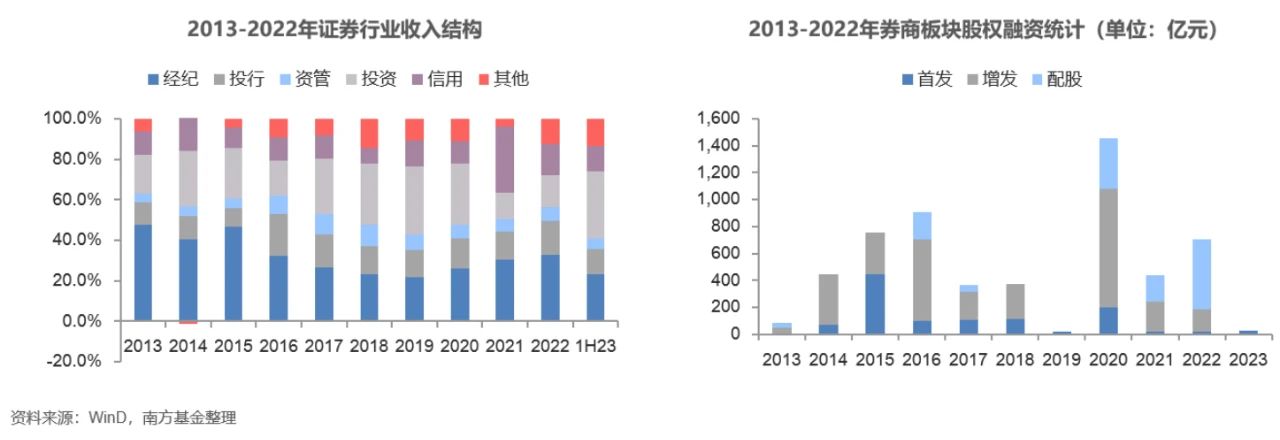

为什么券商ROE低且过去10年中枢在持续下移?主要原因是重资产业务占比明显提升,带动ROE下滑。而在监管指标的压力下,券商内生补充资本不足以覆盖潜在的增速,因此积极寻求再融资。此外,从竞争格局看,近年来行业头部相对稳定,但中大型券商竞争相对激烈,对于规模提升的诉求在增强。

3. 保险业

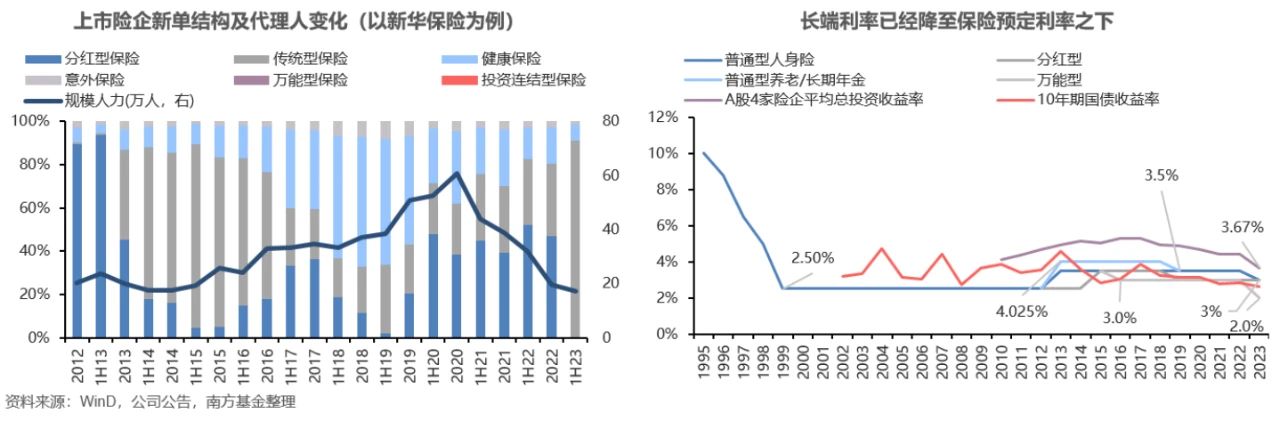

寿险由于财务报表特殊且复杂,市场理解保险股估值定价花了很长时间。2007年保险股上市时PEV一度在4到5倍,2019年后行业中枢才跌破了1倍,如何找到险企PEV估值的锚是比较难的。从业务看,寿险业近两年也发生非常明显变化,2021年后储蓄型保险产品比重上升,保障类产品占比下降,背后是广谱利率下移,给储蓄类产品带来比较优势,但也使得险企的利差损风险提升。

财险的分析框架又和寿险不同。竞争格局稳定,但除了车险外能不能找到下一个能上量的非车品种,决定了行业的空间。

4. 资产管理行业

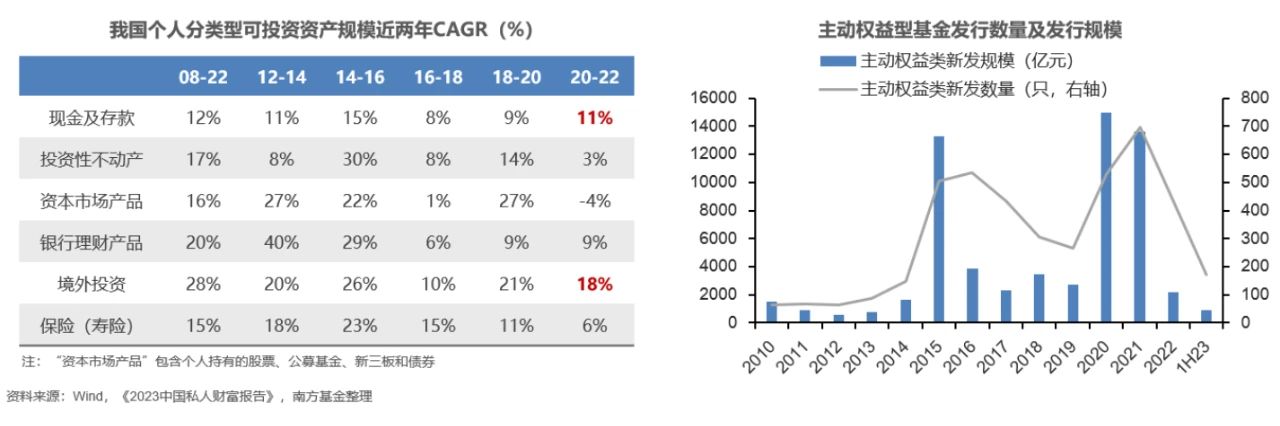

资管新规以来,理财、房产等传统的无风险资产破位,无风险资产供给大幅下降。目前我国居民可配置的无风险资产主要有三类,分别是:50万以下存款、国债和储蓄型保险。那么,如果居民的风险偏好保持稳定,则在供给侧结构变化时可能产生阶段性错配,需要时间调整。我们观察到最近8个季度居民新增资产主要投向存款和寿险,同时主动权益类公募产品新发明显放缓。

三、未来金融行业展望

银行板块直接反映投资者对宏观经济的预期,板块估值中枢的整体修复需观察宏观经济复苏。我们观察到,银行板块走势基本与未来1个季度GDP增速同步,此外PMI是反映银行经营景气度相对前瞻的指标,一般领先银行营收拐点2-4个季度。

证券业需要关注业务模式可能再次发生变化。服务实体经济导向、能满足经济社会发展和人民群众日益增长的金融需求的业务更可能有发展空间,比如投行、资管、做市等。

友情链接: 联系我们: 扫描二维码 关注北京大学汇丰金融研究院官方微信/微博 © 2018版权属北大汇丰商学院所有 ICP备案编号:粤ICP备12081285号

微信公众号

微信公众号 微博

微博