扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

80年代以来,我国房地产业呈现“类制造业”和“开发、销售模式”的特征。当前,我国房地产还处于以“开发”为主导的阶段。以美国为代表的国外成熟市场,在房地产业的界定上与中国有一定的区别。

清华大学五道口金融学院硕士研究生杨奕及宁波(中国)供应链创新学院教授郭杰群共同在《北大金融评论》撰文表示,虽然中外国情不同,融资环境及投资人不一样,但依然会有共性和规律性的内容可以提炼。在当前,我国房地产企业追求商业转型之际,研究国外案例对我国实践还是有较大的指导意义。在从不动产开发商,到运营商,再到基金管理人的实践中,凯德(CapitaLand)值得研究。

房地产行业所处阶段、业务开展的金融方式,以及房地产底层资产的运行规律三者互相关联、密不可分。崔裴(2008)总结了中美房地产业的发展沿革、产业属性、所处阶段,特别梳理了中美房地产业的差异以及差异产生的内生外生因素。从上世纪80年代以来,我国房地产业呈现“类制造业”和“开发、销售模式”的特征,与“新兴市场房地产业的特征、城市化未进入成熟期、房地产金融体系不发达”相适应。高攀等(2018)阐述了房地产发展的三个阶段,分别为以增量为主,增量与存量并举,和以存量为主;反映了企业以开发为主导、以运营管理为主导和以金融操作为主导的不同能力。Young et al.(1995)、Yavas et al.(2011)认为,由于城市化、产业发展、金融市场发展的共同影响,新兴市场的房地产投资收益表现为以开发销售为主的资本收益;而成熟市场的的房地产投资收益表现为以经营性管理为主的现金流收益(图1)。蔡雅莎(2015)认为成熟市场房地产轻资产模式依托于强大的资本市场,有很强的嫁接金融市场的特征,这与不动产金融的成熟度相关。

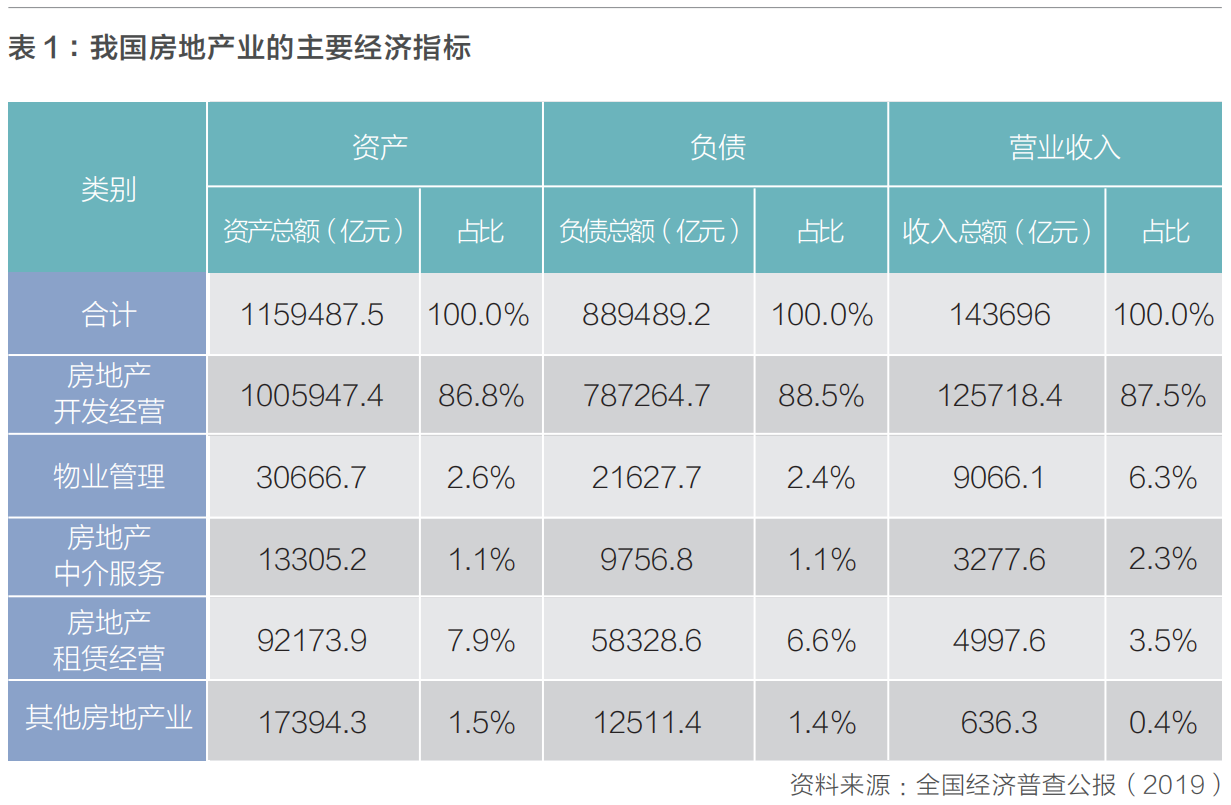

在当前,我国房地产行业处于第一阶段,以开发为主导。根据国家统计局最近一次全国经济普查公报(2019年发布),2018年我国房地产业营业收入为14.4万亿元,其中房地产开发经营收入12.6万亿元,占比高达87.5%(表1)。就房地产开发企业经营收入来看,根据2022年中国统计年鉴数据,其中房屋销售占比达94.87%,符合新兴市场房地产业的特征。

对于成熟市场而言,房地产经营型业态的收入占比相对较高。以美国为例,根据美国联邦统计局2022年经济调查,其房地产业的收入构成中,最大的三项业务为房地产出租业务、新建住宅开发业务、代理和经纪业务,所占比例分别为40%、25%、15%。出租业务占比最高,体现了房地产发展阶段理论中成熟市场的特征。

房地产新兴市场与成熟市场的收入占比差异还源于政府对行业的认识差异。在中国,2017年版本的《国民经济行业分类》将房地产业分为五类,主要有“开发经营、中介服务、租赁经营、物业管理、其它”。相比于2011年版本,主要更新是将“房地产租赁经营”从“房地产开发经营”中剥离并单独列项,间接地反映了我国房地产市场从第一阶段的开发向第二阶段的管理演变。但是分类标准也体现出我国的房地产经营活动偏向于开发、物管、中介,并不涉及房地产金融、投资分析、咨询、估价、资管等活动。反观以美国为代表的国外成熟市场,房地产业的界定与中国有一定的区别。基于北美行业分类系统(NAICS),美国国家统计局会定期发布国民经济各产业的主要数据。根据2022年版的NAICS,房地产业主要包含如下业务:向他人出租房地产,为他人管理房地产,提供房地产相关服务,权益型房地产投资信托等。

虽然中外国情不同,融资环境及投资人不一样,但依然会有共性和规律性的内容可以提炼。在当前,我国房地产企业追求商业转型之际,研究国外案例对我国实践还是有较大的指导意义。在从不动产开发商,到运营商,再到基金管理人的实践中,凯德(CapitaLand)值得研究。

凯德发展历程与经验

发展初始阶段

凯德总部位于新加坡。2000年11月,凯德由开发商百腾置地(Pidemco Land)与发展置地(DBS Land)合并而成。当前,新加坡国有投资公司淡马锡是凯德的控股股东。在成立之初,凯德的主营业务主要是住宅地产投资和开发业务。2000年,其住宅销售收入占比约58%,净资产负债率达92%。传统开发模式带来了高负债、高利息、高风险。2001年,凯德的有息负债达90.6亿新币,仅所需支付的年利息就有4.3亿新币;高杠杆极大地侵蚀着公司利润,2001年亏损额达2.8亿新币。凯德的经营稳定性面临极大的不确定性。不但如此,凯德集团在新加坡的资产配置超过70%。由于城市化的进程,新加坡土地成本日益升高,凯德的土地获取成本和风险大增,发展也遇到瓶颈。

受亚洲金融危机的影响,1997年至2002年间新加坡的房地产市场持续低迷。一方面,当时绝大多数开发商都采取的是重资产开发的模式,手里囤积着不少土地和地产项目,销售和资产变现困难;另一方面,银行不愿向房地产商发放贷款,且不断收缩信贷,以银行负债为主且负债率高的地产企业面临巨大的现金流压力。为提振经济,新加坡政府在1999—2002年间密集出台了涵盖法务、金融、监管等多个层面的措施,如金管局在1999年颁布了REIT(房地产投资信托基金)指引,并在2001年修订了《证券和期货法》,明确了REIT发行办法。凯德试图抓住REIT机遇,于2001年11月发行了新茂(SingMall)Property Trust,但遭遇失败。其中一个关键因素是新加坡政府对REIT并无税务优惠政策,该产品没有获得投资人的认可。2001年12月,新加坡国内税务局(IRAS)实施了REIT税务优惠政策,加强了REIT投资的可行性和吸引力;并提升了REIT的负债杠杆比例。2002年7月17日,凯德再次推出新加坡首只公募REIT凯德商用信托CapitaMall Trust(CMT),获得5倍认购率。

2002年新加坡首只上市REIT的成功标志着凯德“地产开发+资本运作”的经营模式开始起步。之后,凯德集团持续把握住新加坡REIT政策放开的契机,在2004—2010年的6年间,又发行了5只REIT,底层资产业态涵盖商业、办公、公寓等,在地域上聚焦新加坡、中国、马来西亚、印度等亚洲国家。

谋求业务转型

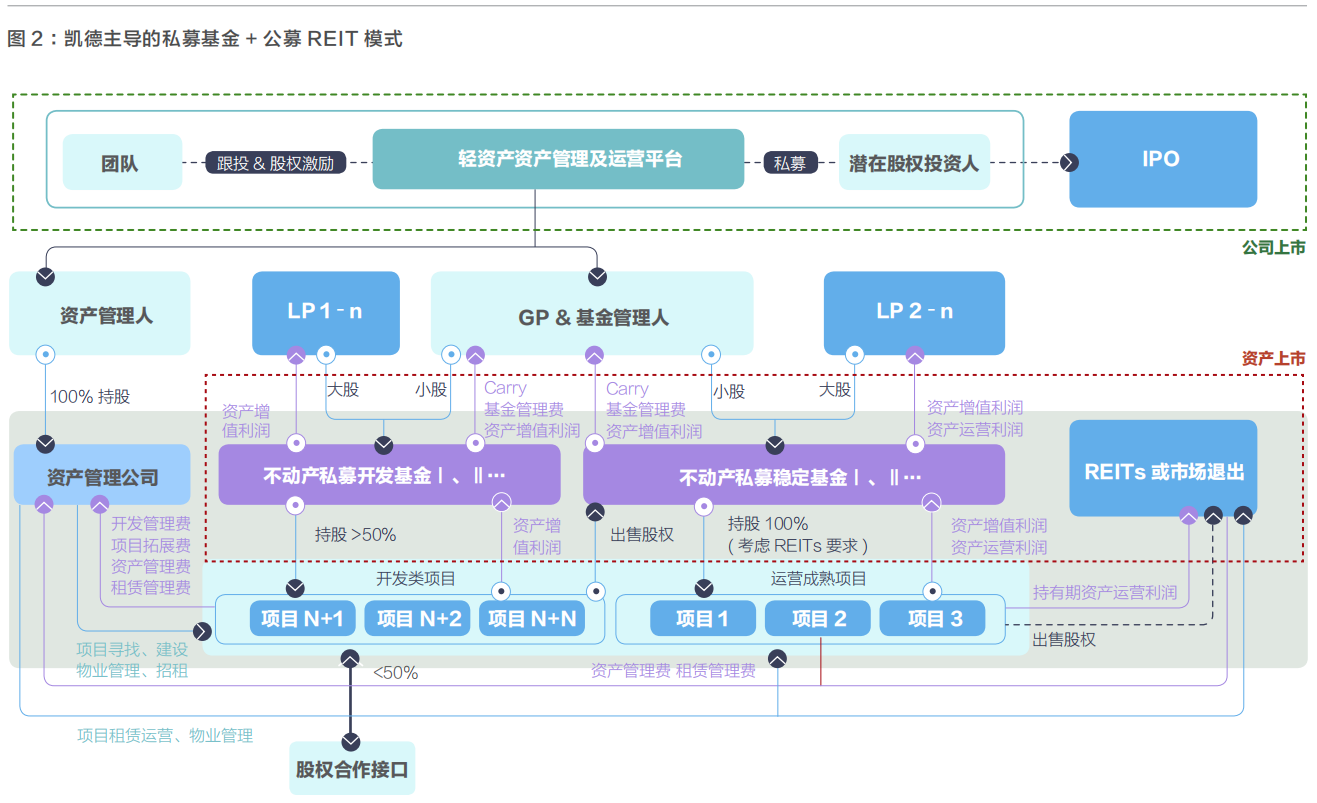

此后,凯德一方面加强REIT的布局,一方面不断推动私募基金的拓展。针对项目开发运营的不同阶段和风险特征,凯德主导着三类基金,分别是“发展基金、收入基金、公募REIT”(图2)。

借助轻资产模式和基金募集能力,凯德拥有了大规模收购资产的资金来源。双基金模式又构建出良好的退出路径,凯德得以高效地实现资产退出。相比于传统不动产开发企业的重资产和高负债模式,凯德的轻资产模式在财务稳健的前提下实现了资产规模的高效扩张,同时避免了高利息和高资产沉淀,提升了企业的财务绩效(图3)。

在另一方面,转型后的凯德在业务模式上和收入结构上发生巨大变化(图4)。到疫情前的2019年,其不动产开发业务营收仅占总收入的三分之一,ROE接近10%。

聚焦轻资产模式

2021年3月22日,凯德集团宣布退市,同时进行业务重组:旗下轻资产的投资管理平台和旅宿业务平台整合成为凯德投资(CLI),于2021年9月20日在新加坡证券交易所上市;重资产的房地产开发业务成为凯德开发(CLD),保持私有化。此次重组的实质是轻重资产的差异化经营和分离,集团的业务和战略重心进一步向不动产基金管理和资产管理聚焦。重组完成后,CLI所管理的房地产相关基金规模达到830亿新元,含六只上市的REIT(总市值约58亿新元)以及二十只私募股权基金。凯德集团此次业务重组的重要目的是顺应资本市场对重资产与轻资产业务的区别对待,更为高效地推动管理规模和业绩的增长。

2021年聚焦轻资产的战略发布后,凯德的基金管理规模增长显著。在疫情影响和全球经济增长疲软的2021及2022年,凯德的基金管理规模逆势增长,增加了约180亿新元。凯德投资2021年营业收入达22.9亿新元,其中不动产业务运营收入15.1亿新元、基金管理费收入9.1亿新元。凯德投资2022年实现营收28.76亿新元;较2021财年同比增长25%。

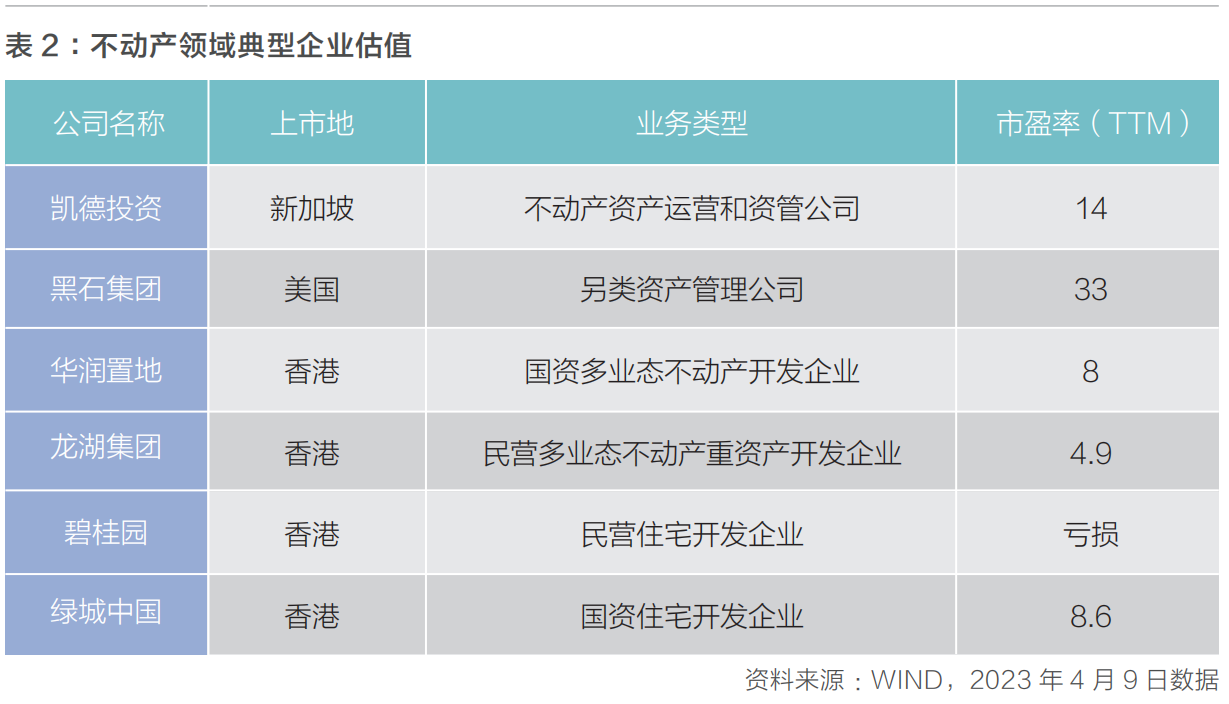

凯德集团完成战略转型后,其整体模式也获得资本市场的认可。表2对比了国际资本市场上不同业务类型的企业的估值。相比于重资产模式如华润置地、龙湖等,凯德的模式享有更高的商业模式溢价。

在聚焦轻资产模式同时,凯德对于其管理资产类别进行了重新布局。2019年,凯德提出新经济业态资产目标,开始加大对产业园区、物流基础设施、数据中心的投入,减少在零售、商务办公等方面资产的沉淀,并设定到2026年,新经济资产占比达30%的目标。

凯德经验的借鉴及建议

政策建议

由凯德REIT发展经验可见,一个金融产品的健康发展基于两个基本条件:相关立法和税务政策。REIT的规范化提升了不动资产的流动性,激发了不动产市场参与者的积极性。凯德的轻资产转型直接得益于新加坡REIT的开启以及不动产私募基金政策的成熟。可以说,没有新加坡政府的恰当政策实施,也不会有凯德的今天。当前,我国公募REIT并没有相应立法,也没有配套的税收政策,导致产品结构在效率和简洁度上和国外成熟市场依然存在差距,底层资产类别也面临较大限制。公募REIT的效能尚未有开发,市场活力有待进一步被激发。

企业发展建议

在房地产以存量资产为主的时代,企业估值的逻辑依赖于其经营能力。在强经营管理能力下,企业借助REIT和不动产私募股权基金的转型,可以提高“商业模式溢价”和“管理溢价”,最终提升利润率,降低杠杆率和融资成本。我国近几年在逐步探索公募REIT和不动产私募基金试点,制度的不断松绑和完善给企业发展带来了很多创新和发展的机会。按照凯德集团发展的经验,房地产企业要获得成功需在以下方面精耕细作:

一是精细的运管能力。从凯德转型初期的经验可以看出,其成为优秀的基金管理人的一个重要前提是已积累了相当的购物中心运营管理能力。凯德集团发行的第一只REIT也是专注于商业业态。轻资产模式要求各环节的管理能力更加高效。轻资产模式覆盖资产整个开发周期,包括高效建设、精准招商、精细运营、成本管控等一系列运营管理服务,如此才能构建出完整高效的资产运营体系。高效建设可提高资金周转效率,精准招商可保障新开发项目快速进入稳定期,精细运营可提升项目投入产出比。运管能力的建设和提效是轻资产模式的基石。

······

本文完整版刊登于《北大金融评论》第18期

现在征订全年刊和三年刊,

即享超值优惠

友情链接:

联系我们:

扫描二维码

关注北京大学汇丰金融研究院官方微信/微博

微信公众号

微信公众号 微博

微博

© 2018版权属北大汇丰商学院所有

ICP备案编号:粤ICP备12081285号